Har du været opmærksom på, hvor meget forsikringen koster dig i disse dage?

Har du været opmærksom på, hvor meget forsikringen koster dig i disse dage?

Selvom det er en nødvendighed, er det muligt, at du betaler for meget og kan drage fordel af at lære at spare penge på forsikring, fra bil til hjem og meget mere.

Jeg ved, at folk betaler for meget, fordi jeg på et tidspunkt betalte for meget. Da jeg var 16, havde jeg lige fået en ny-til-mig bil. Den var billig, havde mange kilometer og havde flere malingsafslag end egentlig maling.

Selvom alt andet ved bilen var overbrugt og billigt, var forsikringen over $100 om måneden!

Min far hjalp mig med at finde en politik, og ingen af os var meget opmærksomme på omkostningerne, hvilket var overraskende i betragtning af hvor sparsommelig han var. Ja, jeg var teenager og ny chauffør. Men hverken min far eller jeg lavede vores lektier og shoppede rundt for at spare penge på forsikringen, da vi bare brugte min fars forsikringsselskab.

Desuden havde jeg alle former for dækning på denne billige, grimme bil. Jeg havde en meget lav selvrisiko (som $250 eller noget) og kollisionsforsikring (som normalt ikke er nødvendig for en superbillig bil). Da jeg indså alle de fejl, jeg lavede, lavede jeg ændringer, og min forsikring faldt med over HALVDELEN. Jeg gik fra at betale over 100 USD om måneden i bilforsikring til et sted omkring 50 USD om måneden.

Og jeg ved, at jeg ikke er den eneste med en historie som denneI

Når jeg ser over nogens udgifter for at finde måder, hvorpå de kan spare penge, ser jeg næsten ALTID, at de bruger for meget og kan spare penge på forsikring.

Dette gælder for mange forskellige typer af forsikringstakster, såsom for din bil eller dit hjem.

Faktisk var jeg online den anden dag, og nogen sagde, at deres månedlige bilforsikringsbetaling for en bil på $2.000 var over $200 om måneden. Jeg ville ønske, det var første gang, jeg hørte noget så skørt, men det dukker op hele tiden!

Mange gange holder folk sig bare til det samme forsikringsselskab, og dette kan føre til overforbrug i årevis, hvis ikke årtier! Jeg hørte for nylig nogen sige, at de ikke ønskede at skifte forsikringsselskab, selvom de vidste, at de betalte for meget, fordi de ikke ønskede at fornærme deres forsikringsagent.

Nå, lad mig fortælle dig noget. Din forsikringsagent er ikke rigtig "din" - de arbejder for virksomheden!

Der er ingen grund til at spilde penge på overpris forsikring. I stedet bør du finde den bedste værdi for dig og din situation.

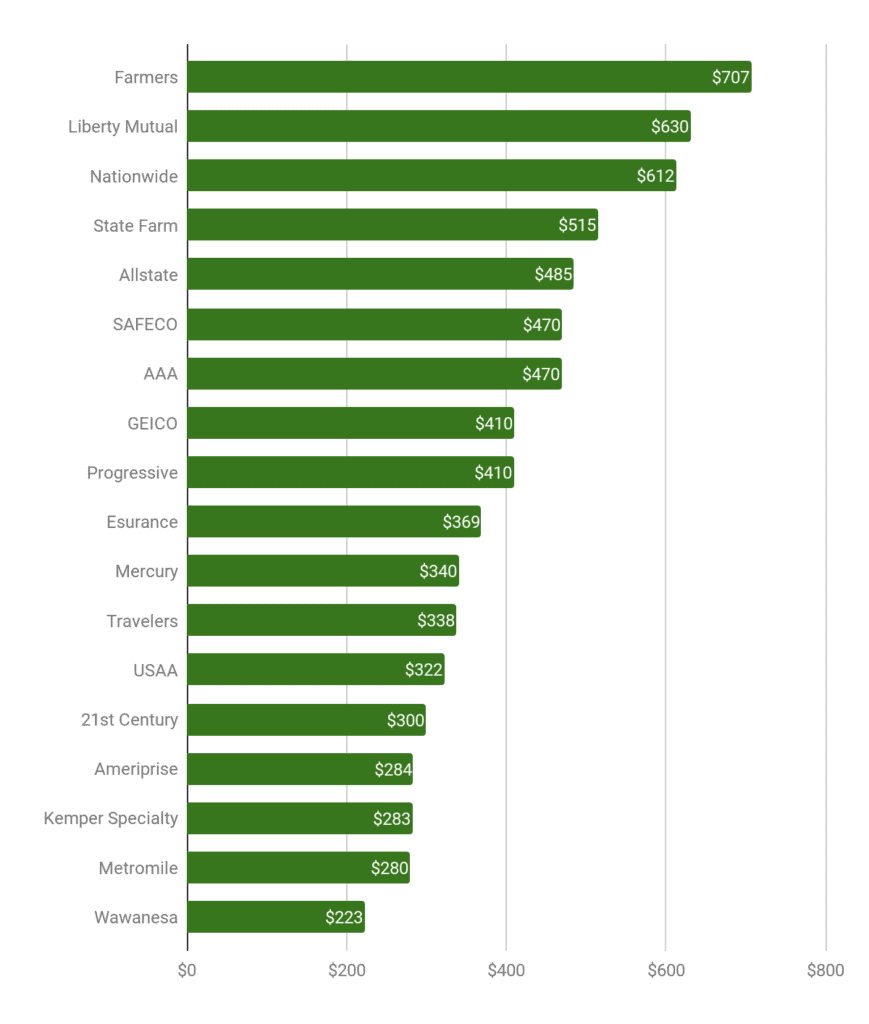

Så jeg besluttede at undersøge, hvem der betaler for meget og hvor meget. Det førte mig til Gabi (som er et personligt forsikringsselskab, som jeg ikke har noget forhold til, og de aner ikke, hvem jeg overhovedet er), og jeg fandt ud af, at kunder fra Farmers, Nationwide og State Farm oftest betaler for meget. Faktisk betalte Farmers-kunder 87 % af tiden for meget, 81 % af tiden for landsdækkende kunder og 80 % for State Farm-kunder. Geico var blandt de mest konkurrencedygtige priser, men selv dengang betalte 1 ud af 3 af deres kunder stadig for meget.

Her er et diagram fra Gabis hjemmeside, der opdeler det gennemsnitlige beløb, folk betaler for meget for forsikring efter virksomhed:

Kilde:https://www.gabi.com/guide/youre-likely-overpaying-for-insurance-heres-why/

Som du kan se, betaler mange mennesker sandsynligvis for meget for deres forsikring, og de er nok ikke engang klar over det.

For det første, for at spare penge på forsikring, skal du lære om, hvad der præcist påvirker din forsikringssats.

For nemheds skyld vil jeg blot henvise til bilforsikring i dette afsnit.

Nogle af de faktorer, der spiller ind for bilforsikringer omfatter:

Dette er blot nogle få af de mange faktorer, der vil få dig til at bruge for meget eller spare penge på forsikring.

Så med ovenstående information kan du sige "jamen, jeg vil bare helt undgå de dyreste forsikringsselskaber."

Nej!

Det skal du ikke gøre. Der er tilfælde, hvor de kan være de bedste for dig . For at spare penge på forsikring, bør du altid shoppe rundt for at finde den bedste pris for dig og din situation.

For os er vores Jeep forsikret gennem State Farm. Og jeg ved, at det er den mest overkommelige pris for mig og min situation. Så det viser, at du ikke helt bør undgå de dyrere virksomheder nævnt ovenfor.

Shopping rundt er vigtigt, men det kræver, at du gør lidt ekstra arbejde. Men i betragtning af, at den gennemsnitlige person kan spare flere hundrede dollars om året, muligvis over $700 endda, så kan det være en opgave, der vil betale sig ret hurtigt.

Jeg anbefaler at gå rundt efter bedre forsikringspriser omkring en gang om året. En god måde at gøre dette på er at bruge den årlige fornyelsesmeddelelse som en påmindelse.

Ikke alle har brug for en skør politik med alle de mulige muligheder.

Nogle ting, du vil analysere eller prøve, omfatter:

Husk, at din forsikringsagent i mange tilfælde ikke er der for at hjælpe dig med at spare penge på forsikringen. DU skal selv gøre det. Kun du har din bedste interesse i tankerne.

Hvor meget betaler du for hus- og/eller bilforsikring? Har du nogensinde søgt efter en mere overkommelig pris? Hvordan sparer du penge på forsikring?