Min månedlige Extraordinary Lives-serie er noget, jeg virkelig nyder at lave. Først ud var JP Livingston, som gik på pension med en nettoværdi på over 2.000.000 USD i en alder af 28. Dagens interview er med Tanja Hester, som gik på pension i slutningen af 2017 i en alder af 38.

Min månedlige Extraordinary Lives-serie er noget, jeg virkelig nyder at lave. Først ud var JP Livingston, som gik på pension med en nettoværdi på over 2.000.000 USD i en alder af 28. Dagens interview er med Tanja Hester, som gik på pension i slutningen af 2017 i en alder af 38.

Du kender hende sikkert fra den fantastiske blog Our Next Life. Our Next Life er en af mine yndlingsblogs, så jeg er glad for, at Tanja sagde ja til dette interview!

I dette interview lærer du:

Og mere! Dette interview er spækket med værdifuld information!

Jeg spurgte jer, mine læsere, hvilke spørgsmål jeg skulle stille hende, så nedenfor er jeres spørgsmål (og nogle af mine) om Tanjas historie og hvordan hun har udrettet så meget. Sørg for at du følger mig på Facebook, så du har mulighed for at stille dine egne spørgsmål til næste interview.

Relateret indhold:

Hej Michelle! Tak så meget for at have mig. 🙂 Vi føler, at vi nu lever et magisk liv som førtidspensionister, men der er ingen magi i, hvordan vi kom hertil. Vi brugte meget mindre, end vi tjente i en masse år i træk, gjort nemmere og hurtigere af lønninger over gennemsnittet (begge tjente sekscifret i vores sidste mange års arbejde), og vi forsøgte at træffe nogle andre smarte beslutninger langs med vej. Men vi gjorde det ikke rigt med Bitcoin eller byggede en enhjørning opstart eller fik en arv eller noget andet. Vi forblev bare fokuseret på vores mål og gik i gang med det, lidt efter lidt.

Mere specifikt fokuserede vi på tre store ting:

1. Køber mindre hus, end vi havde råd til. Bankerne ville med glæde have lånt os tre gange så meget, som vi betalte for vores hus i Tahoe, men vi holdt fast i vores våben og fastsatte vores eget budget. Vi var heldige ved at kunne købe næsten i bunden af markedet i 2011, men selvom vi dengang kunne have købt mere hus til en ret god pris, holdt vi budgettet beskedent, og det gav os mulighed for at betale af på vores boliglån i lidt over fem år, hvilket så lader os spare mere i vores sidste arbejdsår samt gå på efterløn uden realkreditlån, hvilket betyder, at vores grundlæggende leveomkostninger er minimale.

2. Vi betaler først os selv og automatiserer det. Vi satte vores lønsedler op, så en stor del gik direkte ind i opsparingen, uden at vi nogensinde så de penge, og fik sat endnu en stor del ind i vores investeringer automatisk med hver lønseddel. Vi beholdt kun en lille del af vores samlede indkomst på vores checkkonto, og så følte vi, at det var alt, vi havde at bruge. Men endnu vigtigere, opsparing var ikke et valg, vi skulle træffe, hvilket ville have været afhængig af viljestyrke, vi ikke altid besidder. Det skete bare uden at vi gjorde noget. For dem, der ikke er naturlige opsparere (som os!), kan jeg ikke anbefale nok at tage beslutningen ud af det og automatisere din opsparing.

3. Ikke at puste vores livsstil op. I det sidste årti af vores karriere har vi givet hver bonus og hver forhøjelse. Så i starten af hvert år øgede vi vores automatiske investeringer med mindst lige så meget som vores lønsedler steg, hvilket betyder, at vi aldrig følte, at vi fik en lønforhøjelse, og vi begyndte ikke at bruge mere. Når du tilføjer den sammensatte effekt af alle de raises, vi bankede, summer det op til et ret stort tal! Men for os, fordi vi gjorde det gradvist på den måde og bare holdt det beløb, vi skulle bruge stabilt, føltes det aldrig som et offer at spare med en rigtig høj kurs.

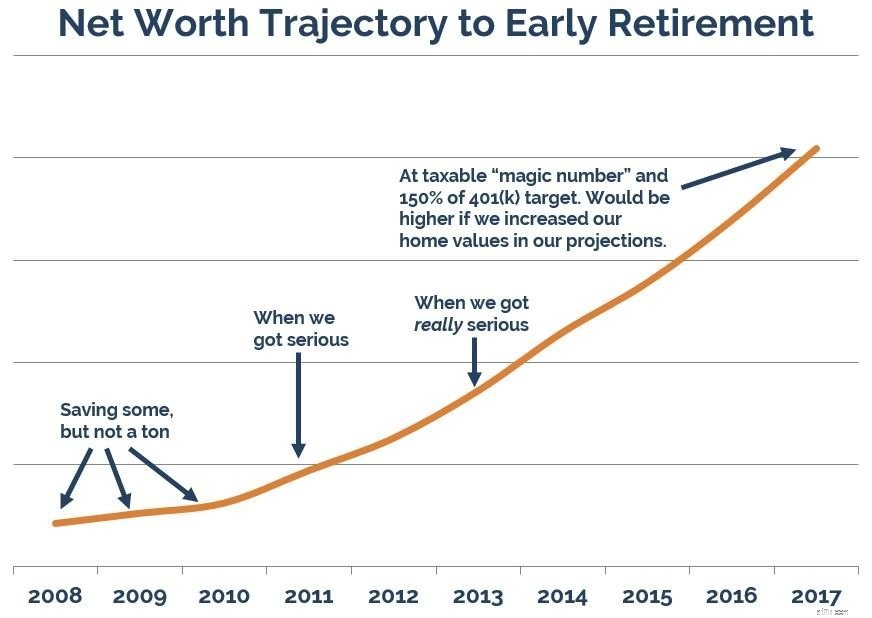

Mens vi havde sparet op i årevis til en række økonomiske mål – betale min forbrugsgæld, købe vores første plads i LA, købe vores evige hjem i Tahoe og spare lidt op til traditionel pension – vi begyndte at spare op til efterløn på en fokuseret måde for omkring seks år siden. Og så blev vi super fokuserede for fire år siden.

Jeg kan stadig ikke tro, hvor meget vi sparede i den tid, men det er utroligt, hvad der er muligt, når du bliver helt klar over dit "hvorfor" og tilpasser alle dine beslutninger omkring det. (Og igen, det hjalp helt sikkert at have en højere indkomst. Du kan ikke spare mere, end du tjener, så jo mere du kan tjene, jo hurtigere kan du spare.)

Mark og jeg havde altid en fornemmelse af, at vi ikke ønskede at arbejde "for evigt", men vi vidste ikke, hvad det betød. Vi havde meget krævende karrierer med høj stress, hvor vi aldrig rigtig kunne være offline. Vi elskede meget ved arbejdet og elskede vores kunder og kollegaer, men det tog bestemt en stor belastning på vores fysiske og mentale helbred. Og det var sådan, vi vidste, at vi ikke var villige til at udføre den slags arbejde for evigt.

Vi talte om at skifte til forskellige, lavere lønnede karrierer, men da vi først indså, at vi kunne arbejde hårdt i et par år mere og så aldrig skulle arbejde igen, var det et nemt valg at beholde går.

Relateret:Hvad er økonomisk uafhængighed, gå tidligt på pension? Svar på ofte stillede spørgsmål om FIRE

Jeg mener, jeg elsker ris og bønner. 😉 Men vi spiser kun ris og bønner et par gange om måneden. Jeg vil helt klart sige, at vi bor super komfortabelt! Vi ejer et enkeltfamiliehus i en skør smuk del af verden, vi bruger penge på frisk, sund, for det meste økologisk mad, vi står på ski flere gange om ugen, og vi tager flere internationale ture om året.

Der er selvfølgelig en masse, vi ikke bruger på, og vi har en vildt sparsom vane, der chokerer mange mennesker – at holde vores hus på kølige 55 grader F om vinteren – men vi synes, vores liv er temmelig luksuriøst. Men vi holder det rimeligt ved hensynsløst at skære bort det tankeløse forbrug, der ikke tilføjer reel værdi til vores liv, og kun fokusere vores forbrug på de ting, vi elsker at gøre.

Vi arbejdede begge som politiske og sociale sagskonsulenter i lang tid – 16 år for mig og næsten 20 for Mark. Vi elskede at lave meningsfuldt arbejde med kloge, talentfulde mennesker, men tempoet i det var virkelig svært at opretholde. Vi skulle rejse et ton og være tilgængelige på alle tidspunkter, og den stress var noget, vi havde med os hele tiden. Men fordelen ved sådanne højtryksjob er, at de ofte betaler godt. Så ja, absolut – at have disse karrierer 100 % gjorde det muligt for os at gå på tidligt pension!

Mens at tjene mere sikkert hjælper med at fremskynde tingene, er der intet ved kerneprincippet om økonomisk uafhængighed – brug mindre end du tjener og spar forskellen – der kræver en særlig høj indkomst eller et job inden for teknologi eller noget anden bestemt faktor. (Vi gik begge på statsskoler for college og tog hovedfag i engelsk og kommunikation, hvis du er nysgerrig.) Hvis du har råd til at spare selv en lille smule penge hver måned, kan du gøre dette, du kan bare være på en lidt længere tidslinje. Hvis du prioriterer opsparing til førtidspension, vil du blive overrasket over, at det ikke tager 40 år at spare op, som mange økonomiske eksperter vil have dig til at tro.

Mit bedste råd er at være omhyggelig med at spore dit forbrug. Ved, hvor hver dollar går hen, og spørg så dig selv, hvilke af disse dollars, der bragte dig ægte, varig lykke, ikke bare en kortvarig spænding, og hvilke der ikke gjorde. Så skær så meget du kan, de udgifter, der ikke gør dig glad. Du behøver ikke engang at gøre det hele på én gang, men når du først begynder at se dit forbrug på den måde – tankeløst forbrug, der ikke tilføjer værdi og opmærksomt forbrug, der gør dig gladere – bliver det meget nemmere at spare penge.

Og så skal du ikke bare tænke på den spareside af ligningen. Tænk også på indtjeningssiden. Side trængsler er alle raseri, og jeg side trængsel i de første 12 år af min karriere, arbejde et par småjobs og derefter undervise yoga og spinning i 10 år. Disse job hjalp mig helt sikkert med at tjene og spare mere i mine tidlige karriereår, men til sidst holdt det at have ekstra forpligtelser tilbage i min "rigtige karriere". Og på det tidspunkt droppede jeg min sidejagt og forpligtede mig fuldt ud til mit hovedjob, arbejdede så længe og rejste så meget, som det krævede. Jeg ved, at det at have den rigtige forpligtelse til at arbejde betalte sig i form af forfremmelser og bonusser, og det ville ikke have været muligt, hvis jeg havde holdt min sidejag.

Vores pension finansieres primært ved at sælge aktier i aktie- og obligationsindeksfonde, som vi har købt gennem hele vores opsparingsfase, samt ved at opkræve husleje på den ene lejeejendom, vi har. Vi skabte vores "magiske tal", som vi skulle spare ved at finde ud af, hvad vi skulle have, hvis vi aldrig tjente en krone mere, og det er det, vi sparede. Men nu hvor vi er pensionerede, indser vi også, at vi selvfølgelig stadig vil tjene penge i en eller anden form. At gå på tidlig pension kræver lidt af en trængsel-tankegang, og du stopper ikke bare med at være en person, der trænger, når du forlader din karriere.

Det gode er, at vi nu kan bruge den travlhed til samfundstjeneste i stedet for betalt arbejde, og hvis vi påtager os betalt arbejde, kan vi være super kræsne og kun udføre arbejde, der lyder super sjovt, det gør vi gerne gratis. Og de ekstra penge, vi tjener, kan gå til mere velgørende gaver, til en ekstra rejse til udlandet eller måske til et hjemmeprojekt som en ombygning af køkkenet. I en ånd af fuld gennemsigtighed arbejder Mark og jeg begge en lille smule i år, selvom det i alt kun vil være omkring 10-20 procent af vores tid. Vi havde ikke tænkt os at arbejde, men Mark fik et tilbud, han ikke kunne afslå at arbejde på et passionsprojekt, og jeg fik et tilbud om at opfylde en livsdrøm, så vi havde begge let ved at sige ja.

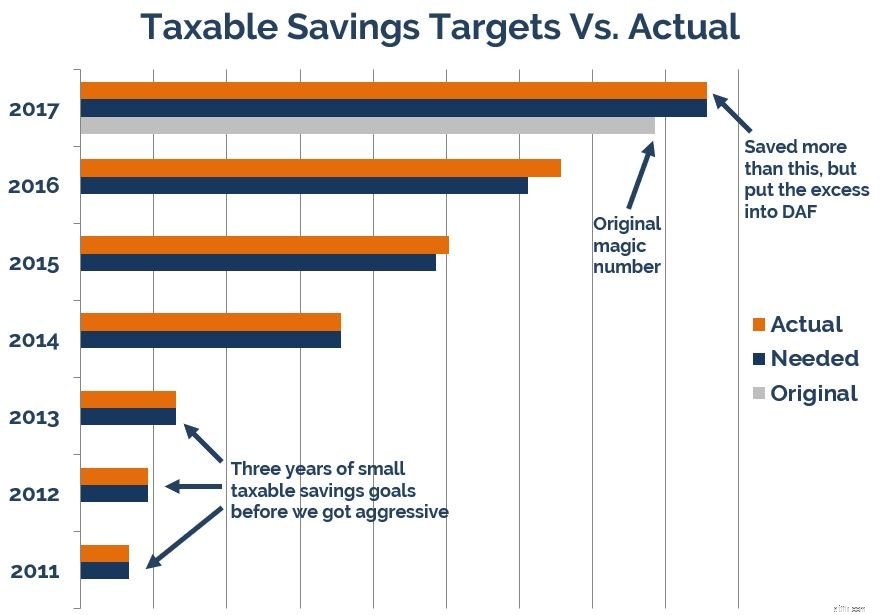

Udgangspunktet for at beregne et eventuelt efterlønstal (eller traditionelt pensionstal for den sags skyld) skal være at vide, hvad du bruger på et år. De fleste online pensionsberegnere baserer dit måltal ud fra, hvad du tjener, og det er bananer, hvis du ikke bruger alt, hvad du laver. Da vi startede vores planlægning, var reglen om 25X (25 gange dit årlige forbrug, det omvendte af 4 % sikker tilbagetrækningsreglen) ikke så udbredt omtalt, og det ville alligevel ikke have fungeret for os, fordi vi ville bygge en to-faset førtidspensionsordning, der ville lade os lade vores traditionelle pensionsopsparing være i fred (mange førtidspensionister konverterer 401(k) og IRA-midler for at kunne få adgang til dem tidligt uden straf, men vi ønsker ikke at gøre dette). så vi ville have en stor pude til vores senere år, især i betragtning af al den usikkerhed, der er lige nu omkring sundhedspleje, og de høje omkostninger selv for dem på Medicare.

Vi har nok overkomplicerede vores beregninger lidt, fordi vi begge er regnearksnørder, men den korte version er, at vi beregnede, at vores 401(k)s allerede havde nok i sig til at understøtte vores "fase 2" (grundlæggende vores traditionelle pensionering, fra 59 ½ år og fremefter, efter at vi kan få adgang til vores 401(k) penge uden at skulle springe igennem nogen bøjler), og derfor fokuserede vi på at spare et beløb i ubegrænsede, skattepligtige investeringsforeninger, som vores regneark fortalte os ville bære os gennem de første 18 år (vores "fase 1"). Vi baserede disse fremskrivninger på ekstremt konservative markedsgevinster – kun omkring procent af realt afkast efter inflation – så vi ville være okay, selvom markederne er fladt i mange år.

Jeg tror, at den måde, vi gjorde dette på – hovedsageligt fokuserede på at holde vores livsstil indeholdt, efterhånden som vores indtjening steg og automatisere vores opsparing – gjorde, at det ikke føltes som et offer. Vi opgav helt sikkert nogle ting som hyppige måltider ude og rejser med lidt mindre budgetorientering, men for disse ting var det nemt at opgive dem, fordi vi vidste præcis, hvorfor vi ikke brugte penge på dem længere. At have vores mål klare i vores sind og begge at være begejstrede for vores vision for fremtiden var så motiverende, at det afbød enhver potentiel følelse af ofre.

To af de sværeste beslutninger, vi tog undervejs, var at ændre vores planer for at kunne hjælpe familiemedlemmer. Vi havde ikke planlagt at købe en lejebolig, men det stod klart, at en pårørende med særlige behov ville blive hjulpet meget, hvis vi købte en ejendom, der ville opfylde disse behov og lejede den ud til dem, og derfor tilpassede vi vores planer. at tillade det. Og så var en anden pårørende ved at gå til inkasso for nogle medicinske gæld, som ikke var deres skyld, og vi besluttede at lave et personligt lån for at lade vedkommende komme videre økonomisk. Begge beslutninger har fungeret super godt, og vi er overbeviste om, at det ikke nytter noget at spare penge, hvis du ikke kan bruge nogle af dem til at hjælpe folk, du holder af, men det var bestemt svært at træffe hver af disse beslutninger.

Vi forventer fuldt ud, at landskabet omkring sundhedspleje i USA bliver ved med at ændre sig, men indtil videre har vi en sygeforsikring, som vi har købt gennem Affordable Care Act-børsen. Det er en smule dyrt, men det er en normal forsikring, hvilket er en stor komfort at have!

Vi forsøger at holde tingene så åbne som muligt! Jeg vil helt sikkert blive ved med at skrive bloggen, og vi er begge aktivt frivillige i vores samfund. Vi tog til Taiwan tidligere i år og planlægger et par ture mere til slutningen af 2018, og hvem ved så?

Vi er ved at udforske at få en meget lille autocamper (ikke stor og fancy som din, Michelle!), som vi kan bruge til roadtrips rundt i vesten, men det er ikke sikkert endnu. For et par år siden besluttede vi, at vores formål er service, eventyr og kreativitet, så selvom vi endnu ikke ved, hvilken vej vores liv vil tage, ved vi, at vi vil gøre noget af hver af disse tre.

Det er vi! Da vi arbejdede, var vi så knas på tiden, at vi spiste en masse frossen- og færdigretter, selvom vi helst ville have lavet alt fra bunden. Vi kunne heller ikke rigtig sammenligne shop, fordi vi ikke havde tid til det. Men nu laver vi mere mad fra bunden og besøger en bredere vifte af butikker og lærer, hvilke varer der er bedst prissat hvert sted.

Vi gør også alt, hvad vi kan, nu hvor vi har tid til det. Men ud over det, levede vi allerede på et niveau, vi var komfortable med, og som gav os mulighed for at spare meget, så det føles ikke som om, vi behøver at trimme meget mere. Men spørg mig igen om et år, og måske har jeg fundet nogle nye måder at spare på!

Selv i de allerbedste tilfælde tager opsparing til førtidspension årevis, så det er vigtigt at vide på forhånd, at du vil føle en vis utålmodighed undervejs. Alle, der har gjort det, har følt det på et eller andet tidspunkt, eller måske mange gange!

Vi fandt ud af, at det hjalp meget at spore vores fremskridt og se på det ofte, så vi kunne se, hvor langt vi var nået. Og at have alt automatiseret hjalp også, fordi vi ikke engang gav os selv muligheden for at tænke:"Vi vil hellere bruge disse penge i stedet denne måned på at forkæle os selv." Og endelig fratog vi ikke os selv, og det synes jeg er vigtigt.

At leve udelukkende for i morgen er ikke måden at være tilfreds med dit liv på – du skal tillade dig selv noget glæde i dag. Vi forsøgte selvfølgelig at holde tingene beskedne, men vi lod os stadig lave sjove ting og bruge penge på ting, der gjorde os glade i stedet for at spare alle vores penge. At leve for både i dag og i morgen hjælper med utålmodigheden et væld!

Hvis jeg kunne gå hele vejen tilbage, ville jeg aldrig sætte min fod i Target! Haha. Da jeg lige var begyndt i min karriere, var Target min kryptonit, og jeg ville ikke sætte min fod derind uden at købe en hel masse boligindretningsting, som jeg ikke havde brug for. Et af mine bedste praktiske sparetips er at kende dine forbrugsudløsere og undgå dem, så den dag i dag sætter jeg ikke min fod i Target, og jeg får det, jeg ville have købt der på Amazon eller i mindre fristende butikker.

Men hvis vi bare taler om begyndelsen på efterlønsrejsen, ville vi helt sikkert have investeret i flere lejeboliger. Fast ejendom tilbyder en hurtigere vej til økonomisk uafhængighed end opsparing, og det giver dig en vis diversificering, du ikke får ved kun at investere i markederne. Jeg troede, jeg ville hade at være udlejer og var derfor ikke interesseret i fast ejendom, men nu hvor vi har gjort det i flere år, ville vi ønske, at vi havde sat mere fokus på udlejningsejendomme.

Tænk ikke kun i tal. Bliv klar over, hvad du virkelig ønsker at gøre med dit liv - hvordan det ser ud, hvad vil få dig til at føle, at du har et formål, hvad du ønsker at kunne se tilbage på i slutningen af dit liv og føle dig stolt over – og beslut dig derefter for, hvad du er villig til at opgive for at få det til at ske. At lave den øvelse vil hjælpe dig med at finde ud af meget hurtigere, hvor meget dit nye liv vil koste, og hvor meget du har råd til at spare nu, men bedst af alt vil du have motivationen til at gøre den besparelse, fordi du allerede har investeret tiden i at danne den solide vision for dig selv i stedet for at spare bare for at spare, eller bare fordi du ikke kan lide dit job. Hvis du går på førtidspension, bare fordi du ikke kan lide dit job, og ikke fordi der er noget andet, du har lyst til at gøre, vil du sandsynligvis også være utilfreds med førtidspension.

Og på talfronten skal du ikke kun fokusere på at spare penge. Fokuser på at tjene mere. Der er en grænse for, hvor meget du kan bruge, men ingen grænse for, hvor meget du kan tjene, så forsøm ikke den halvdel af ligningen.

Er du interesseret i førtidspension? Sparer du op til pension?