I dag vil jeg præsentere dig for Sean. Han er finansanalytiker om dagen og pengeblogger om natten. Han sparede over 200.000 $ i en alder af 27 og planlægger at gå på pension om mindre end 10 år. God fornøjelse!

I dag vil jeg præsentere dig for Sean. Han er finansanalytiker om dagen og pengeblogger om natten. Han sparede over 200.000 $ i en alder af 27 og planlægger at gå på pension om mindre end 10 år. God fornøjelse!

Nej, den overskrift bliver aldrig mindre surrealistisk, jo mere jeg læser den.

Og nej, jeg var ikke en heldig lotterivinder eller en privilegeret trustfondsmodtager. (Desværre)

I stedet startede jeg med at bygge mine penge ved den åh-så-glamorøse position med at grave grøfter i de brændende Texas-sommere. Da jeg til sidst sparede en gammel op $500, jeg åbnede min første opsparingskonto. Derfra tog jeg et par år og arbejdede modet op til at investere i aktiemarkedet, og så holdt jeg vejret i rædsel og håbede, at jeg ikke mistede alt under recessionen.

Relateret indhold:

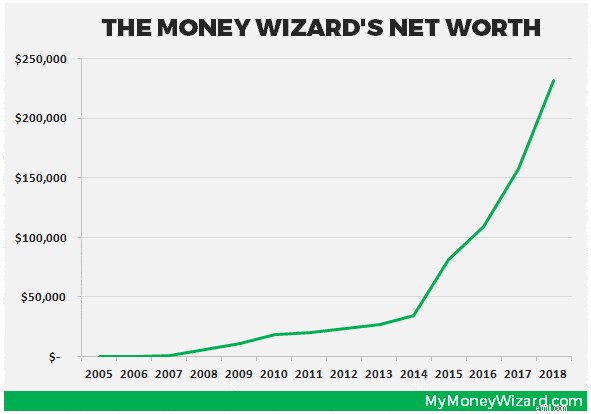

Så spændte jeg en vild tur forbi alle mulige pæne milepæle – 25.000 dollars efter 23 års alderen og 100.000 dollars ved 25 års alderen, da jeg startede min blog. Den ekstra ansvarlighed ved at offentligt dele min nettoværdi hver måned må have givet motivation, for blot to år senere har jeg nu sparet over $200.000.

På ægte OCD-pengeblogger-måde har jeg beholdt dette diagram, der viser mine fremskridt:

Men det er bare historien om tallene. Bag alle disse tal er nogle overraskende enkle trin, som enhver kan implementere for at få deres opsparing i overdrev.

I gymnasiet satte min matematiklærer klassen ned og stillede et simpelt spørgsmål. Vil du hellere have $1.000.000 lige nu, eller en krone, der fordobles hver dag i en måned?

Hvis du valgte millionen, så forbered dig på lotterivinderens anger. Selvom jeg med sikkerhed ville tage en million uden at klage, ville den lille bitte fordoblingspenge have efterladt dig, så vent på det... 5,4 millioner dollars i slutningen af måneden.

(Og ja, størstedelen af klassen valgte millioner dollars.)

Her er endnu et kontraintuitivt eksempel. Overvej to investorer, der begge ønsker at blive millionærer inden de er 60 år. De investerer hver især på aktiemarkedet og tjener 7 % hvert år.

For at blive millionær skal den første investor investere 10.000 USD om året fra alderen 24-40 . Så er hun fri til at stoppe med at investere helt og løbe til målstregen for millioner dollars i en alder af 60.

Forestil dig nu, at den anden investor udsætter en smule, og han begynder ikke at investere før i en alder af 40. For at gå på pension med det samme beløb, skal han investere over $26.000 om året . OG lav de større investeringer i 4 år mere end den første investor!

Jeg indrømmer, det er svært at begrebsliggøre.†Der er ingen skam. Den menneskelige hjerne er ikke rigtigt fastgjort til at forstå eksponentielle afkast.

Sammensætning er forvirrende. Det er diset. Det er virkelig vanvittigt svært at forestille sig, at en krone fordobles 30 gange i træk.

Hvad betyder det overhovedet?

Det betyder, at det bedste tidspunkt at begynde at investere på utvivlsomt, utvivlsomt, er LIGE NU.

Jeg var heldig at have denne åbenbaring tidligt, og jeg begyndte at investere i aktiemarkedet i mine sene teenageår. Selvfølgelig investerede jeg ikke meget dengang, men jeg investerede noget.

Og når du investerer selv det mindste beløb, får dine dollars tidens (og sammensætningens) kraft på deres side.

Jeg dimitterede college med en grad i økonomi og finans, hvilket tilfældigvis er en af de 11 højest betalende universitetsgrader .

Selvfølgelig ville jeg elske at sige, at jeg valgte graderne, fordi de var mine sande passioner i livet, og jeg levede bare ud af min skæbne. (Og det er måske fest sandt, da jeg blogger om penge i min fritid.)

Men hvad der er meget mere præcist, er, at jeg strategisk valgte graderne, fordi jeg troede, at de repræsenterede den bedste chance for at skabe bank.

Jeg undersøgte startløn. Jeg har gennemgået jobopslag fra det virkelige liv på glassdoor.com, monster.com og andre karrieresider. Jeg opsøgte enhver mentor, der ville lytte, og jeg besøgte karrieremesser, som om de var spejdermuligheder.

Og engang begyndte jeg at interviewe og fik de første jobtilbud.

Da jeg kom ud af skolen, var jeg heldig at have mere end ét jobtilbud. Og det betød snart et klassisk dilemma:

Jeg kan godt lide at henvise til mulighed 1 som den klassiske arbejdsgiver lokkemad og -switch.†De lokker dig ind med et højere åbningstilbud og sætter dig derefter ind på en karrierevej, der ville have dig til at tjene meget mindre.

Så jeg accepterede mit starttilbud til en lavere, men stadig respektable $50.000. Den store kurvekugle? 5 år senere tjente jeg over 85.000 USD om året, mens tilbuddet om "lokkemad og skift" ikke ville have givet mig mere end 65.000 USD.

Lektion lært:når du vurderer jobmuligheder, altid beregne din løn i bidder af tid. Overvej ikke året som én løn, overvej de første fem års løn, eller hvor længe du realistisk planlægger at blive i virksomheden.

På dette tidspunkt griner du sikkert enten af min ringe løn eller modløs, fordi du tjener mindre.

Men frygt ej! For selvom dit daglige arbejde ikke betaler sig helt, som du ville håbe (hvem gør, alligevel?), er der altid.

Jeg var også heldig at dimittere uden studielån, takket være nogle generøse forældre, stipendier og et hemmeligt våben.

Det hemmelige våben? Side trængsler!

Ramen nudler har en vis evne til at hjælpe dig med at forstå værdien af en dollar. Så på college, jeg sideløb mig vej til ekstra penge på enhver måde, jeg kunne.

Jeg blev en mystery shopper, så jeg kunne tjene et par ekstra penge og lejlighedsvis spise gratis. Jeg brugte min studierabat til at købe og sælge koncertbilletter. Og jeg lærte endda mere, end nogen nogensinde burde vide om softballbat, og købte, solgte og byttede mig frem til store overskud.

Min indsats gjorde det muligt for mig at undgå studielån og starte min arbejdskarriere med et rent tavle. Men endnu vigtigere, så lærte min side-jag mig en take-away, som alle kan bruge.

Nej, take-away er ikke at begynde vildt at spekulere i softballbat.

Sidehustling lærte mig, at uanset din position i livet, har DU magten til at blive kreativ og øge din indkomst. Lige meget hvem du er, har du†en særlig evne, du kan tjene penge på i din fritid.

Selv hvis du er et ung, ramen-spiser college-barn, kan du altid tjene ekstra penge . Find en god sidejagt og begynd at opbygge din nukleare triade af indkomst.

Hvad er sværere, at sige nej til en aften i byen med venner eller leve uden rustfrit stål i din første lejlighed?

Det er det spørgsmål, jeg stillede mig selv, da jeg ledte efter min førsteplads.

Hvorfor?

Fordi det meste af benarbejdet for at spare penge kommer fra at minimere de store, tilbagevendende månedlige udgifter.

Og den største udgift af alle? Boliger.

Så jeg gik på indkøb af lejlighed. Jeg gik videre til det trendy bymidtested, og i stedet valgte jeg en god handel lige uden for byen.

Selvfølgelig koster uber-turene i centrum lidt mere, men den udgift blev mere end dækket af de hundredvis af dollars i husleje, jeg sparede hver måned.

I samme retning sagde jeg nej til en ny bilbetaling og valgte i stedet at beholde min gamle 13 år gamle lastbil.

Bare disse to beslutninger sparede mig for over $600 om måneden!

Det er over $7.000 om året. På min $50.000 om året i løn gav disse to beslutninger mig mulighed for at spare 20 % ekstra af min hjemløn hver lønseddel, uden selv at prøve!

For virkelig at sætte min opsparing i et højere gear, begyndte jeg at spore mit forbrug omhyggeligt.

Hver måned afsætter jeg 30 minutter til at finkæmme mine kreditkortudtog. Jeg indtastede alle mine indkøb i et stort regneark, og jeg beregnede mine fremskridt.

At spore mit forbrug hver måned har været nøglen. Her er det seneste regneark fra†min seneste opdatering af nettoværdien.†

Og dreng, var jeg ude for nogle overraskelser. Jeg fandt ud af, hvor meget det egentlig koster at adoptere en hund. Jeg indså, at jeg spiser for meget ude. Og jeg havde masser af tid til at fortryde den latterlige $14 ko-kraniemagnet fra gavebutikken. (Hvad tænkte jeg??)

Men jeg fandt også processen utrolig motiverende.

Når du sparer penge, kan det ofte føles, som om du snurrer på hjulene. Ved at gennemgå mine detaljer hver eneste måned, kunne jeg se præcis, hvor store fremskridt jeg gjorde.

Og jeg lagde mærke til noget andet interessant. Sporing af mine udgifter fremhævede også områder med forbedringer. Og endnu mærkeligere, blot at vide, at jeg førte en log, gjorde mig mere opmærksom på mine forbrugsvaner.

Jeg fandt hurtigt ud af, at jeg ledte efter måder at bruge mindre på og spare mere på. Og tør jeg sige, det blev faktisk lidt sjovt!

I disse dage er det endnu nemmere at spore dit forbrug med alle de fantastiske penge-apps, der er tilgængelige. Du behøver ikke engang at afsætte disse 30 minutter!

Ja, jeg er heller ikke den største fan af arbejde. Og jeg handler ikke om at dedikere mit liv til min karriere, som du sikkert kan se på mine ambitioner om at gå på pension før jeg bliver 40.

Men jeg er taknemmelig for lønsedlen, og vores tidligere diskussion om mobilitet opad tæller kun, hvis du udnytter det!

De fleste mennesker spilder timer på kontoret på at surfe på internettet, sladre og forblive distraheret med uvigtige detaljer.

Hvor meget mere effektiv kunne du være i dit job? Og hvor meget kan det oversætte til større bonusser, højere kampagner og i sidste ende flere penge!?

Nogle strategier, jeg brugte til at øge min effektivitet på kontoret:

Disse strategier hjalp min løn til at vokse fra $50.000 til over $85.000 på 5 år.

Hvad skal man gøre med alle de ekstra penge?

Tja, forestil dig dette:en ung pengetroldmand, ivrig efter at blive den næste Warren Buffett. Han studerer dag og nat, sikker på at han kan overliste aktiemarkedet.

Efter mange overvejelser vælger han nogle hot-shot aktier at investere sine hårdt tjente penge i.

Og det virker! Hans aktievalg stiger i værdi, og han har det ret godt med sig selv.

Så en dag logger han ind på sin mæglerkonto og bemærker en funktion, han aldrig har set før:"Sammenlign med benchmark..."

"Hmm," tænker han. "Jeg har aldrig sammenlignet mine investeringsvalg med det samlede aktiemarked før."

Han åbner den, og hans computerskærm er oplyst af skæret af diagrammer, grafer og regneark.

Og han bemærker straks noget chokerende.

De hotshot-aktier, han var så stolt af? Selvfølgelig steg de i værdi. Men hele aktiemarkedet steg endnu mere !

Ja, det er min historie.

I løbet af mine første par års investering brugte jeg utallige timer på at undersøge aktier og analysere investeringer. Men jeg var aldrig klar over, at min håndplukkede portefølje haltede markedet med flere procentpoint hele tiden.

Med tiden forstærkes denne underpræstation, og jeg lader denne lille graf tale for sig selv:

Det ville være alt for smertefuldt at beregne, hvor mange tusinde dollars den underpræstation faktisk kostede mig.

I mit tilbageslagne forsøg på at overliste markedet lærte jeg en værdifuld lektie. Jeg bør ikke handle med individuelle aktier, og det skal 99 % af jer heller ikke gøre . (Det er en rigtig statistik, btw.)

Og selvom dette kan lyde som en skuffende åbenbaring, er det faktisk gode nyheder!

Ved at flytte dit fokus fra aktieudvælgelse til indeksfondsinvestering begrænser du din risiko for dårlige investeringer. I stedet accepterer du, ved at vælge en indekseringsstrategi, såsom avantgarde eller forbedring, ydmygt afkastet på hele aktiemarkedet, som historisk set har været omkring 7 % om året. Og så læner du dig tilbage og nyder resten af dit liv.

Hvilken lettelse! For at tjene gode penge på aktiemarkedet behøver du ikke bruge dine nætter og weekender på at læse regnskaber, knasende tal og køre aktieskærme. I stedet kan du vælge en hands-off indeksfondsstrategi, og du vil sandsynligvis ende med at blive endnu rigere! Hurra!

Da jeg begyndte at investere i indeksfonde, bemærkede jeg, at min fritid steg lige med mit afkast. Mere fritid =mere sideløb, og pengeskabende cyklus gentager sig selv.

Money Wizard er finansanalytiker om dagen og pengeblogger om natten. Han sparede over 200.000 $ i en alder af 27 og planlægger at gå på pension om mindre end 10 år. Hvis du fandt dette indlæg interessant, vil du elske hans gratis e-bog skitserer de regler, han bruger til at spare penge hurtigt.