>  I dag har jeg et godt gæsteindlæg at dele. Her er, hvordan denne person betalte $65.000 af i studielån, mens han investerede på samme tid.

I dag har jeg et godt gæsteindlæg at dele. Her er, hvordan denne person betalte $65.000 af i studielån, mens han investerede på samme tid.

Studentlån... alle har dem, alle vil gerne af med dem. Dette er en historie om min kamp med studielån, og hvordan jeg fandt succes midt i en ond cirkel af presserende behov for at investere, spare op til et hus og betale af på gæld.

Min baggrund om studielån

Jeg gik på en ret stor ud af statens skole, hvilket resulterede i en huuuuge årlig undervisningsbetaling sammen med kost og kost, mad, årlige rejseudgifter osv. Jeg skulle betale for det på en eller anden måde. Ligesom alle andre måtte jeg vende tilbage til studielån... I alle fire år. Yikes.

Men det var ikke det hele. Studielån dækkede kun undervisningsudgifter. Jeg var nødt til at arbejde deltid, mens jeg gik på college, fordi jeg skulle betale for mad, husleje, leveomkostninger og meget mere. Kun på egen hånd. Dette endte med at blive en velsignelse i forklædning, da jeg dimitterede uden nogen kreditkortgæld.

Som finansstuderende gennem hele college, har jeg altid haft denne fascination af personlig økonomi. Jeg læste den i min fritid og virkede altid interesseret i, hvordan jeg kunne forbedre mig i fremtiden.

Efter endt uddannelse fandt jeg det ekstremt vigtigt at:1) finde en karriere, der var finansrelateret, og 2) bruge det job til at forbedre min økonomiske fremtid.

Denne hastende betydning for finansiel planlægning fik mig til at oprette en velstandsstrategi-køreplan, som jeg kunne følge. Disse tip til velstandskabelse ville gøre mig i stand til at:

Jeg vidste, at jeg ville opnå alle disse på samme tid. Ved at lave min økonomiske køreplan indså jeg, at jeg var nødt til at ofre en masse.

En følelse af, at det haster med at betale af på studielån, investere OG spare op til et hus

Ved at dimittere med en finansuddannelse på college udviklede jeg denne sans for 'pengeoptimering' kombineret med traditionel privatøkonomisk tankegang.

Jeg har indarbejdet en anden tilgang til tilbagebetaling af studielån, fordi jeg ville investere og spare undervejs.

Her var min nøjagtige køreplan for, hvordan jeg nåede alle tre.

Lige ud af porten fra college vidste jeg, at hvis jeg skulle drage fordel af fordelene ved renters rente og gratis penge, såsom min 401.000 match fra min arbejdsgiver.

Jeg bed mig i spidsen tidligt. Jeg lavede det maksimale beløb for bidrag til mine 401k som muligt (de fulde $17.000, som var det maksimale på det tidspunkt!). Kombineret med det gjorde jeg det til et punkt at maxe min Roth IRA, som var $5.000 på det tidspunkt.

Av! Det gjorde ondt i starten. Min endelige hjemløn var stort set ingenting. Jeg måtte skrabe forbi efter mad, mens jeg administrerede huslejebetalinger.

Men mens det gjorde ondt i starten. Dette var en af de største ting, jeg har gjort for min personlige økonomiske planlægning.

Jeg havde denne følelse af tillid til, at hvis jeg bidte mig tidligt, ville jeg være i god form. Min indkomst vil kun stige over tid (så længe jeg fokuserer på min karriere).

Jeg gjorde dog netop det. Mens jeg var på arbejde, blev jeg sent og kom tidligt ind. Jeg sigtede efter tidlige kampagner.

Jeg elsker fordelene ved at investere. Min strategi med mine 401k og Roth IRA-konti inkluderer investering i billige indeksfonde for at sikre, at jeg ikke udhuler for meget af mine pensionsgevinster på gebyrer.

Investering var min topprioritet, fordi den i modsætning til gæld har ubegrænset opside (den går ikke til 0), og jeg havde en lang bane for kapitalstigning.

Mit andet trin i min gældstilbagebetalingsstrategi var at oprette en tabel over de vægtede gennemsnitlige omkostninger ved gæld.

Næsten alle de personlige finans-influentere, jeg fulgte, fortalte mig, at gæld er dårlig. Slip af med al den gæld, du har. Straks.

Jeg tog en lidt anden tilgang. Jeg ville af med al gæld, der var til en højere rente end det langsigtede gennemsnit af afkastet på aktiemarkedet og/eller fast ejendom.

Hvorfor skulle jeg bidrage med $1 til noget, der giver et lavere afkast, går til 0 og ikke har nogen fordel? Jeg vil hellere sætte den $1 i noget, der rammer det modsatte.

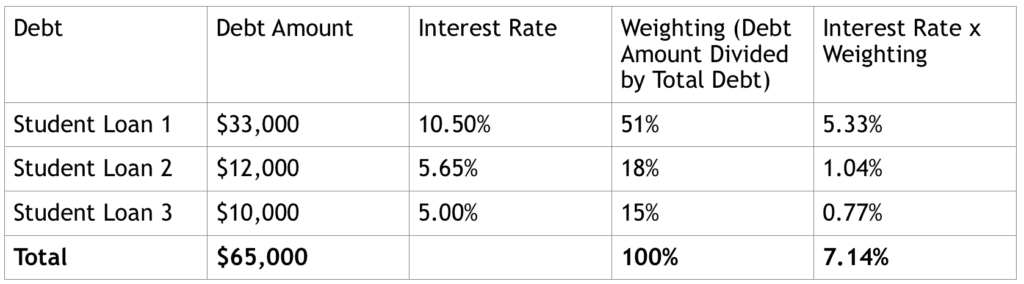

Sådan så min studielånssituation ud efter college, da jeg sammensatte mine vægtede gennemsnitlige gældsomkostninger:

Ja, jeg fandt ud af lige da jeg blev færdig, at jeg havde et privatlån med en rente på 10,50 %! Jeg kunne ikke tro det. Jeg var rystet. Dette lån påløb faktisk renter, mens jeg gik i skole. Jeg har siden refinansieret det studielån.

I dette scenarie med vægtgennemsnitlige gældsomkostninger bør du betale den højeste rentegæld først, indtil du når en tærskel under efter skat aktiemarkedets afkast.

Aktiemarkedet har historisk set et afkast på 7%-9% før skat, hvilket er konservativt estimeret til 4,2%-5,4% efter skat. Dette kan være meget højere, da jeg konservativt antog en skattesats på 40%.

Med det sagt, vil jeg gerne tilbagebetale enhver form for gæld, der er højere end 4,2%-5,4% rente. Jeg endte med at gøre netop det.

Her er et øjebliksbillede af mit nuværende studielånsbillede. Jeg endte faktisk med at refinansiere mit 'Studentlån 1' til 4,625 % i rente. Jeg tror, jeg kunne refinansiere det igen med en lavere sats. Det kan jeg ende med at gøre.

Dette er de typer personlige økonomiske nøgletal, som jeg elsker at følge for at bestemme min passende økonomiske situation. Tallene lyver aldrig.

Enhver ekstra indkomst, du har, bør fejes til at tilbagebetale gæld med rentesatser højere end 4,2 %-5,4 %. Heldigvis havde jeg den ekstra indkomst til at kunne gøre det.

Da jeg ramte under tærsklen på 5,4 % rente, vendte jeg min opmærksomhed mod at udfylde mine andre økonomiske mål. For mig var det

s købe et hus. Disse mål kunne dog omfatte at investere mere for at leve af udbytte for evigt (et nyfundet mål for mig) eller indeksinvestering.

Men jeg blev en smule trukket ud af, at jeg hastede med at tilbagebetale studielån. Hvis du vil investere, men ikke har nogen penge, hvad gør du? Du går ud og tjener flere penge.

Jeg fandt et par sideløb for at øge min indkomst, som omfattede freelancerådgivning, grafisk design og salg af fotografering. Dette var fantastisk, fordi dette gjorde det muligt for mig at opdele mine arbejdsopsparingsmål og mine mål for indkomstopsparing.

Jeg elsker sideløb, da de har så mange fordele uden for indkomstkomponenten:

Du kan ikke have en sideindtægt for kun at gå ud og bruge den. Jeg oprettede separate konti for at hælde al side-indkomst ind i for at nå mit mål om at købe et hus.

Dette var ubarmhjertigt og krævede en masse disciplin, men det er opnåeligt. Jeg foreslår, at du fokuserer på 3-4 sideløb og bliver meget god på dem. Vær passioneret og stop ikke med at arbejde.

For at få alle tre mål til at fungere, skal du ofre weekendfester til 'lænestolsfester'.

Spol frem fire år efter eksamen, og gennem disse sidestravler var jeg i stand til at købe mit første hjem.

Der er så mange vigtige ting fra denne rejse med at være -65.000 USD i nettoformue til en 500.000 USD nettoværdi. Lad mig berøre et par stykker, der vil hjælpe min plan med at blive en realitet for dig:

Der er tilfælde, hvor gæld kan være god. Lad os gå tilbage til mit huskøb. Hvis jeg ville have fokuseret på at tilbagebetale min 4,625% gæld helt tidligt, havde jeg måske ikke været i stand til at købe min første bolig. Takket være den seneste opgang i boligpriserne, var jeg i stand til at sælge min ejerlejlighed 3,5 år senere. Dette resulterede i et 3x afkast på min oprindelige udbetaling. Jeg var i stand til at rulle dette ind i mit første enfamiliehuskøb.

På grund af besparelser undervejs, mens jeg boede i min ejerlejlighed, vender jeg nu min opmærksomhed mod at købe en investeringsejendom gradvist til mit seneste køb af enfamiliehus.

Gearing er god i de rigtige situationer. Som private equity-investor i min nuværende rolle bruger vi hele tiden gæld på vores investeringer. Når det bruges korrekt, øger gæld dit investeringsafkast.

Så vær strategisk med din gældspraksis. Hvis du diversificerer nok, kan gæld gøre underværker. Især når de er bundet til indkomstproducerende og værdiskabende aktiver.

Vær fleksibel med din personlige økonomiske plan. Det er okay at fokusere på flere ting på én gang. Men ordentlig planlægning på forhånd betaler sig stort. Hvis du kan opretholde trinene langs din plan, vil du låse op for betydelig værdi, når du overpræsterer din plan.

Husk at diversificere dine indkomststrømme. Ikke alle af dem vil stige over tid, så du skal sikre dig, at du har ordentlig beskyttelse i tilfælde af en nedadgående situation.

For de yngre generationer skal du arbejde så hårdt som muligt og starte så tidligt som muligt. Gør dit skrivebord til en indkomstproducerende maskine ved at blive til kl. 23 visse nætter. Gør dit skrivebord til et side-hustle-projekt ved at arbejde på projekter efter arbejdstid. Invester i dig selv ved at købe en bærbar computer, som du kan tage alle med og arbejde på til enhver tid.

Mine yndlingstyper af sideløb er følgende:

Arbejd på sideløb, men mist ikke fokus på din karriere. Din karriere kan bringe dig meget langt i dine økonomiske frihedsmål.

For mig blev jeg inspireret af at finde et svar på et problem. Jeg blev også inspireret af, at jeg kunne opnå en række ting på én gang, hvis jeg ville... Jeg var i stand til at lave min egen plan . Et lille trick, der hjalp mig, var at udskrive flere citater om økonomisk frihed og opbevare dem i min pung.

Hvis du føler dig nede, så læs dine foretrukne citater om økonomisk frihed igennem. Disse vil hjælpe dig med at se på det større billede og følge processen.

Her er en af mine favoritter, som du kan tage med dig.

"Penge taler ét sprog... Hvis du redder mig i dag, redder jeg dig i morgen."

Dine mål er opnåelige uanset situationen. Husk, at privatøkonomi er alt i forhold til din økonomiske situation. Det kaldes personligt finansiere af en grund. Hold dig til en plan, som du er mest tryg ved. Kun du kender din risikotolerance bedst.

Hvad vil du gøre for at tilbagebetale dine studielån og opnå økonomisk frihed? Fortæl mig venligst i kommentarerne nedenfor. Jeg vil meget gerne høre fra dig.

Forfatterbiografi :Millionaire Mob er hvor folk samles for at finde de bedste rejsetilbud og økonomisk rådgivning. Vi har specialiseret os i investering i udbyttevækst, passiv indkomst og travel hacking. Vores råd har hjulpet andre med at rejse verden rundt og opnå økonomisk frihed. Følg mig på Instagram eller Twitter.

Sådan refinansierer du dine studielån og sparer tusindvis

Hvordan udsættelse og overbærenhed påvirker dine studielån

5 grunde nu er det rigtige tidspunkt Refinansiering af studielån

Tilbagebetaling af studielån:Hvordan og hvornår skal man begynde at tilbagebetale studielån

Fordele og ulemper ved studielån