Hej! I dag har jeg en gældsafbetalingshistorie fra Alyssa Hunt. Alyssa er skaberen af TheLifeHunt.com, en blog, der hjælper travle hustlere med at arbejde hen imod forretningssucces og økonomisk frihed, mens de administrerer fuldtidsjob. Hun arbejder i øjeblikket på en kandidatgrad i engelsk litteratur, og hun underviser i skrivekomposition til førsteårsstuderende på universitetet.

Da jeg dimitterede college i 2014 med min bachelorgrad, havde jeg samlet 30.000 USD i studielånsgæld. I løbet af mine fire år på college tænkte jeg ikke meget over at tage et lån hist og her.

Jeg havde jo brug for en måde at betale for undervisning på.

Da spændingen og fejringen af eksamen sluttede, mærkede jeg en bunke af gæld på mine skuldre.

Det var da, jeg besluttede at fokusere al min opmærksomhed på at betale min gæld af så hurtigt som muligt. Og med hurtigt mente jeg, at jeg ville have alle $30.000 betalt ud på præcis 2 år efter at have modtaget min første regning.

At sætte mit mål på 2 år føltes fuldstændigt opnåeligt for mig, men for alle andre var det skørt og umuligt. Jeg tror ikke, at en eneste person troede, at det kunne lade sig gøre. Så mange mennesker forsøgte at overbevise mig om, at studielånsgæld er "god gæld", og at det er "normalt" at have gæld.

Selv om dette måske er sandt, hadede jeg tanken om at skylde så mange penge til nogen, og jeg ønskede at slippe af med den byrde med det samme. Så jeg udviklede "Operation Debt Payoff" og gav mig selv en 2-årig tidsramme.

Mange mennesker spurgte mig om, hvorfor jeg besluttede mig for kun 2 år. Sandheden er, at jeg ønskede økonomisk frihed til at rejse, planlægge mit drømmebryllup, få en kandidatgrad, starte en virksomhed og leve komfortabelt uden gældsbyrden. Siden jeg var i stand til at betale min gæld af i så ung en alder, har jeg været i stand til at lykkes med alle tingene på min liste.

Inden for 2 år efter at have modtaget min studielånsregning foretog jeg min sidste betaling og blev gældfri i en alder af 23.

Relateret indhold om betaling af din gæld:

Her er de nøjagtige trin, jeg tog for at nå mine mål!

Sandheden er, at jeg satte mit mål på 2 år, før jeg overhovedet vidste meget om mine lån. Det eneste, jeg vidste, var, at de samlede 30.000 dollars. Det betød, at den første ting, jeg skulle gøre, var at gennemføre en lånerevision for at finde ud af alt det fine, grove, logistik.

Jeg lærte, at der er to typer studielån:føderale og private. I løbet af mine fire år optog jeg 8 føderale lån. Det betød, at min månedlige betaling var over $500, og mine rentesatser varierede fra 3,4 % til over 6 % pr. lån.

Dette er fra min FedLoan Service-konto, som viser datoen, hvor jeg optog lånet, typen af lån og status (som de alle er betalt fuldt ud efterhånden).

Dette var ekstremt overvældende.

For at hjælpe mig tog mine forældre mig til vores families økonomiske rådgiver. Jeg kom forberedt med et udskrift af hvert lån, så jeg kunne være gennemsigtig med rådgiveren. Efter at jeg fortalte ham, at jeg ville have al min gæld betalt på kun 2 år, grinede han og fortalte mig, at det var umuligt og urealistisk.

Han fortalte mig så, at alle har brug for lidt gæld i deres liv, fordi betalingerne hjælper med din kreditvurdering. Måske er det sandt, men jeg havde stadig ingen interesse i at betale $500 om måneden i de næste 10 år, selvom det betød et lille bump på min kreditscore. Og desuden er gæld gæld, og jeg hader at skylde nogen noget.

Da han så, at jeg var fast besluttet på at holde fast i min plan, sagde han til mig, at jeg skulle vende tilbage om 2 år, hvis det lykkedes. Og gæt hvad? I løbet af 2 år dukkede jeg ind på hans kontor og meddelte, at jeg var gældfri.

Udblikket i hans ansigt:Ubetalelig!

Denne metode virker specifikt for føderale lån, der er ukonsoliderede .

Jeg skylder min succes to vigtige beslutninger:

Grunden til, at jeg valgte ikke at samle mine lån til 1 gigantisk lån, var fordi jeg valgte at fokusere på at betale et lån af gangen.

Hele min plan var at betale et individuelt lån fuldt ud ad gangen, begyndende med lånet med den højeste rente, mens jeg stadig lavede mine månedlige minimumsbetalinger.

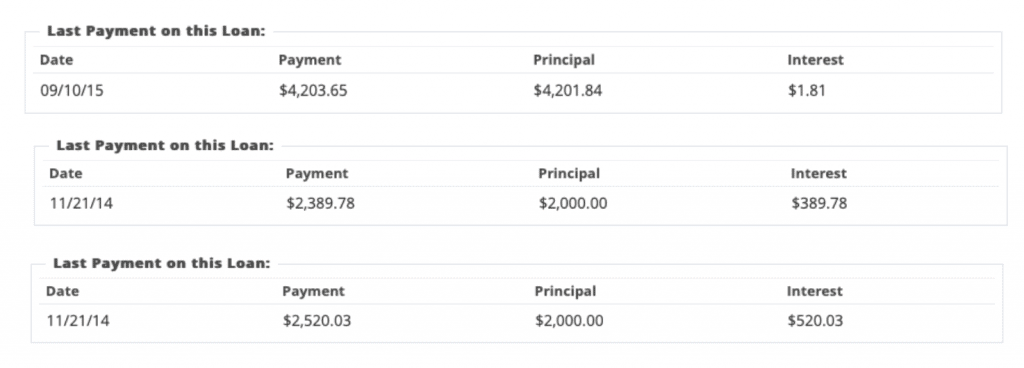

Dette er nogle skærmbilleder af de betalinger, jeg foretog på tre af mine lån med starthovedstolen og de renter, lånet påløb.

Lad mig opdele dette for dig.

Jeg satte mine lån i rækkefølge fra lånet med den højeste rente, som var over 6 % helt ned til den laveste, som var 3,4 %. Derefter fokuserede jeg på at spare penge nok til at betale et helt lån af i størrelsesordenen højeste til laveste rente.

Selv om det var en enkel og ligetil plan, krævede det noget viljestyrke for ikke at springe videre. Hvad jeg mener med dette er, at det var fristende at betale lånene ud i uorden.

F.eks. var ét lån kun 2.000 USD til en rente på 3,61 %, mens et andet lån var 4.500 USD til 4,5 %. Da lånet på $ 4.500 havde en højere rente, var jeg nødt til at betale det af først for at spare mig penge i det lange løb.

Fristelsen kom, da jeg havde sparet 2.000 USD og sad i banken, fordi jeg bare ville betale det lån tilbage. Jeg holdt mig dog til at betale af på lånene i rækkefølgen efter rente, og det virkede absolut. Jeg kan ikke understrege nok, hvor vildt vellykket denne plan var.

Selv om det kan virke som en hurtigere måde at betale gæld på at betale mere end den mindste månedlige saldo, er det vigtigt at vide, at dine penge ikke altid går til din samlede hovedsaldo.

En del af dine månedlige betalinger går direkte til dine akkumulerede renter, og derefter går de resterende penge til hovedsaldoen. Det er derfor, det tager cirka 10 år at betale af på studielån, fordi de beregner alle de renter, du vil akkumulere over årene.

Ved at bruge metoden med at fokusere på at spare op til et lån ad gangen og samtidig betale minimumsaldoen, skærer du i sidste ende ned på tusindvis af dollars i renter. Når du betaler fuldt ud for et individuelt lån, behøver du ikke bekymre dig om, hvorvidt pengene går til hovedstolen eller dine renter, fordi du fuldstændig udsletter et lån fra din regning.

Derudover hjælper det ved at fokusere på ét individuelt lån med at nedbryde den overvældende idé om at betale $30.000. For mig var jeg i stand til at fokusere på et $5.500 lån eller et $3.500 lån, hvilket føltes langt mere gennemførligt end at forsøge at betale $30.000 af. Det er nemmere at se fremskridt, når penge går til individuelle lån i stedet for at sætte penge mod en kæmpe hovedsaldo og føle, at der ikke sker noget.

Denne metode gav mig også mulighed for at sætte håndgribelige kortsigtede opsparingsmål. Baseret på de penge, jeg tjente med mit fuldtidsjob, vidste jeg præcis, hvornår jeg ville have nok til at betale et helt lån tilbage, så jeg var i stand til at planlægge i overensstemmelse hermed.

Mit ultimative forslag er at holde sig til det månedlige minimum og spare op til at betale et helt lån tilbage. Det er den eneste grund til, at jeg var i stand til at betale min regning på 2 år.

Andre historier om gældsafbetaling:

Tro det eller ej, jeg fandt på "Operation Debt Payoff" inden for en uge efter at have afsluttet college. Jeg vidste, at hvis jeg skulle få succes, behøvede jeg kun at gøre én ting:spare penge.

Det var præcis, hvad jeg gjorde. Jeg begyndte at spare, og jeg mener aggressivt.

Faktisk havde jeg, da min første regning kom med posten, nok penge afsat til at betale mine 3 højeste lån tilbage med det samme. Det betød, at min månedlige betaling på $500 faldt til $300 inden for den første måned.

Da jeg kun havde ét lån tilbage at betale, var min minimumsbetaling omkring 30 USD om måneden. Det er et stort fald fra de 500 $, jeg startede med at betale. Tal om succes!

For at spare så mange penge kom der dog en liste over ofre.

Efter at have lavet nogle beregninger, lærte jeg, at jeg skulle spare cirka 70 % – 80 % af hver lønseddel for at nå mit mål på 2 år. For at spare så meget betød det, at jeg var nødt til at foretage nogle seriøse nedskæringer og justeringer i, hvordan jeg levede.

Den første store justering var, at jeg flyttede hjem efter college, så jeg kunne spare på huslejen. Dette var sådan en god beslutning (og jeg elskede at bo hos mine forældre!). Dernæst kom alle de ting, jeg skulle klippe:Starbucks, spise ude, manicure, få lavet mit hår, shoppe, ture osv. Dybest set blev jeg den mest sparsommelige 21-årige nogensinde.

Og lad mig fortælle dig, folk var hurtige til at kalde mig sart, nærig, spændstig, ikke-sjov og meget mere. Var jeg ligeglad? Nå, ærligt, en lille smule. Men så jeg det større billede? Absolut. Og forresten, de samme mennesker, som kaldte mig prutte dengang, spørger mig nu, hvordan man sparer penge, så de kan blive gældfri.

At lave sådan en enorm justering af, hvordan jeg sparede penge, og i sidste ende blive en sparsommelig person, endte med at blive noget, der holdt fast i mig. Mens jeg tager på ture nu og bruger penge på lejlighedsvis luksus, lærte jeg, at det slet ikke skadede mig at opgive Starbucks og manicure i 2 år. Disse to år med aggressiv opsparing lærte mig disciplin, fokus og forskellen mellem de ting, jeg ville have, og de ting, jeg havde brug for.

Hvis du synes, at aggressiv opsparing lyder svært, kan jeg forsikre dig om, at det ikke er det. Når du har foretaget de nødvendige justeringer, bliver det anden natur. For mig var jeg så spændt på at starte min opsparingsproces forfra, når jeg havde sparet nok penge op til at betale et lån tilbage.

Da jeg betalte alle $30.000 af, besluttede jeg at fortsætte med mine aggressive opsparingsmetoder (med lidt mere fleksibilitet) for at opbygge en solid opsparingskonto.

Denne metode til at betale af på studielånsgæld kræver meget disciplin. Bare fordi jeg betalte en stor gæld af, betød det ikke, at verden omkring mig stoppede.

Jeg havde stadig regninger såsom bilforsikring, telefonregning, sygeforsikring, gas, dagligvarer, pensionering, tiende osv. Jeg havde også nødsituationer, der krævede, at jeg brugte penge, jeg havde planer om at spare op. . Oven i det hele måtte jeg rejse på tværs af landet til en familiesammenkomst i en uge, hvilket resulterede i, at jeg brugte endnu flere penge.

På trods af alt dette fandt jeg stadig så mange måder som muligt at få min plan til at fungere i betragtning af mine omstændigheder. Her er nogle ting, jeg gjorde:

Da jeg første gang annoncerede mit mål til alle, var der mange, der ikke tog mig seriøst. Jeg fik at vide, at det ikke kunne lade sig gøre, at jeg var tåbelig, at jeg ikke forstod, hvordan gæld fungerede, og at jeg ville miste mine venner. Men jeg holdt fast i min plan. Og gæt hvad der skete?

Alle lærte hurtigt, at jeg var meget beslutsom, og de tilpassede sig til sidst min nye livsstil.

Da jeg vidste, at jeg ikke kunne bruge mange penge på socialt samvær, lærte jeg at nyde at hænge ud med venner uden at bruge penge. Jeg benyttede mig af window-shopping, jeg bestilte ikke mad på restauranter, jeg lavede gør-det-selv-gaver til fødselsdage, mine venner og jeg havde mange sjove aftener i, og vi lavede masser af gratis udflugter såsom stranden, landmandsmarkeder og museer.

I løbet af denne tid mistede jeg ikke en eneste ven.

Ja, de jokede og kaldte mig nærig, men sandheden er, at jeg var nærig, og det var det hele værd.

I dag spørger de samme mennesker, der fortalte mig, at jeg ikke kunne gøre det, mig, hvordan det lykkedes mig at betale så meget gæld af på så kort tid. Jeg har endda modtaget tilfældige e-mails fra en ven af en ven, fordi de har brug for hjælp til at lave deres tilbagebetalingsplan.

Det meste af tiden, når jeg fortæller folk, hvordan det lykkedes, tror de, at det er et mirakel, som kun jeg kunne have klaret. Det er slet ikke sandt!

Alles gældssituation er unik, hvilket betyder, at alle skal lave deres egen "Operation Debt Payoff"-plan. Måske vil du betale din gæld hurtigere, end jeg gjorde, eller måske skal du bruge lidt mere tid.

Uanset hvad du beslutter dig for at gøre, skal du bare vide, at uanset hvad alle siger, kan du absolut gøre det. Jeg tror på dig! Du forstår det helt!

Hvad er dine tips til at betale af på studielånsgæld?

Sådan afbetaler du 50.000 i gæld på tre år

Sådan kommer du væk fra hamsterens gældshjul

Betale studielån tidligt:Grundene til, at jeg budgetterer med at afskaffe gæld

Hvordan denne 31-årige betalte mere end $30.000 i studielån på 2,5 år på en løn på $37.000

De betalte deres studielån af på under 5 år