Hej! Her er et gæsteindlæg fra en af mine læser, Alberto. Alberto deler sin historie om, hvordan han sparede 149.000 USD op til pensionering i en alder af 30. God fornøjelse!

Nogle gange kan jeg ikke fatte, at jeg faktisk sparede så meget op til pensionen, før jeg overhovedet var fyldt 30. Det er surrealistisk for mig at tænke på, hvor langt jeg er nået med at opbygge min nettoværdi.

Hvad der er endnu mere skørt er, at jeg ikke engang havde et fuldtidslønnet job før to et halvt år efter jeg var færdig!

Hvad der er endnu mere skørt er, at jeg ikke engang havde et fuldtidslønnet job før to et halvt år efter jeg var færdig!

Selv da jeg fik et job, vidste jeg ikke det første om 401.000-planer, og jeg tænkte heller ikke på pensionering. Jeg var bare lettet over at have et job!

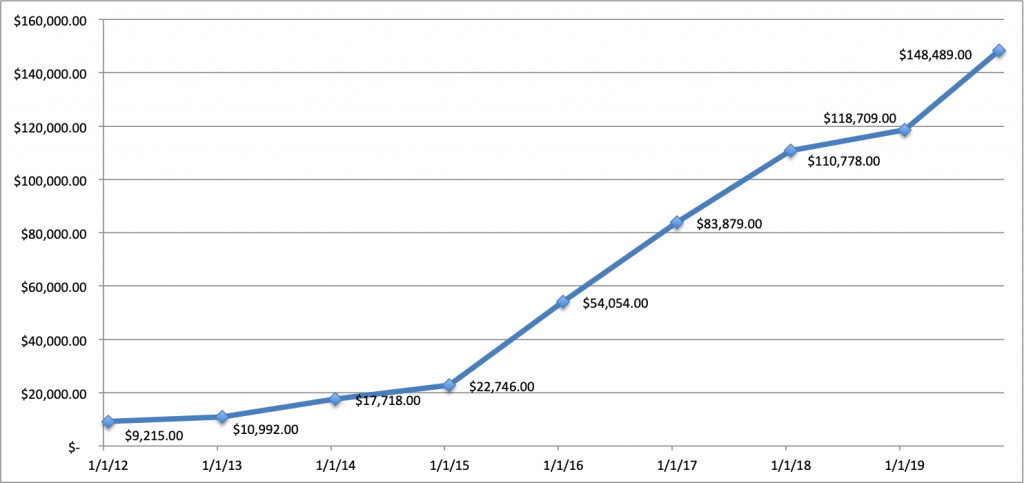

Det er svært at forestille sig uden nogen sammenhæng, der går fra sølle $9.215 i Roth IRA-besparelser fra mine forældre, hvilket får mig til at spare et par bukke gennem årene fra fødselsdags- eller julepenge, til at jeg som 30-årig havde i alt $149.000 i løbet af 7 år.

Men tro mig, hvis jeg kan gøre det, kan du også.

Relateret indhold:

Der er ingen bedre måde at forberede sig på dit liv end at forestille dig selv i en ældre alder. Da jeg var færdig med universitetet, indså jeg, at der ikke ville være flere nye chancer, ikke mere at komme væk uden at studere og stadig leve.

Jeg havde intet job i kø og kæmpede for at få et fuldtidsjob i over to år. Først ønskede jeg en karriere inden for sport, uanset om det var at arbejde i hovedkontoret på Major League Soccer eller lave statistiske analyser for professionelle mexicanske fodboldligakampe.

Alt jeg kunne klare var henholdsvis et praktikophold og et deltidsjob. Og om søndagen havde jeg et sødt job med hjemmekampe for New York Giants, når de var relevante, engang i tiden.

Men kampen var reel.

Det nåede til det punkt, hvor jeg indså, at det var lige meget, hvilket job jeg fik, jeg havde bare brug for et job, der betalte og gav mig fordele. Så jeg endte med et job hos ADP i deres forsikringsbureau, uanset hvad.

Derfra begynder bolden at rulle. Jeg begyndte at tænke på mit fremtidige jeg og indså, at jeg havde meget at lære, hvis jeg ville have mange penge til pension. Jeg gik alt ind for at finde ud af, hvordan jeg placerede mig selv i den bedst mulige position.

Da jeg startede, tjente jeg kun 35.000 USD. Så selv det mindste sparede beløb gjorde en forskel for mig. Jeg begyndte at observere mine daglige forbrugsvaner for at se, hvor jeg kunne reducere omkostningerne.

Nu fuld afsløring var jeg så heldig at bo hjemme hos mine forældre lejefrit, så mens jeg havde et fuldtidsjob fra slutningen af 2014 til jeg flyttede ud i slutningen af 2016, var jeg kunne drage fordel af at spare min indkomst.

Jeg er klar over, at dette ikke er en mulighed for de fleste mennesker, men husk på, at jeg bor i Greater New York City-området, så leveomkostningerne er meget højere end de fleste, selvom det bare er for at hænge ud med vennerne i weekenden eller for at købe frokost eller kaffe. Og jeg gik også to et halvt år uden et fuldtidsjob, så der er det.

Men alligevel, det var her, jeg begyndte at skære ned. Jeg indså, at jeg købte frokost hver dag og købte en kop kaffe på Dunkin' Donuts om morgenen og eftermiddagen hver dag. Jeg var i stand til at spare over $3.000 ved at lave min egen kaffe og tage min egen frokost med på arbejde. Selvom det måske ikke virker af meget, var det 8,5 % af min bruttoindkomst på det tidspunkt.

Jeg havde hørt om 401.000 planer, men jeg havde ingen anelse om, hvad de overhovedet var for noget. Jeg er lige begyndt på et rigtigt job; Jeg kunne næsten ikke selv indgive min egen skat!

Jeg vidste ikke noget om dem. Jeg anede ikke, at der var bidragsgrænser, at man kunne styre, hvor meget man ville bidrage med og nogle gange endda selv vælge planen.

Da jeg indså, at dette faktisk var en ting, gik jeg all-in med at lære så meget, jeg kunne. Den virkelige motivator for mig var at se, hvor meget jeg hadede mit job. Jeg regnede med, at hvis jeg nogensinde ville gå på pension med en masse penge på et tidspunkt, ville den bedste måde være at lære alt, hvad jeg kunne om pensionsordninger og investering. Jeg skulle bare være tålmodig med mig selv, da jeg bogstaveligt talt intet vidste.

Mens jeg studerede til mine forsikringslicenser, husker jeg endda, at jeg prøvede at lære det grundlæggende om renters rente. Jeg kan huske, at jeg så denne video og tænkte:"mand, det er for meget, hvordan kan jeg overhovedet anvende dette på den virkelige verden."

Men jeg sagde til mig selv, at jeg bare skulle have tålmodighed med det, for i sidste ende, hvis jeg kan lære dette, vil det være det værd.

Og så derfra lærte jeg også, at jeg kunne bidrage til en IRA-plan oven i min 401k-plan. For mig virkede dette for godt til at være sandt. Jeg maxede min Roth IRA-plan hvert år, mens jeg boede hjemme, og var i stand til at maksimere min Roth 401k-plan i 2016.

Da jeg først begyndte at interessere mig for at lære om pensionsordninger, var det mest almindelige emne, jeg læste, hvor stor en forskel renters rente gør, når du har tid på din side. Jeg anede ikke.

Og det er svært for os overhovedet at forstå, fordi folk tænker lineært, ikke eksponentielt. Det er derfor, du umuligt kan forestille dig at omsætte $10.000 til $51 millioner.

Men det er sandt. Selvom du begynder at investere ved 25 og slutter ved 35, vil du have mere end nogen, der begynder ved 35 og fortsætter med at investere i 30 år.

Virkeligheden er, at pensionsordninger er ved at blive en saga blot. Tiden er forbi, hvor du begyndte et job som læreplads og arbejdede dig frem til en seniorrolle over 40 år med en pæn fed pension.

Selv da jeg startede mit nuværende job for 4 år siden hos en anden forsikringsmægler, havde vi pension, men bare 9 måneder senere blev den annulleret, så jeg blev udelukket fra den.

Nu er din 401k-plan din pensionsordning. Oprindeligt blev det udtænkt som en opsparingsordning til at supplere din pensionsordning. Men nu er det alt, vi har tilbage. Dette er din pensionsordning. Det er svært at prioritere planlægning af pensionering i 20'erne og 30'erne, men virkeligheden er, at jo før du begynder at bidrage til din 401k-plan, jo lettere vil det være at spare.

Det er endnu bedre, hvis du giver automatiske bidrag. Snart nok vil du ikke engang bemærke, at du ofrer for dine senere år. Hvis du kan, så prøv at øge dit bidrag et procentpoint hvert år, især hvis du får en lønforhøjelse eller en forfremmelse med en øget løn.

Dette er så vigtigt, et superkritisk koncept, jeg gerne vil komme igennem. Du skal 100 % kende de finere detaljer om dine pensionsordninger. Forskellene kan koste dig dyrt.

Der blev lavet en undersøgelse, der viste, at mere end 70 % af folk ikke er klar over, at de betaler gebyrer i deres 401k-plan. Hvis du ikke er forsigtig, kan du ende med at betale op til 2 % i gebyr. Selvom det måske ikke virker af meget, kan det koste dig mere end 1 million dollars i løbet af en karriere.

Jeg lærte et par ting om min pensionsordning. Jeg fandt ud af, at jeg ikke kun har en 401k-plan, jeg har også mulighed for at deltage i en Roth 401k-plan, ligesom min forlovede på hendes apoteksjob. I mit første job var jeg så forvirret over, hvad efter-skat-dollars og før-skat-dollars betød. Jeg ved ikke hvorfor, men det var jeg bare.

En Roth IRA eller Roth 401k er anderledes end en traditionel IRA eller 401k ved, at pengene, der går ind i en Roth-plan, beskattes først, før de går ind på din konto. På den anden side beskatter en traditionel plan ikke dine penge, før du er pensioneret. Når du er på pension, vil pengene i din traditionelle 401k-plan blive beskattet, når du vil hæve pengene.

For stort set alle, og mig, er en Roth-plan vejen at gå, hvis den er tilgængelig. Hvis du tror, at de penge, du vil bruge på pension, vil være et større beløb end det, du tjener nu, vil du gerne blive beskattet af det mindre beløb på forhånd i dag. Det vil spare dig for mange penge. Højst sandsynligt vil din forbrugsindkomst være mere i pension, end den er nu, da hver dag dybest set er en lørdag, når du er pensionist.

Jeg lærte også, at jeg kan vælge de specifikke investeringer, jeg vil deltage i, blandt de muligheder, jeg har fået.

Disse omfatter måldatofonde, indeksfonde, investeringsforeninger osv. Jeg investerer 100 % i en S&P 500-indeksfond for mine 401k.

Det sidste, jeg havde brug for at lære om, var matchingsplanen. Dette er, hvad din virksomhed vil "matche" med, hvor meget du bidrager til din 401k-plan. For mig er jeg heldig at have 4% automatisk bidraget til min plan, uanset hvad jeg har bidraget med, sammen med 50% matchende op til 6%. Det er dybest set en forvirrende måde at sige, at virksomheden vil give mig 3 % af min løn til min Roth 401k-plan, hvis jeg lægger 6 % op.

Fordi jeg har lært alt dette, er jeg i stand til at bidrage med $8.450 årligt. Jeg var også i stand til at konfigurere min forlovedes plan til at blive maksimeret ($19.500 i 2020) i en Roth 401k-plan. Så nu har vi årligt $27.450 skattefrie penge, der går ind i en S&P 500 indeksfond, som snart vil være $27.950 i 2020.

Selvfølgelig kan det være kedeligt, tørre ting at lære om, men du vil være glad for, at du gjorde dit hjemmearbejde, som jeg er.

Dette er et almindeligt stillet spørgsmål og en vigtig idé at lære. Jeg så virkelig ikke meningen i starten. Jeg ønskede at få mine penge på forhånd i kontanter, fordi jeg syntes, det var fedt at se, hvor mange penge jeg fik hvert år fra i det væsentlige at lave "ingenting". Det kostede kun $50, men hey, det virkede fedt for mig.

Men i virkeligheden er det det værste, du kan gøre, at tage dit udbytte i kontanter og ikke geninvestere dem. Når folk taler om, at den gennemsnitlige markedsydelse er 10 %, er de ikke klar over, at 3 % af det kommer fra udbytte, der geninvesteres.

Selv fra 1993-2017 var det gennemsnitlige årlige afkast 7,7 %, men med udbytte var det 9,7 %, en forskel på 2 %. Virkelig, det er 25,97 % større af en præstation med geninvesteret udbytte.

Det er stort.

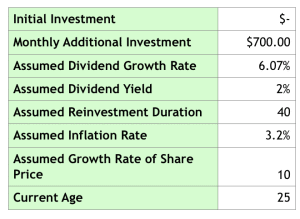

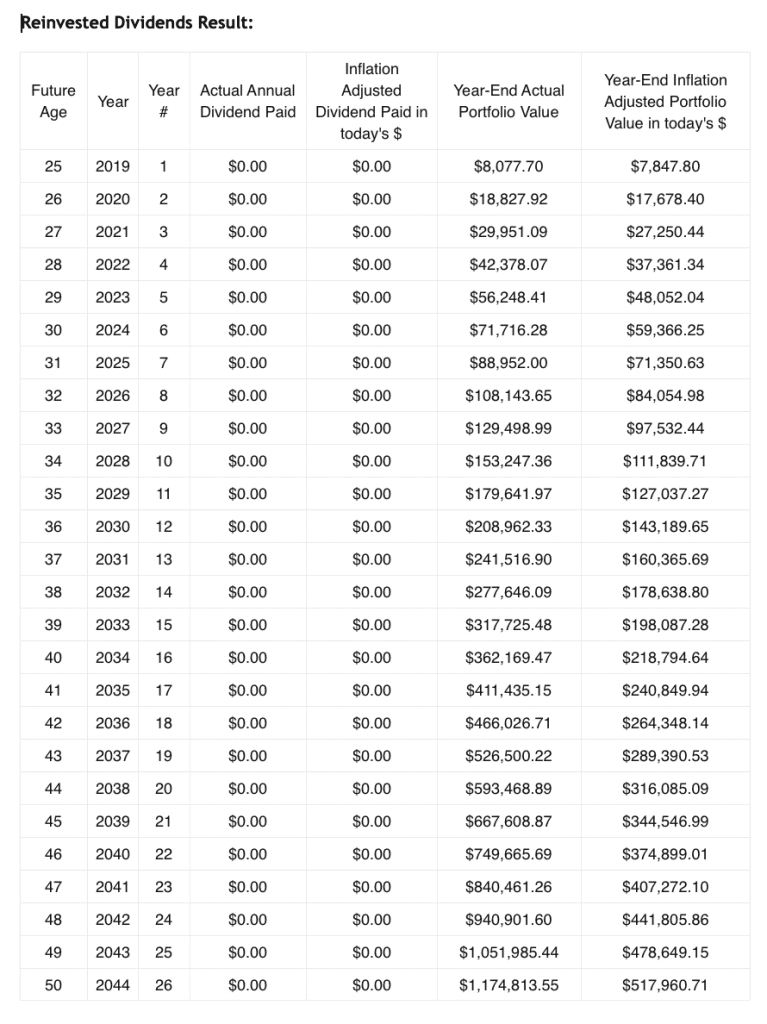

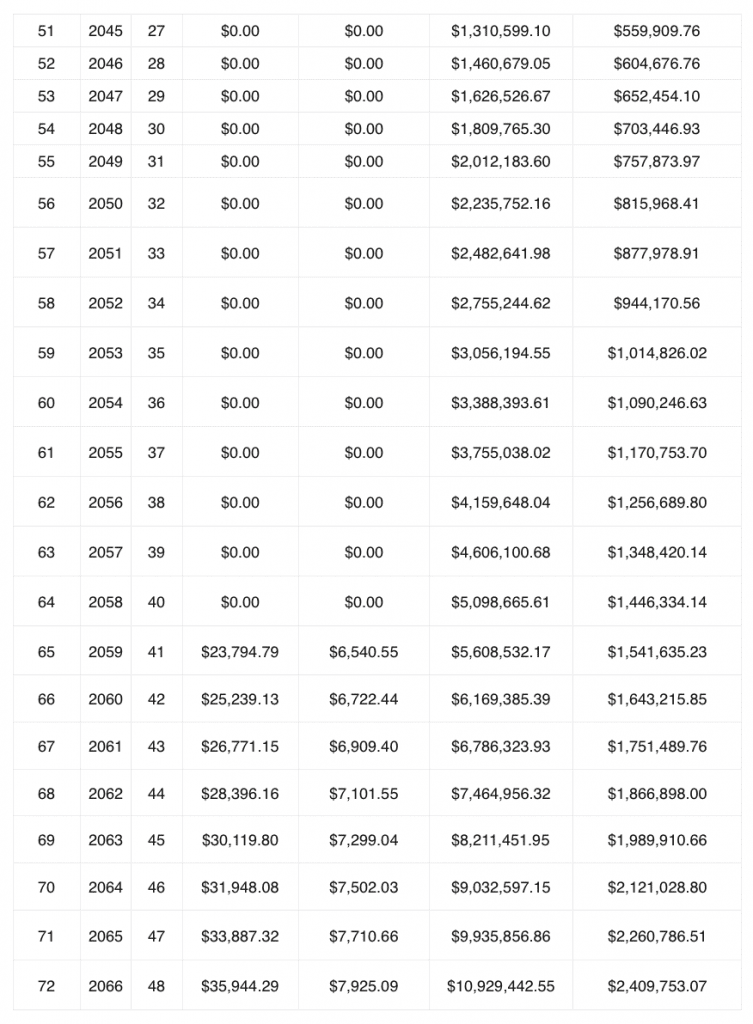

Her er en anden hypotetisk. Dette er de data, jeg brugte til at indtaste i udbytte-reinvesteringsberegneren nedenfor. Udbytte geninvesteres fra 25 år gammel, udbetales ikke før 65 år. Dette er baseret på min løn på $65.000, bidrager med $8.450 (13%) om året med gennemsnitlige vækstrater for en S&P 500-indeksfond for udbytte, udbytteafkast, osv. med en startinvestering på $0.

Se på den enorme virkning, det har:

Det er værd at bemærke, at dette også forudsætter, at jeg aldrig mere modtager en forfremmelse eller lønstigning. Ikke dårligt! Nu ved jeg, at du skal leve af mere end $23.794,79 i 2059, men det er bare for at give dig en idé om, hvor virkningsfuld udbyttegeninvestering er. Også yderst til højre er købekraften i dagens tal, hvilket er rart, fordi de fleste sider ikke giver dig det tal. Det viser sig, at 13 millioner dollars ikke er, hvad det plejede at være.

Sørg også som en sidebemærkning, hvis du har en mæglerkonto, at du markerer af for at geninvestere udbytte, hvis det ikke allerede er automatisk. Standarden på min Schwab-konto var ikke at geninvestere udbytte, hvilket ikke er fedt.

Så måden det fungerer på er, at du har en 401k-plan og en IRA-plan udelukkende til pensionering. Men jeg tænkte, hvorfor stoppe der? Hvem siger, at jeg ikke kan spare mere andre steder? Jeg vil ikke bare afsætte $6.000 på min Roth IRA-konto, hvis jeg også kan gøre mere andre steder.

Så i stedet bruger jeg min mæglerkonto til at supplere den. Jeg placerer kortsigtede investeringer i det, der kaldes en pengemarkedsfond, som dybest set er en investeringsforening, der investerer i kortfristede gældsbeviser som amerikanske statsobligationer. Jeg bruger dette til at spare op til mit bryllup og andre fremtidige omkostninger som at spare til et hus.

Resten investerer jeg selv i individuelle virksomheder, hvis jeg vælger det. Men det er til senere i indlægget.

Jeg indrømmer, at jeg var meget skeptisk. Jeg vidste ikke rigtig, hvad det var, hvorfor dette S&P 500-indeks var den bedste investeringsforening at vælge, osv. Men mens jeg foretog research, forstod jeg efterhånden, når folk sagde "markedet gjorde det her" eller "markedet gjorde det" de taler om S&P 500. Det kan virke indlysende for nogle, men jeg anede ikke!

Og grunden er, at denne liste med 500 virksomheder er mest repræsentativ for, hvordan USAs økonomi klarer sig. Jeg ved ikke, hvad de målinger er, der gør disse virksomheder til en del af det, alt, hvad jeg ved, er, at det er det, det repræsenterer.

Så lærte jeg, hvorfor indeksfonde er så fantastiske. Og det er fordi de er billige. De er billige, fordi de ikke forvaltes aktivt som traditionelle investeringsforeninger. Der er tusindvis af indeksfonde at vælge imellem, men ud fra hvad jeg har lært, og hvad Warren Buffett og stort set alle andre anbefaler, er hvis du ikke vil lære mere om at investere, end du skal, så læg dine penge i en S&P 500 indeksfond. Med en gennemsnitlig præstation på omkring 10 %, er det det sikreste bud på at sikre, at du får en lykkelig pension, hvis du starter tidligt nok.

Jeg gør dette konstant for at se, hvor stor en forskel et procentpoint eller endda en tiendedel af en procent gør. Når jeg bliver frustreret på arbejdet og ikke vil spare så meget, som jeg er, bruger jeg altid enten en lommeregner til udbyttegeninvestering eller denne lommeregner til en grundlæggende beregning af renters rente.

Det er bare for sjov, men det hjælper mig virkelig med at holde kursen og sætte tingene i perspektiv. Disse værktøjer hjælper mig med at indse, at jo mere tålmodig og langsigtet jeg bliver, jo bedre har jeg det. Især efter at have brugt udbytte-reinvesteringsberegneren, hvor den viser dig det samlede antal år for år, begynder du virkelig at se, hvor mange penge du tjener i dine senere år.

Dette er vejen at gå, hvis du ønsker, at din pension skal være stressfri.

Dette var langt det sværeste for mig at erobre. Jeg indrømmer, at det nok tog mig fire år at komme over det. Jeg stolede ærligt ikke på processen, før jeg selv gik igennem den.

Mit eksempel var, da jeg begyndte at investere i Apple tilbage i midten af 2015. Før jeg rigtig vidste, hvad jeg lavede, investerede jeg bogstaveligt talt i Apple til topkursen, før aktien faldt. Men heldigvis var det, da jeg begyndte at uddanne mig selv gennem en liste over bøger og podcasts, jeg henviser til senere i indlægget.

Jeg vidste, at følelser altid var det, der fik folk bedst, men det er lettere sagt end gjort at regulere dine egne! Først var jeg nervøs, fordi jeg ikke var 100% sikker på, hvad jeg lavede. Og det var ret uheldigt, for fra maj 2015 – maj 2016 faldt prisen 30%.

Jeg tvivlede på mig selv. Det var forfærdeligt. Men i stedet for at sælge ud, blev jeg ved med at læse så meget, jeg kunne. Jeg investerede lidt hist og her gennem månederne.

Oven i købet begyndte jeg at følge min investering hver eneste dag og læse markedsnyheder om min investering hver eneste dag.

Nu ved jeg, at det er i modsætning til, hvad eksperter siger, du skal gøre. Men jeg gjorde det ikke for at finde det søde sted at komme ud af markedet. Jeg lærte, hvordan folk overreagerer på gode og dårlige nyheder. Jeg trænede mig selv i at ignorere nyhederne, kun se på tallene og fakta.

Det tog et par år at overvinde og masser af læsning og research fra min side, men jeg var i stand til at overvinde det, og jeg er til det bedre på grund af det.

Nu til dato i stedet for at tabe 30 %, er jeg steget 118 % siden det elendige år. Det var ikke en vanvittig strategi. Det var simpelthen fordi jeg endelig fik trænet mig selv i at holde hovedet og holde kursen.

Hvis jeg kan gøre det, så kan du også, hvis du vil forgrene dig og investere i virksomheder, ikke kun indeksfonde. Hvis du gør det, så fortsæt med at læse.

Nu, hvis du virkelig ønsker at gøre lidt mere end at investere i en S&P 500-indeksfond, skal du være parat til at læse og undersøge en masse. Og jeg mener ikke at se Jim Cramer på Mad Money eller sådan noget latterligt.

Du skal være en glubsk læser. Jeg læser mindst 2 timer om dagen. Og det handler ikke kun om at investere. Du skal have et grundigt overblik over, hvordan økonomier, virksomheder, menneskelig psykologi osv. fungerer, og hvad der får virksomheder til at lykkes og fejle.

Jeg har sikkert læst investeringsbøger, men jeg læser også biografier, psykologibøger, forretningsbøger om, hvordan/hvorfor virksomheder lykkes/fejler. Men jeg gør det, fordi jeg nyder det, hvis du ikke vil, så hold dig til indeksfonde, og du vil være i orden.

Jeg ved godt, at det lyder kliché, men jeg har lært, hvad jeg skal kigge efter i virksomheder fra Warren Buffett og Charlie Munger. Hvis du læser bøgerne nedenfor og lytter til podcasts, vil du være i god form.

Et par ting, jeg har lært at undersøge, er:

Dette er alle ting, jeg har lært af at læse bøger og lytte til podcasts. Hvis du vil lære mere, så gå efter det, jeg startede med at vide absolut ingenting. Jeg er i god form for min økonomiske fremtid nu på grund af alle de ressourcer, jeg har brugt.

Og det leder mig til følgende...

For mig personligt er jeg ikke i stand til at få de mentorer, jeg virkelig leder efter, i mit job på arbejdet. Det kommer bare ikke til at ske, og det har jeg accepteret.

I stedet for, hvad jeg har lært er, at folk foreslår at oprette dine egne mentorer eller personer, som du gerne vil vejlede dig gennem bøger om dem, bøger, de har skrevet eller podcasts.

Fordi jeg er så interesseret i at investere og lære om teknologitrends, hvor banalt det end lyder, har jeg lært så meget, jeg kan af Warren Buffett, Charlie Munger, Steve Jobs osv.

Og det er åbenbart ikke fordi jeg vil være som dem, det er umuligt. Jeg vil bare gerne lære så meget som muligt af dem, så jeg kan forstå, hvordan man investerer i store virksomheder, og hvordan teknologi og software æder verden.

Hvis du ikke personligt kan møde dine mentorer, så lær af dem på andre måder! Jeg har fundet det yderst nyttigt at læse og lytte til podcasts.

Hvilket bringer mig til mit næste punkt.

Piggyback af mit tidligere punkt, det er her læringen virkelig sker. Hver dag læser jeg Wall Street Journal på min iPhone og hvilken bog jeg har på mig på det tidspunkt under min pendling.

Når jeg så går fra metroen til arbejde eller fra metroen til min lejlighed, lytter jeg til podcast-afsnit. Du vil ikke tro, hvor meget du kan lære efter et par år. Jeg læser i gennemsnit omkring 26 bøger om året nu, det er vanvittigt, jeg kunne næsten ikke engang afslutte The Great Gatsby i gymnasiet.

Men sørg for at læse bøger, der vil udfordre dig, bøger, som du vil lære af. Mange bøger er en flok fnug uden noget af reel værdi, som jeg ser folk læse hele tiden. Det nytter ikke dig, du spilder tid på ikke at lære rigtige værdifulde færdigheder.

Her er nogle bøger og podcasts, jeg anbefaler:

Bøger:

Podcasts:

Okay, så det var en masse information at opsuge på én gang. I stedet for at oprette en generisk oversigt, er her handlingsrettede trin, du kan tage for at forbedre din økonomiske situation:

Godt arbejde! Jeg ved, at det er et væld af information, men det irriterer mig altid, når jeg ser "finansielle rådgivere", der ikke giver dette råd til folk, fordi det ikke er i rådgiverens eller firmaets bedste interesse.

Alle skal have lov til at stille sig selv i den bedst mulige økonomiske situation til pensionering, så jeg ville gerne dele, hvad jeg har lært i løbet af de sidste par år. Jeg håber, at dette hjalp.

Hvis nogen har spørgsmål, så lad mig det vide!

Min rejse indtil videre:

BIO:Alberto er en almindelig ulykkesforsikringsmægler i New York City med en gennemsnitlig løn og en pensionsopsparing over gennemsnittet. Han er grundlæggeren af Appetite for Investing, og han planlægger at gå på pension i 40'erne sammen med sin forlovede ved at bruge hans og hans forlovedes pensionsbidrag og opsparing til at hjælpe med at få dem dertil. Han har også planer om at trække sig tilbage et sted, der ikke er så dyrt.

Opsparer du i øjeblikket til pension? Hvorfor eller hvorfor ikke?