I dag har jeg en god artikel at dele med dig fra Kyle Kroeger om, hvordan man investerer i fast ejendom. Han har et mål om at nå 5.000.000 USD i lejeboligværdi og deler sin plan i dag.

Udsigten til at gå på førtidspension på fast ejendom er meget spændende for mig. Det burde være for en række personer, og jeg vil fremhæve lidt mere nedenfor.

Udsigten til at gå på førtidspension på fast ejendom er meget spændende for mig. Det burde være for en række personer, og jeg vil fremhæve lidt mere nedenfor.

For millennials, ligesom jeg, har vi det ikke nemt. På trods af mainstream-mediernes tanker har millennials stået over for en stor recession, massive studielån og en global pandemi allerede i en ung alder.

Vi har set meget, men det kan bruges til vores fordel til økonomisk planlægning og livsmål.

Det er okay, hvis tingene er lidt sværere for millennials økonomisk. Det er lidt sjovere, når tingene er svære.

Her er jeg klar til at vise dig, hvorfor ejendomsinvestering kan være en god aktivklasse.

Relateret indhold:

Jeg er prototypen millennial, der elsker at købe dyr kaffe, avocado-toast, iPhone-apps, bla bla.

Og hvad så? Livet er kort, så nyd det, du elsker.

Jeg gik på et stort offentligt universitet for at studere og kommer fra en meget midtvejsfamilie i Midtvesten. Jeg vidste, at jeg ville studere finans i bacheloruddannelsen, da jeg havde mere en analytisk tankegang og kunne lide tal.

Da jeg dimitterede fra college, havde jeg en anstændig mængde studielån. Det samlede beløb var et sted over $60.000 værd af studielån. Mens jeg gik i skole, var jeg virkelig ikke klar over, hvor meget studiegæld jeg havde, og hvordan det ville påvirke min økonomiske fremtid.

Min familie har altid haft en hårdtarbejdende mentalitet, så jeg arbejdede deltid, mens jeg gik på bacheloruddannelsen (hvert år).

Problemet var, at der gik penge til at holde lyset tændt og betale regninger. Ikke undervisning.

Efter endt uddannelse fik jeg et job i investeringsbank i Chicago. Det var svært at få fat i, men lønnen var spændende, og muligheden for at få en god oplevelse var uvurderlig. Også selvom det betød, at man skulle beskæftige sig med unikke personligheder og lange timer.

Hvis jeg kunne holde det ud i 3 år, vidste jeg, at jeg kunne fokusere på at arbejde, spare og betale mine studielån af. Jeg fulgte en disciplineret tilgang med at forudbetale mine lån så meget som muligt.

Efter 5 års arbejde med finans, var jeg i stand til med succes at afslutte mine $60.000 studielån. Efter tilbagebetalingen af mit studielån sparede jeg hurtigt op til at købe mit første hus. Det blev mit første indtog i min bekvemmelighed ved at bruge fast ejendom til at opbygge rigdom.

At arbejde lange timer og være lænket til mit skrivebord fik mig hurtigt til at indse, at der er så meget mere i livet end arbejde og tjene masser af penge. Efter mit første huskøb indså jeg, at investering i fast ejendom er meget ligetil og overskueligt.

Jeg mener, at de mindre rettelser, kapitalomkostninger til reparationer osv. generelt er overdrevne.

Hvis du gør det rigtigt, kan du klare dig gennem disse omkostninger og bruge lave kapitalomkostninger (pantelån) til at opbygge rigdom på lang sigt. Nøgletanken her er langsigtet.

Ejendomsinvestering er et maraton, ikke en sprint. Multigenerationel rigdom kan bygges gennem fast ejendom. Der er masser af casestudier til at understøtte det. Det faktum, at fast ejendom er illikvid, virker faktisk til din fordel.

Hvis der opstår en makroøkonomisk begivenhed, kan du simpelthen ikke gå i panik med at sælge. Du bliver nødt til at holde det ud og arbejde igennem problemerne på første hånd. Det bedste er, at du har kontrollen, så du kan kontrollere din skæbne på en måde.

Når du investerer i indeksfonde eller aktier, har du ingen kontrol. Du kan analysere og træffe beslutninger, der kan forbedre dine chancer for at generere et attraktivt afkast, men du træffer ikke de daglige beslutninger.

For mig opvejer fordelene ulemperne ved, om du skal investere i fast ejendom eller ej.

Her er nogle fordele ved at investere i fast ejendom:

Her er nogle ulemper ved at investere i fast ejendom:

Endelig er der ingen ensartet tilgang til ejendomsinvesteringer. Faktisk er der masser af strategier derude, som kan skræddersy til din risikotolerance.

Relateret indhold:Lejer eller køber? Hvad er den bedste beslutning?

Her er nogle generelle investeringsstrategier til at hjælpe dig med at forstå risikoprofilen (i rækkefølge fra mindst risikabelt til mest risikabelt). Generelt kan højere risiko føre til højere forventede afkast.

Tænk på kerneejendomme som at købe en ejendom for pengestrømme. Ejendommen er i god stand, trænger til begrænset reparation og er fuldt udlejet. Dette er en af de mest almindelige former for passiv ejendomsinvestering. Kerneinvesteringer vil ende med at være de mindst risikable og lavere afkast.

Core plus har lidt mere risiko. Tænk på kerneejendomme som en base, men det kræver, at du giver en vis ekstra værdi til ejendommen. For eksempel kigger du på en ejendom, der har 50% af enhederne i en 4-plex, der er renoveret. De øvrige enheder skal renoveres og udlejes til højere takster.

Du kan komme ind og give merværdi ved at renovere og finde nye lejere. Dette er det mellemliggende på risikoskalaen. Der er mulighed for forbedring, omend med ikke for stor risiko.

For nemheds skyld vil jeg gruppere opportunistiske og nødlidende sammen. Dette er normalt den højere risiko og højere afkast ved at investere i fast ejendom. Du har sandsynligvis brug for en betydelig ekspertise inden for fast ejendom og en slags vinkel. Et almindeligt eksempel er en fix og flip-strategi. Du opsøger ejendomme, der ligger i dvale og har en attraktiv pris. Du kender allerede masser af entreprenører og ressourcer til at reparere ejendommen til et eventuelt salg.

Der er masser af andre strategier og undergrupper af disse, men ovenstående burde give dig en generel fornemmelse for strategier på højt niveau.

For mig kan jeg godt lide core plus, fordi det er ligetil nok og tilbyder attraktiv risiko/belønning. Du behøver ikke at vide, hvordan man reparerer en vandvarmer eller kende alle møtrikker og bolte i et hus. Du leder simpelthen efter muligheder for forbedring af cash flow på markeder med høj efterspørgsel.

Hovedmålet med direkte ejendomsinvesteringer er at gøre pengestrømmen passive og samtidig bevare så meget kontrol som muligt. Du kan gøre ting som crowdfunding i fast ejendom eller investere i REIT'er, men du mister kontrollen og har mindre fleksibilitet, hvis du forsøger at skabe generationsrigdom til din familie.

Hvis du ejer et væld af aktier og vil give det videre til din familie, hvad forhindrer dem så i at sælge? Hvis du investerer i fast ejendom rigtigt, kan du videregive en fuldgyldig forretning til din familie, der også giver ensartet pengestrøm.

5 millioner dollars er ikke et svært tal, men snarere et mål. Dette nummer virker også som meget på dets ansigt, og det er det. Men dette er en samlet værdi af ejendom. Ikke egenkapital.

Det sker ikke i løbet af et år eller to. Det er en flerårig proces, der kræver tid og tålmodighed. Denne mængde ejendomsværdi giver en stor mulighed for indkomst og skala uden for meget besvær.

Du kan forblive en "lille virksomhed" i ejendomsområdet og ikke overbelaste dit liv med stress.

Regnestykket til, hvorfor 5 millioner dollars i lejeboligværdi er ret ligetil. Jeg vil gerne have en sekscifret ($100.000) indkomst til evig tid som udgangspunkt. Dette ville give mig mulighed for kun at leve komfortabelt af fast ejendom og samtidig have en betydelig egenkapitalposition.

Så regnestykket er som følger:

Målrettet indkomst divideret med kontantudbytte =egenkapitalværdi i fast ejendom

Målrettet indkomst =100.000 USD

Kontantydelse =8 %

Cash yield repræsenterer det årlige cash flow fra udlejningsejendomme i forhold til din egenkapitalposition. For eksempel vil en lejeejendom, der tjener 8.000 USD pr. år af indkomst til dig på en udbetaling på 100.000 USD, have en egenkapital til et kontantudbytte på 8 %.

Dette ville svare til en egenkapitalværdi på $1,25 millioner i en ejendomsportefølje ($100.000/8%). Så hvis du kan møde den bogey af et kontant udbytte, er du i god form. Hvis du overskrider det (8+%), kan du potentielt nå dit indkomstmål hurtigere.

Så hvordan får jeg fra 1.250.000 USD i egenkapital i fast ejendom til 5.000.000 USD?

Nå, for investeringsejendomme bør du have en udbetaling på 25% for at købe ejendommen. Så $1,25 millioner af egenkapital indebærer $5 millioner i ejendomsværdi ($1,25M/25%).

Jeg byggede et regneark til lejebolig for at hjælpe mig med at holde mig ansvarlig, når jeg prissatte ejendomstransaktioner. Modellen tjener en række formål. Det vigtigste er, at jeg bruger det til at:

Jeg gennemgår, hvordan jeg bruger regnearket til lejebolig her, mens jeg leder dig gennem et eksakt casestudie.

Jeg håber, du finder den komplette gennemgang nyttig.

1,25 millioner dollars i egenkapital er mange penge. Absolut, men du kan nå dertil med tiden. Folk gør det hver dag med deres 401(k) og Roth IRA-bidrag.

Det vil absolut tage tid.

Ligesom dine pensionsbidrag bør du have en komplet køreplan for, hvordan du planlægger at nå dertil. Jeg har 3 ejendomsejendomme lige nu, så jeg er allerede gået i gang med planen.

Men med meget mere arbejde at gå.

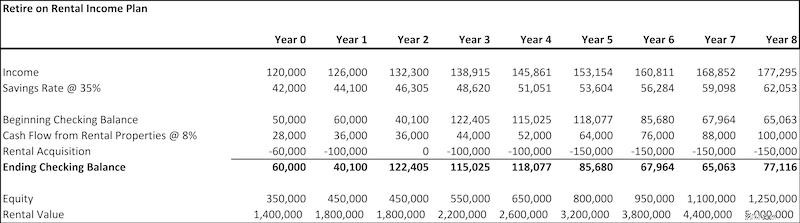

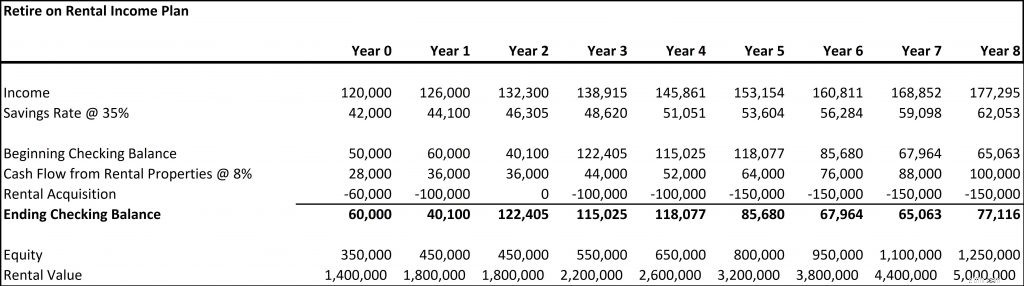

Her er en plan for 8 år for at nå de ønskede indkomstmål og en udlejningsejendomsværdi på 5 millioner dollars. Forudsætningerne omfatter:

Financial Wolves trækker sig tilbage på lejeindkomstplan:

Disse er ikke min nøjagtige indkomst og checkkontosaldi, men de er en noget tæt repræsentation.

Så som en 31-årig millennial burde det tage mig omkring 8 års hårdt arbejde for til sidst at gå på pension på fast ejendom. Det ville sætte mig i stand til at tjene til livets ophold fra fast ejendom, før jeg er 40 år gammel.

Der er et par interessante ting, der skiller sig ud fra denne plan:

Når du først har opnået skala, har du et væld af finansiel fleksibilitet. Derudover forudsætter ovenstående ingen amortisering på lånene, så din egenkapitalsaldo vil sandsynligvis blive sammensat undervejs. Dette vil give dig ekstraordinær restværdi at arbejde med.

Her er nogle tips til at komme i gang med at investere i fast ejendom.

Et af de bedste råd, jeg fik, var fra en kyndig ejendomsinvestor. De sagde, at du simpelthen bare skulle give det en chance. Det er sandt.

Hvis alt går galt, eller du ikke kan lide det, kan du i det mindste krydse det af din bucket list... Hej, jeg var en ejendomsinvestor engang.

Ikke kun skal du bare starte. Du bør starte med at prøve at administrere dine ejendomsejendomme uden at et asset management-firma hjælper dig. Dette vil hjælpe dig med at forstå dine egenskaber. Du vil vænne dig til ins og outs af reparationer, anmodninger og leasing.

Med teknologi nu burde du være i stand til effektivt at administrere alt. Når du skalerer, skal du begynde at tænke på, hvordan et kapitalforvaltningsfirma kan hjælpe dig. Ja, tilbage til den reducerede tid uden at ofre for meget indkomstpunkt.

Teknologi er fortsat en meget undervurderet del af ejendomsinvesteringer. Dengang skulle folk manuelt redegøre for alt.

Nogle gamle ejendomsinvestorer mener stadig, at du skal tage imod opkald kl. 02.00 om et utæt rør... Eller du skal manuelt indsamle checks fra lejere for at bringe dem til din bank. Reducer din tid ved at bruge ressourcer som Landlord Studio til at udføre al den nødvendige bogføring.

Eller et værktøj som Cozy til at administrere huslejebetaling med flere lejere i én enhed. Du bliver betalt med det samme, og Cozy udsender endda påmindelser om lejebetaling. Hvad er ikke at elske?

Hvis du kæmper med din ejendom, og det kræver kapitalindskud fra dig med det samme, er det okay. Lad os være ærlige. Ingen investerer for at tabe penge. En ejendom kan kræve et væld af arbejde et år, men derefter intet i de næste 5 år.

Bare fordi der sker noget slemt på kort sigt, betyder det ikke, at du har rodet fuldstændigt sammen på lang sigt. I slutningen af dagen kan tingene blive løst. Da jeg solgte min første ejendom, indså jeg, at bekymringer og den stress, jeg havde omkring ejendommen ved starten, bestemt ikke var det værd.

I sidste ende er fast ejendom ikke for alle. Du kan dog bruge dette som udgangspunkt for den aktivklasse, du er interesseret i. For mig er fast ejendom den optimale løsning til opbygning af langsigtet formue, der kræver begrænset tid.

Du kan bygge en fuldt fungerende virksomhed ud af dine ejendomsbesiddelser, som vil give dig fleksibiliteten til at gøre de ting, du nyder i livet. Her er et par tips, som jeg vil prøve at følge under min ejendomsinvesteringsrejse:

Det er ikke så enkelt og vil kræve et væld af arbejde at nå dertil, men mine tidlige skøn er, at det vil være det hele værd. Mellem bloggingindkomst og en lille ejendomsmæglervirksomhed burde jeg kunne arbejde, hvor jeg vil, og når jeg vil.

Har du eller vil du prøve at investere i fast ejendom? Fortæl mig det i kommentarerne nedenfor. Jeg besvarer gerne spørgsmål.

Forfatterbiografi :Kyle Kroeger er ejer af FinancialWolves.com. Financial Wolves er en blog fokuseret på at hjælpe dig med at tjene flere penge for at opnå økonomisk frihed. Efter at have tilbagebetalt studielån, har jeg flyttet mit fokus for at tjene flere penge på sidekampe, fast ejendom, freelancing og onlineøkonomien. Følg os på Pinterest, YouTube, Twitter og Facebook.

På dette gratis kursus viser jeg dig, hvordan du nemt opretter en blog, fra den tekniske side (det er nemt – tro mig!) hele vejen til at tjene din første indkomst og tiltrække læsere. Tilmeld dig nu!

Tilmeld dig vores nyhedsbrev for at modtage regelmæssige opdateringer og få adgang til det gratis kursus.

Succes!