Hvis du kun tilbyder minimumsbetalingen, holder du dig i gæld i længere tid og øger dine renteudgifter. Det kan også bringe din kreditscore i fare.

Foretag kun en minimumsbetaling med kreditkort virker som et smart bud ved første øjekast. Du får ingen forsinkelsesgebyrer, og dit kreditkort forbliver i god stand. Jo mere du ser på det, er det dog ikke så god en handel, og det viser sig at være en rigtig dårlig idé. Du gør næsten ingenting for at skære ned på din oprindelige gæld. Hovedsaldoen bliver næsten ikke rørt, og tilbagebetalingstiden for dit kreditkort går gennem taget. Lad os se på nogle af detaljerne, når det kommer til at betale minimumsbetalingen på et kreditkort, og hvilke strategier der giver mest mening. Et par beregninger vil vise, at det sandsynligvis ikke er noget, du ikke vil gøre, hvis du holder dig til minimumsbetalinger på et kreditkort. .

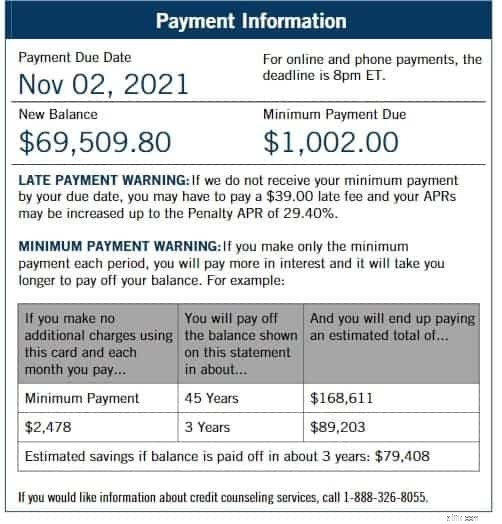

Lad os beskæftige os med det første virkelige problem. Minimumsbetalinger kan holde dit kort i god stand og holde dig fra forsinkelsesgebyrer, men det er omtrent alt, hvad de gør. En minimumsbetaling er det mindste beløb, som et kreditkortselskab vil lade dig betale for at holde dit kort aktivt og ikke komme for sent . De fleste kreditkortselskaber beregner beløbet omhyggeligt til gavn for dem, selvfølgelig. Det kommer normalt ud til et sted omkring 1% til 3% af den samlede gæld. Fra begyndelsen af 2021 havde Bank of America og Chase en minimumsbetaling på femogtredive dollars ($35), mens Wells Fargo og City havde en minimumsbetaling på femogtyve ($25). Hver gang du foretager en minimumsbetaling, er kortselskabet forpligtet til at give dig en lille advarsel. De fleste mennesker ignorerer det med småt, men lad os se nærmere på det.

Lad os tage et kig - Det siger normalt noget i stil med "Minimumsbetalingsadvarsel". De viser dig en tabel, der fortæller dig, hvor lang tid det tager at betale den fulde gæld, hvis du bliver ved med at betale det beløb, du lige har betalt. Du oplever generelt, at den tid, det ikke vil tage at betale alt, er steget med et antal år! Fordi du betalte så lidt og påløber renter hele tiden, vokser gælden faktisk. Selvom du undgår forsinkelsesgebyrer, gør du næsten ingenting for at betale ned på den oprindelige gæld .

Det vil måske overraske dig at vide, at hvis du bare fordoblede betalingen, ville du halvere tilbagebetalingsperioden. Det siger Ed Mierzwinski, tidligere direktør for non-profit-gruppen U.S. Public Interest Research Group.

Dette er den næste store ulempe ved kun at foretage minimumsbetalinger. Du føler, at du har flere penge, fordi du betaler mindre om måneden og har mere i lommen, ikke? Hvad de ikke fortæller dig, er, at det kun virker, hvis du har en aftale om nul årlig procentsats (0% ÅOP). Selv hvis du fik en aftale på nul procent, da du startede dit kort, som sandsynligvis kun gjaldt for bestemte køb og sandsynligvis varede i kort tid. Hvis du har en sådan aftale, skal du stoppe med at foretage minimumsbetalinger med det samme, hvis du kan. Betal den gæld fuldstændigt, og du betaler ingen renter af den . Du vil være glad for, at du tog dig af det tidligt og sparede dig selv så mange penge.

Hvis din nul procent aftale er udløbet, eller hvis du aldrig har haft en til at begynde med, så lad os se på, hvordan renterne stiger, når du kun foretager minimumsbetaling om måneden.

Lad os tage et kig – Vilkår og betingelser for kreditkortudstedere er ofte forvirrende. For at finde ud af, hvor mange renter du vil blive opkrævet, skal du først dividere den årlige procentsats på dit kort med 12 og derefter gange dette tal med din gennemsnitlige saldo. For eksempel, hvis du havde et kort med en 25 procent årlig procentsats (25 % ÅOP), så ville din månedlige rente komme op på 2,08 %. Gå videre og gang dette tal med beløbet på din saldo. Hvis du har seks tusinde dollars ($6.000) om måneden i gæld, ender du med at skylde hundrede og otteogtres dollars ($168) i renter næste måned som et resultat af kun at foretage minimumsbetalinger. Som du kan se, ville det tal være mindre, hvis din månedlige saldo var lavere.

Renter tilføjer dit samlede gældsbeløb. Det betyder, at næste måned, når den samme minimumsbetaling er beregnet, vil de hundrede otteogtres dollars gøre den næste renteomkostning endnu højere. Det kræver ikke et matematikgeni at se, hvordan dette hurtigt bliver højere og højere, og værre og værre. Det, der ser ud til at spare dig penge hver måned, sætter dig faktisk yderligere i gæld, og du kan ende med at skulle overveje, om noget som gældssanering kan være det værd for dig i sidste ende.

Hver kreditscore er påvirket af det, der kaldes kreditudnyttelsesforholdet. Långivere bruger denne del af din kreditrapport til at afgøre, om du er en god risiko for et lån. Det er påvirket af mængden af gæld, du skylder, så den ekstra rente, der medføres ved at lave minimum kreditkortbetalinger, har helt sikkert en dårlig indvirkning på kreditudnyttelsesforholdets bundlinje . Du beregner dit forhold ved at tage, hvor meget du skylder i øjeblikket, divideret med din kreditgrænse. Når dit kreditkortsaldo stiger, stiger dit forhold. Som vi sagde, gør det det sværere at kvalificere sig til lån, for ikke at nævne boligudlejning, biludlejning og nye kreditansøgningskvalifikationer.

Lad os tage et kig – Lad os sige, at du har en samlet kreditgrænse på otte tusinde dollars ($8.000). Lad os også sige, at ud af den grænse er det, du skylder lige nu, seks tusinde dollars ($6000). Hvis vi dividerer det andet tal med det første tal, får vi 0,75 eller femoghalvfjerds procent (75%).

Det er en ekstrem høj kreditudnyttelsesscore. Bankerne vil ikke have mere end treogfyrre procent (43%), før de overhovedet overvejer et lån. Personlig økonomi planlæggere foreslår, at du ikke holder det højere end tredive procent (30%), hvis du ønsker at blive betragtet som virkelig kreditværdig.

Lad os se det i øjnene; de fleste mennesker foretager den mindste kreditkortbetaling, fordi beløbet er så højt, at de ikke kan betale saldoen. Hvis det er din situation, hvad skal du så gøre?

Hvis du ikke kan betale fuldt ud, bør du i det mindste foretage minimumsbetalingen. At samle forsinkelsesgebyrer og få en dårlig status hos kreditkortselskabet vil kun grave dig et dybere hul. Du skal skære ned på de stigende rentebetalinger, og du vil måske endda overveje at afvikle kreditkortgæld i forhold til at betale fuldt ud. Her er et par trin, der kan hjælpe:

Lad os se på nogle ofte stillede spørgsmål og svar for at afslutte vores perspektiv på farerne ved at foretage minimumsbetalinger på et kreditkort.