I dette indlæg vil jeg vise dig, hvordan du bruger Dave Ramsey-budgetprocenterne i dit budget. Faktisk er det de nøjagtige procenter, som jeg plejede at gå fra at være dyb i gæld til at akkumulere rigdom. Lad os komme i gang med at se på fordelene ved et budget.

Et budget er en skriftlig plan for dine penge over en fastsat tidsramme. Det giver dig en dybdegående forståelse af, hvad du har råd til at bruge dine penge på, under hensyntagen til dine økonomiske begrænsninger.

Uden en, vil du kaste penge efter hver skinnende genstand, der fanger dit øje. At have et budget vil hjælpe dig med at tænke nøje over de afvejninger, du er villig til at foretage.

Budgettering vil give dig en række fordele for dit økonomiske helbred.

Foretag nogle undersøgelser, og du vil indse, at de fleste velhavende familier erhverver og vokser deres rigdom ved trofast at holde sig til et budget.

Du bør budgettere, hvis du er:

Ifølge Forbes er der 1,4 gange større sandsynlighed for, at du når dem, når du levende beskriver eller nedlægger dine mål skriftligt .

Ikke overbevist?

Det kan være svært at opretholde finansiel stabilitet, især hvis du ikke er vant til at budgettere eller spore dit personlige forbrug. Der er dog flere gode grunde til, at du bør oprette og holde dig til et budget.

Et budget giver dig mulighed for at være bevidst om, hvordan du bruger og spare dine hårdt tjente penge.

Du vil være den, der fortæller dine penge, hvor de skal hen, i stedet for at spekulere på, hvor de er blevet af.

Du vil være i stand til at beslutte, om du vil give afkald på kortsigtede udgifter såsom daglige kaffebesøg på Starbucks for en langsigtet fordel, såsom en ny bil eller ferie.

Budgettering vil give dig et præcist billede af din families økonomiske helbred. Ved at kortlægge dine mål undgår du at bruge skødesløst.

Når du ved, hvor mange penge der kommer ind, hvor hurtigt de går ud, og hvad du bruger dem på, vil du forblive på sporet.

Budgettering giver dig mulighed for at planlægge dine kortsigtede og langsigtede mål og tage vejen mod dem.

Her er den bitre sandhed:Penge er så stressende en del af ægteskabet. Pengekampe er den førende årsag til skilsmisse, næst efter utroskab.

Hvis du deler dine penge med din nærstående, kan det være svært at være på samme økonomiske side.

Åben og ærlig kommunikation vinder altid i ægteskabet. Et budget vil gøre jer i stand til at identificere uoverensstemmelser, og I kan tale om, hvordan I bruger penge sammen.

Alt for mange mennesker bruger penge, de ikke har - og vi skylder det hele til kreditkort! Plastikalderen har fået folk til at leve over evne.

Ifølge et nyligt fund fra ValuePenguin er den gennemsnitlige kreditkortgæld pr. amerikansk husstand i oktober 2019 $2.300.

Ved at opdele din økonomi i kategorier af opsparing og udgifter, får du en visuel fremstilling af din økonomiske situation. På denne måde ved du, hvilken kategori der tager hvilken portion.

Et budget kan også være en reference til at organisere dine kvitteringer, regninger og regnskaber.

Ved at betale din gæld hurtigt og leve inden for dine midler, vil du vænne dig til at leve inden for dit månedlige budget.

Når du bruger færre penge, bliver ekstra indkomst tilgængelig. Den overskydende indkomst betragtes som en økonomisk margin.

Det er op til dig at vælge, hvor du vil bruge de ekstra penge til at opbygge langvarig økonomisk sikkerhed.

Hvis du forpligter dig til at holde dig inden for dit budget, får du et nærmere kig på dine forbrugsvaner. Hvis du finder dig selv at bruge skødesløst, vil du genoverveje dine forbrugsvaner.

Har du brug for 20 designer håndtasker? Hvor mange kanaler ser du på dit dyre udvidede kabelabonnement?

At stille dig selv sådanne spørgsmål kan ændre din tankegang over for penge og give dig mulighed for at re-fokusere dine økonomiske mål.

Et budget hjælper dig med at udvikle nye forbrugsvaner, som du kan opretholde over tid. Efter at have øvet de positive vaner et stykke tid, vil du begynde at se reelle fremskridt.

Livet er fyldt med overraskelser, og tingene kan ændre sig på et øjeblik. Når du troede, du var klatret ud af dit økonomiske sump, sker der tilfældige begivenheder og skubber dig tilbage til udgangspunktet.

Af en eller anden grund har de uventede udgifter alle en tendens til at dukke op på én gang på det værst tænkelige tidspunkt. Du kommer hjem fra en tur på hospitalet for at blive budt velkommen af dine redskaber, der svømmer på køkkengulvet. Derfor har du brug for en nødfond.

Et budget er et levende dokument. Dit budget skal opdateres, når der sker ændringer i dit liv. Sådanne ændringer kan øge husholdningernes forbrug. Uden mit sikkerhedsnet havde jeg nok aldrig været i stand til at trække mig ud af gælden.

Ønsker du, at du var gældfri? Nå, det er muligt, og det hele begynder med et budget! Det er meget vigtigt at forstå din gæld!

Der er to typer af gæld:god gæld og dårlig gæld. Det betyder, at det ikke nødvendigvis er en dårlig idé at tage en gæld som et realkreditlån, hvis du har råd til det.

Så hvordan vil et budget hjælpe dig?

For det første vil et budget vise dig mængden af gæld, du har råd til. Så vil du, ved at øge opsparingen, have mindre stress over penge, da du vil være i stand til at betale ned på din gæld hurtigt.

Måske kan du relatere til dette scenarie; handler "nogle" online for kun at vågne op næste dag med fortrydelse.

Med et budget behøver du ikke længere spekulere på, om du har råd til en ferie eller et stort køb. Det vil give dig mulighed for at budgettere for sjov.

Forestil dig at deltage i koncerter, gå ud med venner eller lave en lille splurring uden at spekulere på, hvordan du vil betale kreditkortregningen i slutningen af måneden.

Fantastisk, ikke? Et budget vil lade dig have det sjovt uden at føle dig skyldig.

Når du identificerer og slipper af med unødvendige udgifter som renter, bøder og forsinkelsesgebyrer, kan de sparede penge hurtigt stige.

Når du er opmærksom på dine udgifter og udgifter, vil det være nemmere at beholde flere af dine penge i stedet for at ignorere din situation.

Ovenstående livsforbedrende fordele er kun toppen af isbjerget. Utallige andre fordele vil have en varig indvirkning på din økonomi, og hjælpe dig med at være i fred med dine penge.

Så vent ikke! Tid til at begynde at budgettere!

Som alle andre færdigheder er pengestyring noget, du lærer. At vide, hvor dine penge går hver måned, er en gennemprøvet måde at få succes med dine penge.

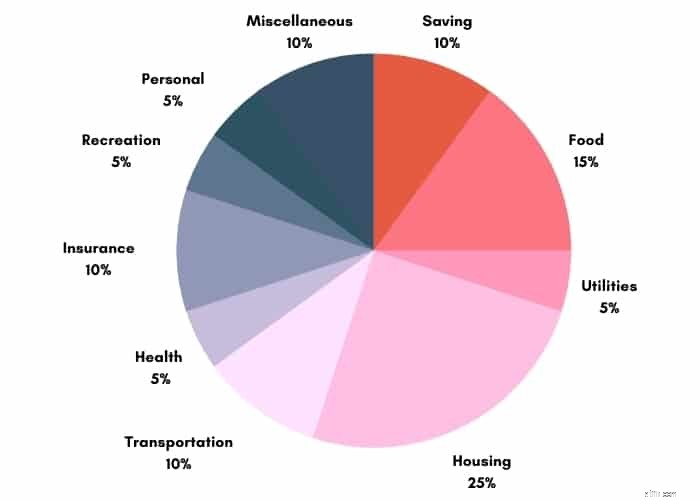

Opdeling af dine budgetprocenter efter kategori vil give dig et bedre billede. Med denne form for klarhed vil du være i stand til at træffe smarte beslutninger med dine penge.

Dave Ramsey kom op med denne præcise og effektive teknik til budgetprocenter. Ramsey er måske ikke alles kop te, men hans budgetkategorier er praktiske, nemme at forstå og nemme at følge.

Du skal opdele dit budget i 11 beskrivende grupper. Det kan virke overvældende i starten, men efter at du har tilpasset det, så det passer til dine behov, vil tingene være nemme.

Selvfølgelig er vi alle forskellige, ligesom vores budgetter. Personlig økonomi er, ja, … personlig.

Der er mange faktorer involveret i budgettering. På trods af forskellene vil det at følge denne budgetstrategi hjælpe dig med at opnå økonomisk uafhængighed.

Ramsey går ind for at give 10% af din indkomst. At finde muligheder for at give tilbage er en fantastisk måde at forbedre dig selv på.

Du kan gøre dette med din tid eller penge. Selvom der ikke er et loft for, hvor meget du kan give, hjælper det at planlægge det.

Du kan donere en del af din indkomst til en velgørenhedsorganisation, kirke, dyreinternat eller en værdig sag efter eget valg hver måned.

Hvis du ikke har fundet en organisation eller årsag til at donere til, kan du overveje at øge det beløb, du giver Uber-chauffører, tjenere, parkeringsvagter osv. i drikkepenge.

Du kan lægge nogle penge væk til nødsituationer som at blive afskediget, til investeringer, førtidspension eller andre sparemål.

Mad er en uundgåelig udgift, og ofte det område i dit budget, hvor tingene begynder at gå ned ad bakke.

Jeg holder øje med madudgifter hver måned, så det ikke kommer ud af kontrol. Mad kan opdeles i to hovedkategorier:dagligvarer og spise ude.

Overvej at forberede et måltid, hvis du ikke er i stand til at holde dig inden for det foreslåede område for at minimere omkostningerne ved at spise ude. Lær mere om, hvordan du sparer store penge på dagligvarer her.

Nye budgetfolk overser ofte denne kategori. Denne kategori inkluderer alle de nødvendige udgifter i dit budget, inklusive kabel, elektricitet, gas, mobiltelefonplan og internet.

Bemærk, at disse omkostninger kan svinge hen over året. Er du hooked på kabel? Her er seks alternativer til kabel-tv.

Ejendomsskatter, forsikringer, husleje/lån, Private Mortgage Insurance (PMI) og Homeowners Association (HOA) gebyrer bør falde ind under boligomkostninger.

Denne kategori tegner sig for en fjerdedel af din månedlige hjemløn.

Alle former for transport, privat eller offentlig, med køretøjsregistrering, brændstof, olieskift, sikkerhed, vedligeholdelse, bus-/kørselspenge, parkering, vejafgifter, er alle inkluderet i transportkategorien.

Hvis biludgifterne overvælder dig, kan du holde dit køretøj parkeret og vælge offentlig transport, cykle eller gå til din destination.

Du vil spare penge og reducere dit CO2-fodaftryk. Alle gode grunde til at lade din bil blive hjemme!

Ingen planlægger at tage en tur på skadestuen, men på et tidspunkt vil du pådrage dig lægeregninger og sundhedsrelaterede udgifter, der ikke er dækket af forsikringen.

Det hjælper at være proaktiv og planlægge det. Du vil have ro i sindet ved at vide, at du er dækket, hvis du nogensinde har brug for lægehjælp.

Denne kategori kan også omfatte penge, du sætter til din FSA og HSA.

Forsikring er en anden budgetkategori, hvor du betaler for at håbe, at du aldrig vil bruge den.

Afhængigt af din nuværende livsposition,

falder ind under denne kategori.

Denne kategori omfatter underholdning som:

Nogle gange vil du bruge dine skyldfrie skønsmæssige penge på

Denne kategori har fået dig dækket til sådanne udgifter.

Kategorien Diverse er, hvor du lægger penge væk til alt, hvad du måske har glemt i dit budget.

Der er altid ting, du overser. Denne kategori sikrer, at du har taget højde for alle udgifter.

Gæld er ikke en kategori i Dave Ramsey-budgetprocentkategorierne. Ramsey foreslår dog, at du sætter så meget som muligt på din ikke-realkreditgæld, såsom kreditkort eller studielån.

Et budget er et værdifuldt aktiv, som gør det muligt for dig at betale din gæld hurtigt.

Budgetkategorierne, vi delte ovenfor, er blot én af de mange måder, du kan beslutte at strukturere dit budget på.

Du har muligvis forskellige budgetkategorier, du ikke vil udelade. For at oprette dit månedlige budget skal du tage de kategorier, vi har angivet, og bruge dem som en plan for at analysere dit nuværende budget.

Du kan stille dig selv spørgsmål som, hvilke områder af dit budget, der er inden for/uden for de anbefalede retningslinjer – vil nogen kategorier stige/falde i fremtiden.

Her kan du lære, hvordan du laver et budget. Du kan også bruge kontantkonvolutsystemet til at budgettere penge for hver af kategorierne ovenfor.

Hvis du ikke vil bruge et regneark, kan du bruge EveryDollar-appen til at komme i gang.

Appen er afhængig af Ramseys pengeprincipper og hans teknik til tilbagebetaling af gældssnebold.

Efter registreringen bliver du bedt om at vælge et eller flere pengemål og besvare et par personlige spørgsmål.

Du vil derefter indtaste dine indtægter, udgifter, gaver og gældstal.

Der kan ikke benægtes, at Dave Ramsey-metoden er nyttig, men det er langt fra din eneste mulighed.

Hvis du er nået så langt, og du stadig ikke ved, hvor du skal begynde, er her tre andre populære budgetteknikker:

Hvis Dave Ramsey-budgetprocenterne virker som for meget arbejde, skal du ikke bekymre dig. 50/20/30-reglen er en klar strategi, der lader dig opdele din nuværende økonomi i tre budgetkategorier:

Fornødenheder inkluderer regninger, du skal betale for at leve et anstændigt liv. Ting som:

At spare 20 procent vil sikre din økonomiske sikkerhed for fremtiden. Denne kategori omfatter besparelser såsom:

Du bør under ingen omstændigheder kompromittere denne procentdel for besparelser eller uvæsentlige ting

Ikke-essentielle er ting, der gør livet lidt lettere og ønskværdigt. De bør tage 30 procent af dine penge og omfatte:

Det eneste problem med en 50/20/30 regel for budgettering er, at der er for meget plads til variation.

Omvendt eller baglæns budgettering er, når du regner ud, hvor meget du skal spare og betale din opsparingskonto først.

Denne metode giver dig mulighed for at bruge resten af pengene som du vil, så længe du følger det første trin og betaler dig selv først.

Fordi du fokuserer på at spare, kan du ikke bruge det, du ikke har. Når du øger mængden af penge, du sparer, mindsker det naturligvis det beløb, du bruger, og det får dig også til at prioritere dine udgifter.

De fleste oplever, at gradvist at spare mere tvinger dem til at skære i udgifterne til ting, som de egentlig ikke har brug for.

Et nul-baseret budget betyder at tildele hver dollar et job. Med denne type budget bør du teknisk set ikke have nogen utildelte penge i din besiddelse.

Alle dine midler skal allokeres ned til nul. Det giver dig den ultimative kontrol over dine penge.

Få det ikke snoet; et nul-baseret budget betyder ikke, at du ikke har nogen penge tilbage. I stedet skal du budgettere hver dollar, indtil du når nul dollars tilbage til budgettet.

Sjove ting som shopping og at tage på ferie kan også indgå i dit budget. På denne måde kan du sikre dig, at hver eneste krone virker for dig.

Uanset om du vælger Dave Ramsey-budgetprocenterne eller går efter et mere forhåndsbudget på 50/20/30, vil implementering af et af disse systemer hjælpe dig med at træffe bedre beslutninger om dine penge.

Husk, at hver af ovenstående budgetteringsmetoder kun er et udgangspunkt for, at du kan oprette dit personlige budget.

Du behøver ikke følge dem, hvis de ikke giver mening for din familie. Brug dem til at komme i gang, og tilpas derefter dit budget til dine egne behov.

70/20/10-reglen er en simpel retningslinje, der kan hjælpe dig med at skabe et balanceret budget.

Reglen siger, at 70 % af din indkomst skal gå til væsentlige udgifter som:

20 % bør afsættes til økonomiske mål, som:

Endelig kan 10 % bruges til skønsmæssigt forbrug, såsom:

Selvom 70/20/10-reglen er et nyttigt udgangspunkt, er det vigtigt at huske, at alles økonomiske situation er unik. Du skal muligvis justere procentsatserne ud fra dine egne indtægter og udgifter.

For eksempel, hvis du har en stor gæld, vil du måske lægge mere til tilbagebetaling af gæld og mindre til opsparing. I sidste ende er målet at skabe et budget, der opfylder dine behov og giver dig mulighed for at nå dine økonomiske mål.

Der er et par produkter, som jeg anbefaler for at hjælpe dig med at skabe et budget og holde dig til det. Hvis du arbejder på at opsætte dit budget, er du velkommen til at bruge Online Budget Worksheet som udgangspunkt.

Det vil hjælpe dig med at oprette dit budget og give dig nem kontrol over det. For at bruge det skal du indtaste dine indtægtskilder og forventede udgifter i regnearket.

Du kan nemt tilføje/slette rækker efter din smag for at afspejle din personlige økonomi. Budgetteringsapps gør det nemt at spore og kategorisere udgifter.

De vil spare dig tid, og hvis de bruges rigtigt, sparer du penge. Der er flere budgetapps tilgængelige til både Android- og iOS-enheder.

Her er seks bedste apps til budgettering, der er værd at tjekke ud. Klik også her for at downloade mit gratis familiebudget arbejdsark, der kan udskrives.

Det vil give dig et sted at lægge alle dine indtægter og udgifter op. På denne måde kan du se, hvor dine penge bliver af.

Hvis du har gransket din bankkonto og betalingssedler og spurgt, hvor alle dine penge bliver af, er det noget for dig at lære at bruge Dave Ramseys budgetprocenter!

Budgettering er det grundlæggende og mest effektive værktøj til at administrere dine penge. Se ikke på budgettering som ekstra arbejde og et værktøj, der vil forhindre dig i at nyde ting.

Budgettering viser dig, hvordan du allokerer dine penge og, baseret på dine begrænsninger, giver dig valgmulighederne for, hvilke ting du skal nyde.

Husk dette; budgettering sparer dig ikke for skødesløse forbrugsvaner. Det giver kun et mål og en reference for at hjælpe dig med at holde kursen.