Medmindre du er så heldig at vinde et lotteri eller arve en formue, sker det ikke fra den ene dag til den anden at blive rig. For at du kan mestre dine penge og blive rig, skal du etablere et par smarte vaner.

Apropos lotterier, så har du sikkert læst om tidligere lotterivindere, der blæste alle deres gevinster inden for et par år, fordi de ikke forstod disse personlige økonomitip.

Selvom et højtlønnet job kan gøre dig til en topindtjener, er det små ting som dine pengevaner, der gør forskellen mellem et liv med uendelig økonomisk stress og et liv med velstand.

Dette fortæller dig én ting:finansiel disciplin er afgørende for at have rigdom, der varer ved. Rige mennesker inkorporerer principper om økonomisk disciplin i deres daglige liv. At administrere din økonomi kan være overvældende i alle aldre.

Der er dog ingen store hemmeligheder, når det kommer til at opbygge rigdom. Ved at dyrke praktiske pengestyringsstrategier er du sikker på at opnå langsigtet succes.

Det er, hvad dette indlæg handler om - at oplyse dig om de bedste personlige økonomitip.

Uanset din økonomiske situation, kan nedenstående personlige økonomitip hjælpe dig med at forbedre din økonomiske situation og gøre dig i stand til at leve dit bedste pengeliv.

Din overbevisning om penge kan være den afgørende faktor for, om du nogensinde har succes med at akkumulere rigdom.

Ifølge Forbes kan du leve lønseddel til lønseddel, fordi du har en knaphedstankegang. Hvis du forbliver fokuseret på mangel og aldrig har nok, så vil du aldrig opnå økonomisk succes. Dine tanker dikterer dine handlinger.

For at skifte til en tankegang om overflod, en tro på, at du altid vil have mere end nok, skal du fokusere på følgende tre ting.

At skabe en positiv tankegang vil give dig den selvtillid og motivation, du behøver for at opnå økonomisk succes.

Jeg ved, jeg ved, at budgetter er kedelige, de er bare rekorder på et regneark bla, bla, bla. Jeg har hørt det hele, men det, jeg er ved at fortælle dig, kan ændre din opfattelse af budgettering.

Bare spørg dig selv dette, hvis du ikke aner, hvor mange penge du bruger månedligt, hvordan kan du så se på at planlægge din fremtid? Et budget er udgangspunktet i din rejse mod økonomisk uafhængighed.

Når det kommer til privatøkonomi, er manglende planlægning synonymt med planlægning af fejl.

Det ville hjælpe, hvis du tog fuld kontrol over din økonomi ved at skabe et realistisk budget baseret på dine månedlige indtægter og udgifter. At have en plan for dine penge vil hjælpe dig med at spore dit forbrug.

At bruge dine penge uden et budget kan forhindre dig i at nå dine økonomiske mål. Du kommer måske aldrig ud af gælden eller holder op med at leve lønseddel til lønseddel.

For at undgå dette skal du oprette et detaljeret månedligt budget. At lave et budget er halvdelen af arbejdet, den anden halvdel involverer at holde sig til det religiøst.

Det giver ingen mening at bruge din tid og energi på at udarbejde et budget, hvis du mangler disciplinen til at omsætte det til handling. Ved at overvåge din forbrugsadfærd ved hjælp af et budget, vil du undgå vaner som impulskøb.

Lad os vise dig, hvordan du opretter dit eget budgetbind med et GRATIS månedligt budgetark og udskrivbare planlæggere.

Hvis du absolut ikke har nogen idé om, hvor eller hvordan du skal begynde, er der apps til det. Jeg anbefaler EveryDollar-appen, den er tilgængelig på både Android- og iOS-platforme og den er GRATIS!

Ved du, hvor mange penge du bruger på gas hver måned? Det burde du!

Relateret:5 nemme trin til at oprette et budget, som du rent faktisk vil bruge

Det er lønningsdag yay! For de fleste mennesker betyder lønningsdag at tage på shoppingtur eller en aften i byen med venner. Hvis du er en af disse mennesker, så overvej at betale dig selv først, før du går på en forbrugsrejse.

Dette er en fælles egenskab, der deles af mange rige mennesker. Men hvad betyder det overhovedet at betale dig selv først? Lad mig opdele det for dig på en måde, du nemt kan forstå.

De fleste mennesker har en tendens til først at betale deres regninger og derefter spare det resterende beløb. Det er et nej, hvis du vil nyde økonomisk uafhængighed.

Før du betaler dine regninger, skal du gemme en del af din indtjening og lade den akkumulere.

Sæt den procentdel af din indkomst til side, som du har råd til. I det øjeblik du modtager din lønseddel, skal du gå videre og indsætte et bestemt beløb på en separat opsparingskonto.

Du kan tjekke med din bank og se, om du kan få denne proces automatiseret for at fjerne fristelsen til at bruge.

For støt at vokse din nettoværdi skal du bruge mindre og spare mere. At tjene mere betyder ikke nødvendigvis højere nettoformue.

Gæld er som en cigaretafhængighed; når man først sætter sig i gæld, er det svært at komme ud af det. Selvfølgelig er der nogle "god gæld" som et realkreditlån og studielån, men at forblive i gæld vil skabe endnu mere gæld - det ønsker du ikke, hvis du skal være rig.

Gør det til din første ordre for at slippe af med gæld. At holde sig ude af dårlig gæld er nok det vigtigste privatøkonomiske tip på denne liste.

Desværre lever vi i et forbrugerdrevet samfund, der gør det meget nemt at overforbruge. Styr dit forbrug for at undgå livsstilsinflation.

Når du fortsætter med at bruge med den samme tilbageholdenhed, som hjalp dig med at blive rig i første omgang, vil du bevare din rigdom.

Start med at betale af på højforrentet gæld og forsøg så vidt muligt at undgå nye lån. Udgifter til umiddelbare ønsker kan påvirke dine fremtidige behov negativt.

Du behøver ikke købe den nyeste designerhåndtaske eller det smarte par sko, bare fordi din kollega har en.

Husk, at livet ikke er en konkurrence, og at sammenligning er glædens tyv; lev ikke over dine evner. Forveksle ikke væsentlige udgifter med dine ønsker.

Når du forfølger ting, du ikke har brug for, vil du sætte dig selv på et økonomisk løbebånd.

Du kan gå i stykker og prøve at imponere folk, der ikke engang betyder noget i dit liv. I stedet for at bruge dine hårdt tjente penge på dyre materielle genstande, så prøv at bruge på oplevelser som familiesammenkomster.

De mennesker, der har det hele, har enten brugt en betydelig mængde tid og kræfter på at tjene det, de har, eller er begravet i gæld. Vær ikke det sidste.

En god del af de rige lever under deres midler. De kører ikke i skinnende sportsvogne eller bærer dyre smykker.

I samme ånd bør du ikke være for hurtig til at trække din pung frem bare for at "passe ind". Hvis du ikke har råd til det, så spar nogle penge hver måned, find på en ny travlhed eller få et nyt job, der betaler mere for at købe det.

Så simpelt er det! Når du støder på et stort beløb, enten en lønstigning, en bonus eller arv, er det tilrådeligt, at du fortsætter med at leve, som om du tjener mindre, end du tjener.

Som du vil opdage, er det at leve uden gæld en af de smarteste ting, du nogensinde kan gøre økonomisk. Som Dave Ramsey altid siger "Live Like No One Else So You Can Live Like No One Else."

Pointen er, at hvis du lever på en disciplineret måde lige nu, vil du nyde utrolige fordele senere. Brug af kontanter i stedet for et kreditkort er en måde at holde sig ude af gæld.

Kreditkort er det 21. århundredes virus. Hvis du har mere end ét kreditkort, kan du overveje at droppe nogle af dem. De fleste kreditkortgæld er et resultat af disse uh-oh situationer.

Begynd at opbygge en nødfond nu, så du kan undgå at bruge dine kreditkort i fremtiden.

Åbn en separat opsparingskonto og giv regelmæssige bidrag til den, brug disse penge til bilreparationer, nye apparater eller andre uforudsete nødsituationer.

Du skal også blive en bevidst bruger ved at analysere dine forbrugsmønstre og undgå at kaste ud med unødvendige ting.

Efter at have kontrolleret dine udgifter og sparet en betydelig del af din indkomst, er det nu tid til at sætte pengene på arbejde.

Med de rigtige systemer på plads kan du spare og investere i en lys fremtid. Det kan være skræmmende at starte ud, men for at være rig skal du træde ud af din komfortzone og få tingene til at ske.

Der er flere ressourcer, der kan hjælpe dig i gang. Tricket er at begynde at foretage smarte investeringer så tidligt som muligt, så du kan se dine penge vokse.

Ikke næste måned, næste år eller efter en lønstigning. Nu! Som det populære kinesiske ordsprog siger, var det bedste tidspunkt at plante et træ for 20 år siden. Den næstbedste tid er nu. Investering handler om at tage kalkulerede finansielle risici.

Hvis du drømmer det, kan du opnå det. Du kan investere en procentdel af din løn i obligationer, en børshandlet fond (ETF'er), aktier og investeringsforeninger.

Jeg investerer en procentdel af min indkomst i indeksfonde. Hvis du er tålmodig, kan du investere i ting, der stiger i værdi med tiden.

Det kan være ting som baseballkort, kunst eller fast ejendom. Find ud af, hvorfor fast ejendom er min foretrukne måde at investere på.

Du behøver ikke at være en finansiel guru for at investere - der er formuerådgivere og finansielle planlæggere til det.

Hvis du beslutter dig for at ansætte nogen til at hjælpe dig med dine investeringer, skal du sørge for at ansætte en administrator, de er de eneste, der ifølge loven er forpligtet til at sætte din bedste interesse først.

Nogle finansielle rådgivere tjener penge ved at overbevise dig om at investere i visse fonde, det ønsker du ikke, du vil have en rådgiver, der sætter din økonomiske gevinst foran deres egen, så sørg for, at din finansielle rådgiver er en fiduciary.

Reevaluer dine mål hver måned for at holde dig på sporet.

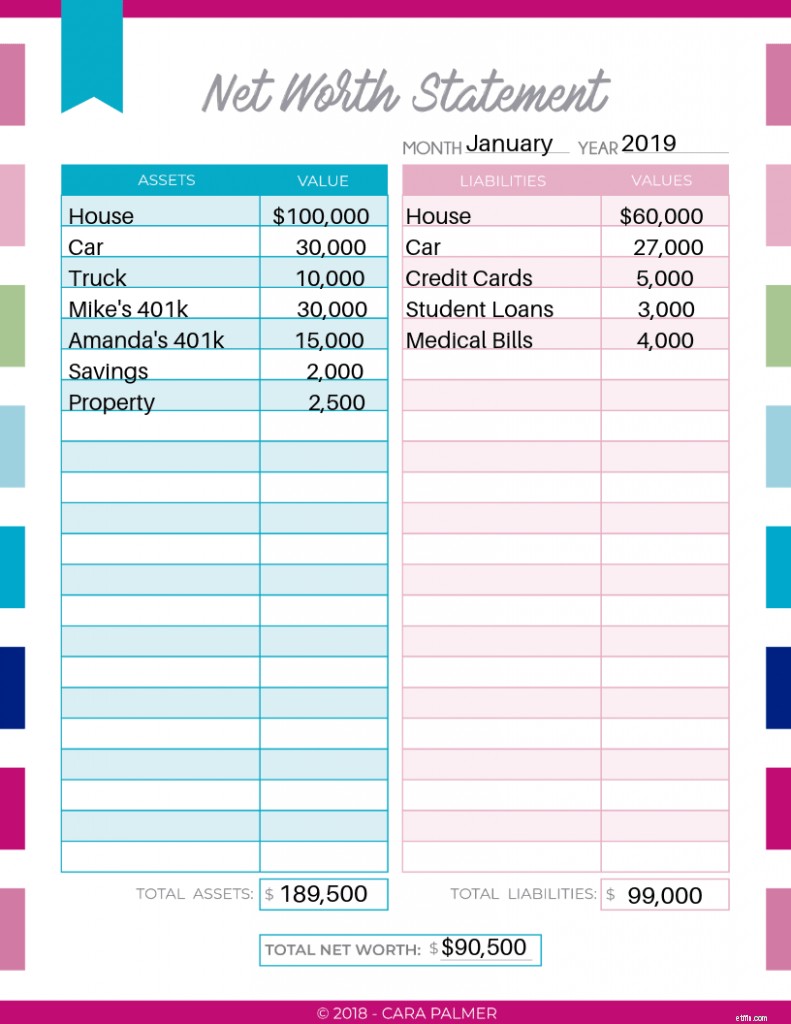

Nettoværdi er værdien af alt, hvad du ejer (dine aktiver), minus de penge, du skylder (dine forpligtelser). Hvorfor er nettoformuen vigtig?

Mængden af penge på din check- og opsparingskonto er ikke den eneste indikator for dit økonomiske helbred. Din nettoformue viser dig det store billede af din rigdom.

Du har muligvis kun 1.000 USD på din opsparingskonto, men din nettoformue kan være 300.000 USD, og derfor er det vigtigt at se på det store billede.

Jeg overvåger min nettoformue på månedsbasis med Personal Capital-appen.

Ifølge The Simple Dollar er Personal Capital-appen et af de bedste personlige økonomiværktøjer i 2018. Du skal blot linke dine finansielle konti til appen, og den vil automatisk holde styr på din nettoværdi.

Appen giver mig mulighed for at logge ind og se alle mine økonomiske oplysninger hurtigt og nemt ét sted; min kontrol, opsparing, realkreditlån, aktier, køretøjer og udlejningsejendomme.

Jeg vil vise dig, hvordan du selv beregner din nettoværdi. Du kan selvfølgelig bruge en app eller en nettoværdiberegner til hurtigt at finde din nettoformue.

Men for virkelig at forstå din økonomi og få mest muligt ud af informationen skal du vide, hvordan du selv beregner din nettoformue.

Du kan downloade en GRATIS nettoværdisporing her og udfylde dine tal, mens vi gennemgår trinene for at beregne din nettoværdi.

List de aktuelle saldi af alle dine aktiver, dette inkluderer:

For at finde den aktuelle værdi af dit hus (den pris, du ville sælge det for i dag), skal du bruge Zillow eller et lignende websted til at bestemme dets nuværende værdi.

Hvis du for nylig har købt dit hus, kan du angive købsprisen som dens nuværende værdi.

For at bestemme værdien af din bil skal du gå til Kelly Blue Books hjemmeside og indtaste dine oplysninger. Vær ikke alt for bekymret over at få et nøjagtigt dollarbeløb, du vil bare gerne være på banen.

Inkluderer du 401k i nettoformue? Ja, angiv den aktuelle værdi af din 401k. Selvom disse penge er skattepligtige, når du trækker dem ud, angiver du stadig den aktuelle værdi af dine 401k.

Nu, hvor du har alle dollarbeløbene fra dine aktiver, kan du opføre dem på oversigtsarket for nettoværdi under aktiver.

Hvis du ikke har printet det ud, skal du blot skrive alle dine aktiver i en kolonne på den ene side af dit papir. Når du har alt opført, skal du lægge det hele sammen og sætte beløbet under "samlede omsætningsaktiver."

Nu skal du angive al din gæld, (det beløb, du skylder), dette inkluderer:

Liste hver af dine gæld i kolonnen passiver med det dollarbeløb, du skylder for hver enkelt. Sørg for, at du angiver det samlede beløb, du skylder, og ikke din månedlige betaling.

Hvis du stadig skylder $10.000 på din bil, og din månedlige betaling er $600, skriver du $10.000 for din bil. Læg alt sammen og angiv det under samlede forpligtelser.

Træk nu bare din samlede gæld fra dine samlede aktiver for at få din nettoværdi.

I dette eksempel vil vi antage, at Mike og Amanda er et ægtepar i fyrrerne.

Det følgende er en liste over ting, som dette par ejer, samt den gæld, de har.

Download en nettoværdisporing som den ovenfor for at spore din nettoværdi.

Forsikring er ikke noget, folk kan lide at tænke på, men det er en nødvendig del af formueopbygningen. Hvis der sker noget med dig eller din ægtefælle, skal du have en plan for at dække den tabte indkomst.

Risiker ikke, at din familie mister alt, fordi du ikke har planlagt. Der er mange muligheder, når det kommer til forsikring, så lav dit hjemmearbejde, før du vælger en plan.

Hvis du har brug for hjælp til at komme i gang, så overvej en online mæglerside som Policygenius. Livsforsikring kan beskytte din familie mod økonomisk katastrofe.

Når din unge og sunde ejendomsplanlægning sandsynligvis er det sidste du tænker på, men det er en vigtig del af din økonomiske plan.

At have et testamente sikrer, at din familie får flere penge, og at de får det hurtigere. Skatter og udgifter kan også mindskes ved at have en ejendomsplan.

Din plan bør omfatte et testamente eller en trust, varig fuldmagt, begunstigedebetegnelser, hensigtserklæring, sundhedsfuldmagt og værgemålsbetegnelser.

Jo tidligere du kan begynde at planlægge din pension, jo bedre. Når du sætter dit budget sammen, skal du sørge for at inkludere pensionsplanlægning.

Det beløb, du skal investere, afhænger af dine pensionsmål og din alder. Beslut om du vil investere i en 401k eller Roth IRA. De investeringsvalg, du træffer nu, vil påvirke de skatter, du betaler under pensioneringen.

Ingen rig person har en enkelt indkomstkilde; den gennemsnitlige millionær har 7 indkomststrømme. Dit fuldtidsarbejde er der måske ikke altid, og ændringer i økonomien kan påvirke dine indtægter og udgifter.

Livet kan til tider være uforudsigeligt; det har du ingen kontrol over. I stedet for at leve fra lønseddel til lønseddel, spred dine risici for at have flere indkomstkilder.

Diversificer dine indkomststrømme ved at have en travlhed, købe ting at sælge for at tjene penge eller arbejde et andet deltidsjob. Sørg for, at du får betalt, hvad du er værd, forhandle altid din løn.

Der er ubegrænsede muligheder derude, så prøv at forfølge en passion, færdighed eller hobby, der opfylder dig. Det kan være en lille virksomhed, udlejning af en ejendom eller vejledning online.

Da halvdelen af amerikanerne er bekymrede over deres nuværende økonomiske velfærd, er det nu det bedste tidspunkt at sikre din fremtid ved at supplere dit budget.

Hvis du vil være rig, skal du tænke og handle som en rig person. Når du ved bedre, gør du det bedre. Mange velhavende mennesker var ikke altid rige; de startede fra bunden og arbejdede sig op.

De valgte at lære og vokse konstant. Når de står over for udfordringer, søger de råd fra finansielle eksperter. De fleste af dem er mere end glade for at dele de råd, de ville give til deres yngre selv for at inspirere andre.

Find en pengementor til at lære og udforske nye ideer. Dit netværk er din nettoværdi. Hvem du omgiver dig med betyder mere, end du tror.

Din nettoformue afspejler din cirkels. Hold en lille kreds af ligesindede personer for at katapultere din indkomst og udvide din tankegang.

Du kan også få tips til personlig økonomi fra podcasts om privatøkonomi, YouTube-videoer, finansbøger og magasiner, onlinekurser, workshops og en-til-en diskussioner.

Finansiel forståelse vil hjælpe dig med at omsætte din viden i praksis. Jo mere økonomisk visdom du opnår, jo mere vil du sandsynligvis tjene, spare og investere.

For at gøre dette år til dit mest lukrative endnu, skal du muligvis foretage et par justeringer.

Som nævnt kan du ikke blive rig fra den ene dag til den anden, men når du ofrer og arbejder konsekvent for at nå dine økonomiske mål, vil du nyde denne vilde tur kaldet livet.

En dag kan du opleve, at du står over for rige menneskers problemer som "Hvor skal jeg parkere min Ferrari" eller "Skal jeg købe min egen ø?" Problemer med rige mennesker, ikke?

Fortæl mig, hvilke personlige økonomitip du fokuserer på i kommentarerne nedenfor!

Sådan laver du et personligt ugentligt forbrugsbudget

13 bedste tips til personlig økonomi, der hjælper dig med at mestre penge i 2021

29 investeringstilbud, der får dig til at tænke på penge anderledes

11 små pengebevægelser, der vil gøre en stor forskel

6 dumme ting med pengeråd, der vil gøre dig fattigere