Synkende midler er den løsning, du har brug for. Den tid, der går, har fået os alle til at forstå vigtigheden af et sparsomt liv. Flere mennesker har svært ved at købe et hus og betale for deres børns skolegang. En voksende konsensus tyder på, at de fleste individer giver inflation og en ødelagt økonomi skylden for deres mangel på finansiel styrke.

Vi er ikke uenige i det argument, men løsninger på dette problem skal findes. Det er derfor, vi i dag har besluttet at diskutere synkende midler. Dette er ikke et nyt koncept, det har været en del af moderne spareteknikker i de sidste halvtreds årtier. Så du bør også prøve at implementere dem i din hverdag.

En synkende fond er en proces med at lægge et lille beløb til side hver måned for at spare en stor sum penge. I stedet for at bruge 6.000 USD på en måned for at få taget tag i orden, kan du spare de penge på forhånd. Så når du har en tilfældig nødsituation, har du allerede nogle penge opsparet.

A betyder, at du kan spare små portioner penge op hver måned, så du kan betale alt kontingent uden at mærke vægten. Du kan spare op til dit barns college-undervisning i 16 år, og det burde være lettere at betale for deres college.

Der er mange fordele ved at have en synkende fond. Processen har vist et stort potentiale som en holdbar løsning på økonomiske problemer, som enkeltpersoner står over for gennem årene.

Konceptet med en synkende fond fokuserer på at spare op af mere end én grund. De fleste mennesker sparer penge, og så spørger de rundt om, hvordan de skal bruge dem. Det er ikke en klog måde at spare dine penge på.

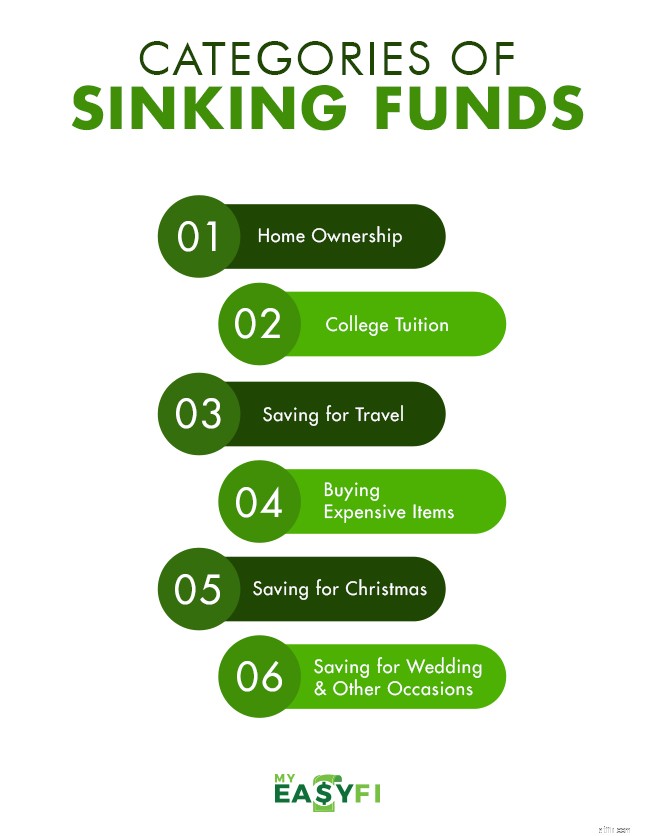

De synkende midler betyder, at du laver en liste over varer og tjenester, som du skal bruge pengene til. Her er et lille eksempel på sådanne kategorier:

1. Husejerskab:

1. Husejerskab:Du kan fokusere på at spare penge, så du kan lægge en betaling for din bolig og slippe ud af at leje en lejlighed. I stedet for at spare penge til at købe et hus, sparer du simpelthen penge til at betale udbetalingen, og i stedet for at betale husleje, betaler du afdragsgebyrer.

Det er en trist situation, at vores børn skal betale deres universitetslån af. Hvis du kan spare små mængder penge hver måned til deres college-undervisning, så vil du være i stand til at holde dem gældfri. Det vil være den mest betydningsfulde økonomiske styrke, du kan give dine børn.

I stedet for at optage et dyrt billån, som du skal betale tilbage med renter, skal du blot spare pengene op på forhånd og foretage fuld betaling på forhånd. Det er en stor opgave, og du vil spare op i flere måneder i forvejen, men det kan helt sikkert frigøre dig.

At rejse på gæld er den værste idé, en person nogensinde kan have. Du kommer tilbage fra en udlandsrejse, og nu skal du betale pengene tilbage. En god løsning på problemet er at spare penge og rejse med din egen opsparing.

Hvis du har en sygdom eller graviditet på vej, er det godt at spare penge op til de lægeregninger, du kan forvente. Hvis du har en stor familie, så er det også klogt at spare op blot til en regnvejrsdag og eventuelle uventede helbredsproblemer, du skal klare.

De fleste mennesker sparer penge for at spare penge. Problemet er, at strategien med at spare de penge, du ikke fik brugt på en måned, vil få din opsparing til at se stor ud. Du vil føle, at du har mange penge, og du ved ikke, hvad du skal stille op med dem.

Men hvis du af forskellige årsager fokuserer på at spare små portioner penge, så vil du opleve, at du vokser i styrke. At spare bunker af penge er den værste idé, da penge devaluerer med tiden, og medmindre alle dine vigtige behov bliver opfyldt, er investering i det heller ikke den bedste mulighed.

Den bedste mulighed er, at du forstår, at processen med at udvikle bliver banalt og ligegyldigt, medmindre du sparer til en sag. Hvis du skal spare penge, så opdel dem i små portioner, som du sparer af forskellige vigtige årsager.

Du bør oprette så mange synkende midler, som du har brug for. Vi har listet alle de vigtige kategorier af en synkende fond, og du vil se, at de fleste af dem gælder for dit liv. Jo mere du sparer i din synkende fond, jo bedre forberedt vil du være på de økonomiske forpligtelser, der kommer din vej.

Grunden til, at det er bedre at have en synkende fond, er, at de fleste individer ikke har nogen økonomisk viden til at beslutte sig for. hvilke investeringer der er i deres bedste interesse. De er fanget i en situation, hvor de er nødt til at forstå finansielle investeringer eller stole på, at en anden kan vokse deres forretning.

Hvis du har opfyldt alle dine økonomiske forpligtelser, så er investeringer en god idé. Men hvis du leder efter finansiel stabilitet, er det ikke for klogt at investere dine penge. Medmindre du kender til det næste Apple, der bliver børsnoteret, kan ingen pludselig tredoble dine penge.

Men de kan fjerne en vigtig besparelse fra dine finansielle aktiver, og du vil ikke være i stand til at opnå noget i sidste ende. Ingen af os sigter efter at være den rigeste person på planeten, vi ønsker alle at være i stand til at betale vores regninger og sikre, at vi ejer vores hus.

En god forståelse af den synkende fond vil give dig mulighed for at se at du kan få al den økonomiske uafhængighed, som du altid har ønsket dig uden unødig kredit eller risiko. Forestil dig en verden, hvor du ikke har billån, boligreparationslån og stort set alle andre lån at betale. Den eneste økonomiske forpligtelse, du har, er boliglånet.

Det kan kun opnås, hvis du er et skridt foran alle de økonomiske forpligtelser, der kommer til dig. Du vil spare en betydelig mængde rentepenge og vil have kontrol over, hvordan du vil bruge dine penge, hvis du ikke binder dem op i en lang liste af månedlige betalinger.

Sandheden er, at de moderne økonomistyringssoftware-apps som My Easyfi er ideelle til at spare dine synkende midler. Fordelingen af penge, hvor mange penge der spares, og hvor meget der er tilbage, er alle besværlige og komplicerede aspekter. Du vil ende med at lave en endeløs mængde matematik hver måned, for ikke at nævne, vil skulle samle mange konvolutter.

De moderne økonomistyringssoftware giver dig mulighed for at se den enkle oversigt over, hvordan du kan spare dine penge ved at lave sikker på, at du deler det op efter planen. Min EasyFi-app kommer med en billedoversigt, hvor du kan se, hvor meget af pengene, der er sparet til en sag, og hvor meget mere du skal spare.

My EasyFi giver dig mulighed for at synkronisere din app med din bankkonto . Så du kan se, hvor mange af pengene på din bankkonto, du kan bruge til forskellige spareplaner. Med Mit EasyFi kan du fordele udgifterne og have en god opsparing i din bank.

Hovedfokus i vores diskussion er at vise dig, at der er måder at leve et gældfrit liv på. I stedet for at gå efter banklån og kreditter til ethvert behov, prøv at spare penge op. På den måde vil du ikke have stor interesse i dine økonomiske forpligtelser og vil være i stand til at nyde livet komfortabelt.