Som ejer af en lille virksomhed ved du, at det er svært at få forretningskapital. Men du har brug for penge til at vokse din virksomhed. Uanset om du leder efter opstarts- eller ekspansionsfonde, har du normalt to muligheder:gældsfinansiering vs. egenkapitalfinansiering. Kend forskellen mellem egenkapital- og gældsfinansiering for at vælge den rigtige til din virksomhed.

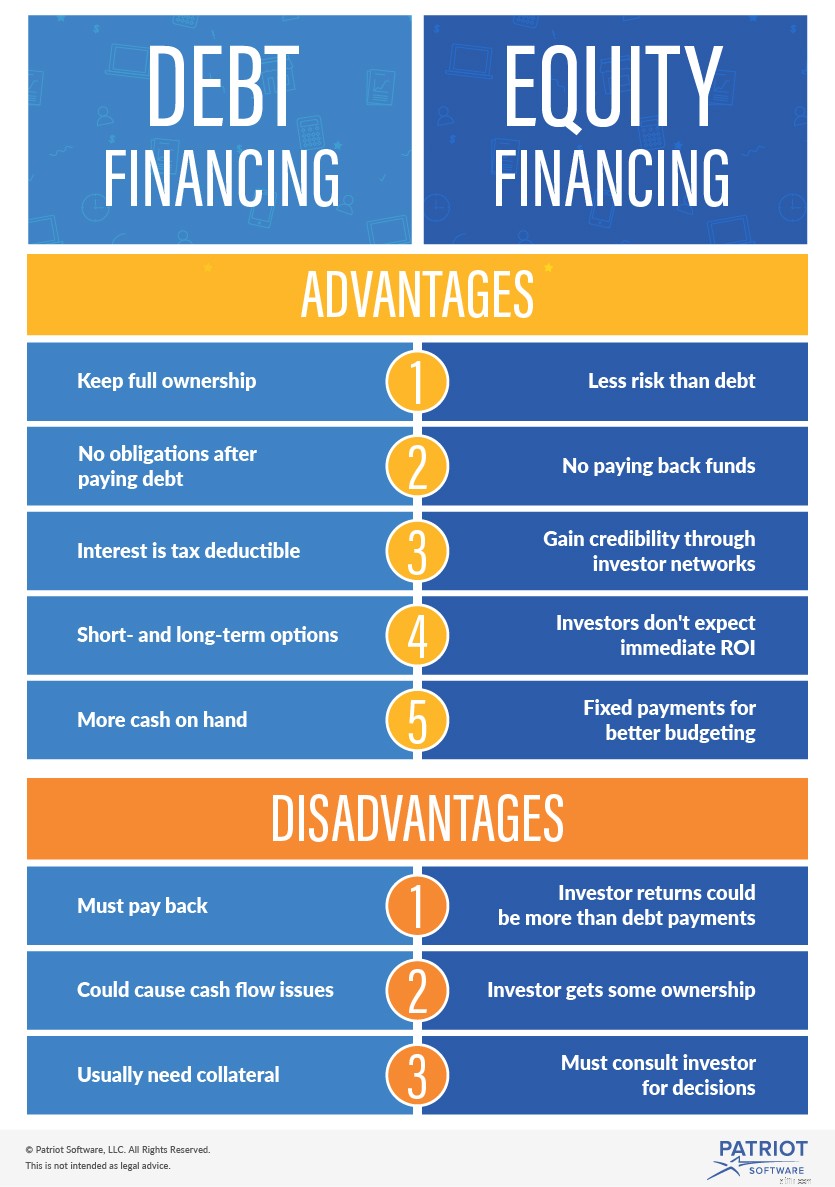

Med gældsfinansiering låner du penge fra en ekstern enhed for at finansiere din virksomhed. Du skal betale pengene tilbage plus renter i portioner inden for en fastsat frist. Banker udsteder typisk gældsfinansiering, men private virksomheder og venner og familie er også kilder, du kan bruge. Du bevarer hele dit virksomhedsejerskab, når du bruger gældsfinansiering.

Långivere har ikke indflydelse på forretningsbeslutninger eller tjener en del af din fortjeneste. Du skylder kun lånebeløbet, renter og bankgebyrer.

Selvom der er mange typer, er følgende almindelige muligheder for gældsfinansiering.

Small Business Administration tilbyder adskillige SBA-låneprogrammer til små virksomhedsejere. Lånet kommer fra en bank, men det er bakket op af SBA. SBA-lånegarantien reducerer bankens risikoniveau, hvilket hjælper dine chancer for at blive godkendt og få favorable vilkår.

Erhvervsbanklån kan være svære for startups at få. Men de er en mulighed for etablerede små virksomheder. For at få et kommercielt banklån har du brug for en solid forretningsplan, en god kreditvurdering for små virksomheder og sikkerhed. Banker tilbyder forskellige takster og betalingsbetingelser, så du bør tjekke med flere, før du accepterer et lån.

Arbejdskapitallån er kortfristet gæld, der hjælper dig med at betale for den daglige forretningsdrift. Du bruger ikke et driftskapitallån til at købe langsigtede aktiver eller udstyr. Denne mulighed for gældsfinansiering fungerer ofte godt for sæsonbestemte virksomheder, da det hjælper i måneder med langsomme pengestrømme. Når salget topper, kan virksomhedsejere betale gælden tilbage hurtigt.

Leasing af udstyr fungerer som et kommercielt lån, men det bruges til at finansiere forretningsudstyr. Du betaler en fast månedlig betaling over en bestemt periode. Leasingydelserne er mindre end det beløb, det ville koste at købe udstyret. Normalt har du mulighed for at købe udstyret i slutningen af lejemålet.

For at sammenligne dine finansieringsmuligheder for små virksomheder skal du kende fordelene og ulemperne ved hver enkelt virksomhed. Tag et kig på følgende fordele og ulemper ved gældsfinansiering.

Fordele ved gældsfinansiering

Ulemper ved gældsfinansiering

Egenkapitalfinansiering er penge, der betales til din virksomhed af en ekstern enhed. Midlerne kommer fra en investor, ikke en långiver. Med egenkapitalfinansiering skal du hverken betale tilbage eller betale renter.

I stedet for at betale et lån tilbage, deler du dit overskud med investoren. Investoren får noget ejerskab til din virksomhed ved at investere.

Når du bruger egenkapitalfinansiering, udsteder du investorandele af egenkapitalen i din virksomhed. Antallet af udstedte aktier skal være proportionalt med det investerede beløb.

Investoren sætter penge ind i virksomheden med håbet om, at værdien af deres aktier vil vokse. Investorer kan også tjene udbytte. Udbytte er regelmæssige betalinger til aktionærer ud fra en virksomheds overskud.

Følgende er almindelige typer af egenkapitalfinansiering, du bør overveje for din lille virksomhed.

En privat investor er enhver, der investerer i din virksomhed og ikke er tilknyttet en bank. En privat investor kan være en medarbejder, lokal virksomhedsejer eller leverandør. Det kan endda være dine venner og familiemedlemmer. Se efter private investorer inden for dine personlige og professionelle netværk.

Venturekapitalister yder investeringer til nye, hurtigt voksende virksomheder. Venturekapitalister har strenge regler for investering, så deres midler er ikke tilgængelige for mange små virksomheder. Fordi de virksomheder, de investerer i, udgør højere risici, forventer de at få et større afkast.

En medarbejderaktieejerskabsplan (ESOP) er en trust, der giver ejerskab til medarbejdere. Du sælger aktier i virksomheden til dine medarbejdere. En ESOP giver medarbejderne en større andel i virksomhedens succes, men den kan være dyr at vedligeholde. Du skal være aktiv i mindst tre år for at etablere en ESOP.

Engelinvestorer er velhavende grupper eller enkeltpersoner, der sætter penge i små virksomheder og nystartede virksomheder. Vilkårene for engleinvesteringer er ofte mere gunstige end långivers vilkår. Engelinvestorer fokuserer mere på at opbygge din virksomhed end deres mulige overskud.

Du har allerede set på fordele og ulemper ved gældsfinansiering. Se nu fordele og ulemper ved egenkapitalfinansiering nedenfor.

Fordele ved egenkapitalfinansiering

Ulemper ved egenkapitalfinansiering

Den rigtige finansieringsmulighed er forskellig for hver virksomhedsejer, når det kommer til egenkapitalfinansiering vs. gældsfinansiering. Ofte kæmper nye små virksomheder med at få egenkapitalfinansiering, så de må optage gæld. Etablerede virksomheder er normalt i stand til at få en bredere vifte af finansieringsmuligheder.

For långivere og investorer handler finansieringen om risiko vs. belønning. Hvis du oplever mindre virksomheders konkurs, har gældsindehavere fortrinsret over aktieejere til at inddrive midler. Investorer har en større risiko, og de forventer en større belønning.

Du kan bruge en blanding af gælds- og egenkapitalfinansiering for at mindske ulemperne ved hver enkelt. Ved at bruge begge muligheder reducerer du mængden af gæld, du skylder, og virksomhedsejerskab, du giver til investorer.

Har du brug for en enkel måde at holde styr på hele din virksomheds økonomi? Patriots online regnskabssoftware er let at bruge og lavet til ikke-revisoren. Vi tilbyder gratis, USA-baseret support. Prøv det gratis i dag.