Når du ejer og driver en lille virksomhed, opbygger du en samling af materielle og immaterielle aktiver. Materielle aktiver omfatter værdifulde ting, du kan røre ved, såsom din virksomheds bygning, køretøjer, udstyr, møbler osv. Immaterielle aktiver er det modsatte – de er ikke fysiske genstande. Som følge heraf kan det blive vanskeligt at regne med immaterielle aktiver.

Før du lærer at redegøre for immaterielle aktiver, skal du forstå, hvad immaterielle aktiver er.

I modsætning til materielle aktiver er immaterielle aktiver værdigenstande, som din virksomhed ejer, som du ikke fysisk kan røre ved. Immaterielle aktiver omfatter patenter, varemærker, ophavsrettigheder, licenser og andre værdifulde genstande, du ejer, men ikke kan se fysisk. Et eksempel på et immaterielt aktiv kunne være et patent, som din virksomhed har købt.

Immaterielle aktiver er langsigtede aktiver. Det betyder, at de ikke uden videre kan konverteres til kontanter inden for et år. Andre virksomheder kan dog stadig købe immaterielle aktiver fra dig.

Når du har aktiver, er du ansvarlig for at registrere deres værdi.

Medtag aktiver på din virksomheds balance. Balancen er et regnskab, der viser din virksomheds aktiver, passiver og egenkapital. Aktiver vises først på balancen. Immaterielle aktiver vises efter dine nuværende aktiver (likvide aktiver, der hurtigt kan konverteres til kontanter) på balancen.

Når du afskriver immaterielle aktiver, skal du medtage det afskrevne beløb på din resultatopgørelse. Lær om afskrivning af immaterielle aktiver nedenfor.

Virksomheder afskriver deres immaterielle aktiver for at reducere deres skattepligtige indkomst. Hvad er afskrivning af immaterielle aktiver?

Afskrivning er processen med at sprede omkostningerne til et immaterielt aktiv over en bestemt periode i regnskabet. Dette tegner et mere realistisk billede af din virksomheds helbred og hjælper med at udjævne dine skatteforpligtelser gennem immaterielle aktivers levetid.

Brugstiden for immaterielle aktiver er den varighed, de bidrager til din virksomheds værdi. For eksempel vil et patent, der varer 20 år, have en brugstid på 20 år.

Hvilke immaterielle aktiver afskrives? Du kan kun afskrive immaterielle aktiver, der har en begrænset brugstid, som patentet nævnt ovenfor. Fordi varemærker kan fornyes, foretager virksomheder typisk ikke varemærkeafskrivning.

For at finde amortiseringsudgiften skal du gøre tre ting:

Amortiseringsformlen er som følger:

Amortiseringsomkostning =(Startværdi – Restværdi) / LevetidImmaterielle aktiver har normalt ikke restværdi. Så for at finde en amortiseringsudgift skal du blot dividere aktivets værdi med dets levetid.

Lad os sige, at du køber et patent, der varer 14 år, for $28.000. For patentafskrivning skal du registrere engangsudgiften over 14 år. Når du dividerer de samlede omkostninger med dens brugstid ($28.000 / 14), får du $2.000. I stedet for at registrere 28.000 USD én gang og smide dine bøger og skatter, skal du registrere amortiseringsudgiften som 2.000 USD i 14 år.

Amortisering er det samme som afskrivning. Du afskriver dog immaterielle aktiver og afskriver materielle aktiver. Mærkning af afskrivninger som afskrivning på immaterielle aktiver er forkert. Afskrivning er kun for materielle aktiver. Amortisering af aktiver er kun for immaterielle aktiver.

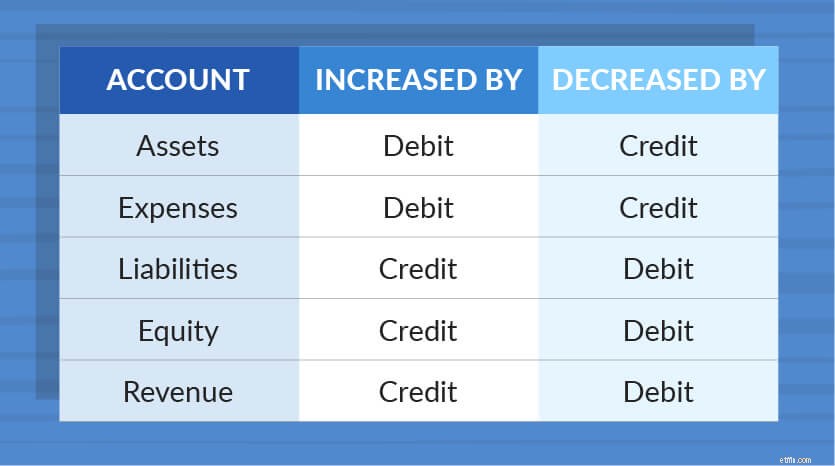

Du skal registrere amortiseringsudgifter i dit regnskab. For at gøre dette skal du debitere amortiseringsudgiftskontoen og kreditere det immaterielle aktiv. På denne måde vil dine poster balancere hinanden.

Du debiterer din amortiseringsudgiftskonto, fordi det er en udgift. Udgifter øges med debiteringer og reduceres med kreditter. Du krediterer din immaterielle aktivkonto, fordi det er et aktiv. Aktiver øges også med debet og reduceres med kredit.

Du øger dine udgifter og mindsker dine aktiver gennem amortiseringsprocessen. Dette giver dig mulighed for at kræve dine udgifter og reducere din skattepligtige indkomst.

Ved at bruge ovenstående eksempel, lad os sige, at du har et patent med en brugstid på 14 år, som du betalte $28.000 for. Din årlige amortiseringsudgift er $2.000. Sådan skal bogføring af immaterielle aktiver se ud i dine bøger:

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| 29/12/2017 | Amortiseringsomkostninger Patent | Patent på ABC | 2.000 | 2.000 |

For at kræve dit fradrag for amortisering skal du bruge formular 4562, afskrivning og amortisering. Du kan registrere amortiseringen af dine omkostninger i del VI af formularen. For mere information, besøg IRS's websted.

Hold dine regnskabsbøger opdateret med software. Patriots online regnskabssoftware gør det nemt at spore dine udgifter. Og det er lavet til ikke-revisoren. Prøv det gratis i dag!