Alle virksomheder har aktiver. Aktiver kan opdeles i to kategorier:materielle og immaterielle. Forstå forskellen mellem materielle og immaterielle aktiver for at holde dine regnskabsbøger og regnskaber nøjagtige.

Både materielle og immaterielle aktiver tilføjer værdi til din virksomhed. Men materielle aktiver er fysiske, mens immaterielle aktiver er ikke-fysisk ejendom.

Denne forskel mellem materielle og immaterielle aktiver påvirker, hvordan du opretter din lille virksomheds balance og journalposter.

Læs videre for at lære forskellene mellem materielle aktiver vs. immaterielle aktiver.

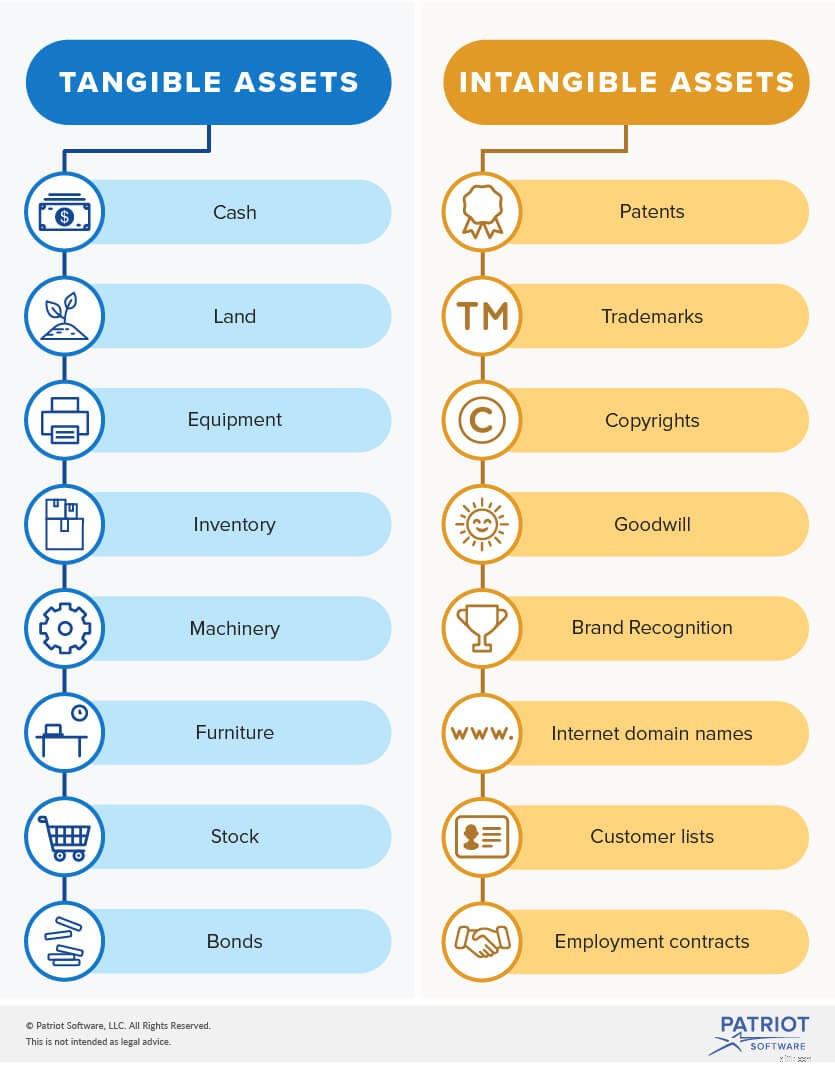

Materielle aktiver er fysiske genstande, der tilføjer værdi til din virksomhed. Materielle aktiver omfatter kontanter, jord, udstyr, køretøjer og inventar.

Der afskrives på materielle aktiver. Afskrivning er processen med at allokere et materielt aktivs omkostninger i løbet af dets brugstid. Et aktivs brugstid er den varighed, det tilføjer værdi til din virksomhed. Generelt mister aktiver værdi efter et år.

Materielle aktiver kan yderligere opdeles i to kategorier:nuværende og faste.

Omsætningsaktiver er likvide poster, der nemt kan omsættes til kontanter inden for et år. Disse aktiver er mere likvide end anlægsaktiver. Kontanter, inventar og tilgodehavender er eksempler på omsætningsaktiver.

Anlægsaktiver , derimod er langsigtede aktiver, der ikke kan konverteres til kontanter inden for et år. Bygninger, jord og udstyr er eksempler på anlægsaktiver.

I modsætning til materielle aktiver er immaterielle aktiver ikke-fysiske genstande, der tilføjer værdi til din virksomhed. Patenter, varemærker, ophavsrettigheder og licenser er eksempler på immaterielle aktiver.

Immaterielle aktiver er ikke nemme at konvertere til kontanter. De er mindre likvide end anlægsaktiver.

Prisen på immaterielle aktiver er svære at bestemme, fordi de ikke er fysiske genstande. For eksempel er der ikke et prisskilt på værdien af din virksomheds logo.

Immaterielle aktiver afskrives. Amortisering er processen med at allokere et immaterielt aktivs omkostninger i løbet af dets brugstid.

Her er et mere detaljeret kig på materielle og immaterielle aktiver, du måtte have i din virksomhed.

En virksomhedsbalance er et regnskab, der viser din virksomheds aktiver, passiver og egenkapital. Aktiver er opdelt og tydeligt opført på balancen.

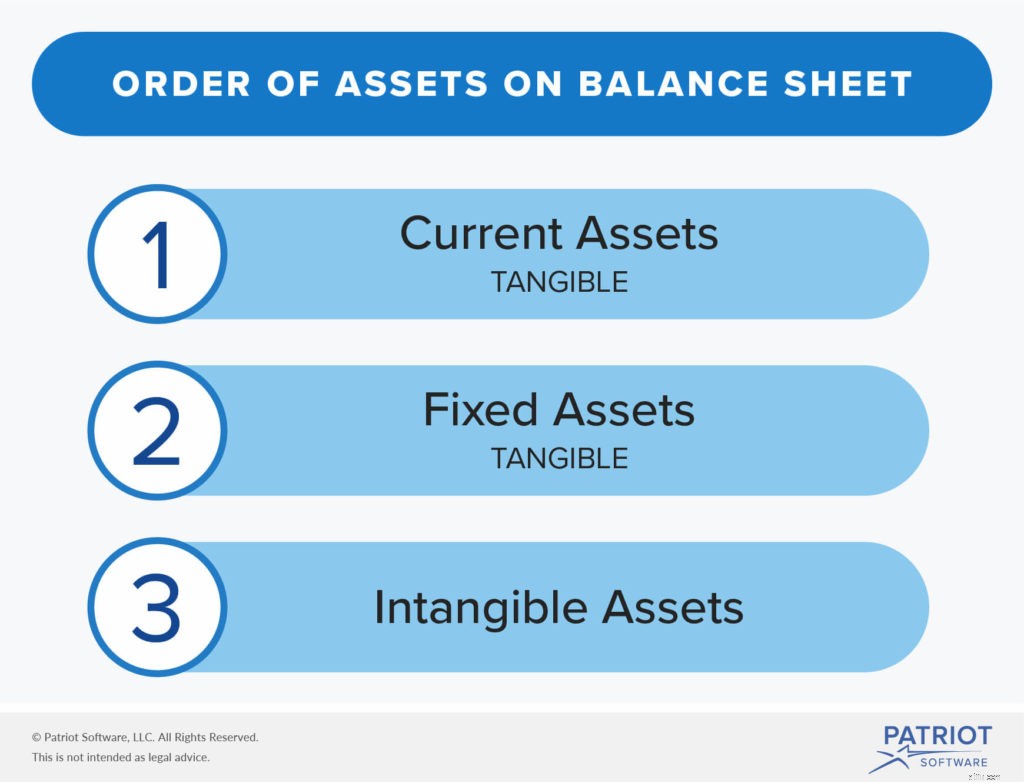

Registrer både materielle og immaterielle aktiver på din balance, med materielle aktiver først. Aktiver er opført fra mest til mindst likvid.

Du skal opdele materielle aktiver, når du noterer din ejendom på dette regnskab. List dine nuværende aktiver først, efterfulgt af dine anlægsaktiver. Angiv derefter dine immaterielle aktiver.

Generelt kan du kun registrere erhvervede immaterielle aktiver på din balance, hvilket betyder aktiver, du får fra en anden virksomhed. Du vil ikke inkludere immaterielle aktiver, som din virksomhed har genereret internt (f.eks. et patent, du har købt).

Du skal vide, hvordan du registrerer materielle og immaterielle aktiver i regnskabet. Husk, at aktiver øges med debet og reduceres med krediteringer.

Lad os sige, at du bruger 5.000 USD på lager, et håndgribeligt aktiv. Du skal debitere din lagerkonto (fordi den er stigende) og kreditere din kontantkonto (fordi den er faldende). Det samme ville være tilfældet, hvis du brugte 5.000 USD på et patent, et immaterielt aktiv.

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| 27/02/2018 | Beholdning Kontanter | Forbrugsvarer | 5.000 | 5.000 |

Afskrivninger og amortiseringer tegner et mere retvisende billede af din virksomheds økonomi. Disse processer spreder en stor udgift i løbet af flere år.

Regnskab for immaterielle aktiver og materielle aktiver bliver vanskeligt, når du medregner afskrivninger og amortiseringer for langsigtede aktiver. Igen afskriver du materielle aktiver og afskriver immaterielle aktiver.

Angiv afskrivnings- og amortiseringsudgifter på din resultatopgørelse.

Ligesom aktiver øges afskrivnings- og amortiseringsomkostninger med debiteringer og reduceres med krediteringer.

IRS lister to metoder til afskrivning, du kan bruge, som er lineær og accelereret afskrivning. Lineær afskrivning fordeler et aktivs omkostninger jævnt (ved at dividere de samlede omkostninger med dets brugstid), mens accelereret afskrivning trækker en højere procentdel fra i de første par år, så mindre senere.

For at oprette kladdeposter for afskrivningsudgifter skal du debitere din afskrivningskonto og kreditere din akkumulerede afskrivningskonto.

Lad os sige, at du køber et køretøj for $20.000 med en levetid på fem år. Ved at bruge lineær afskrivning divideres prisen med brugstiden. Dette giver dig en årlig afskrivningsudgift på $4.000. Din journalpost vil se sådan ud:

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| 3/2/2018 | Afskrivningsudgift Akumuleret afskrivning | Køretøj | 4.000 | 4.000 |

Amortisering fungerer på samme måde som afskrivning. Du kan finde en amortiseringsudgift ved at dividere et immaterielt aktivs omkostninger med dets brugstid.

Opret derefter journalposter, der viser, hvor meget din årlige amortiseringsudgift er. Debiter din amortiseringsudgiftskonto og krediter kontoen for immaterielle aktiver.

Lad os sige, at du køber et patent med en brugstid på 14 år for $14.000. Efter at have divideret omkostningerne med levetiden ($14.000 / 14), er din årlige amortiseringsudgift $1.000. Din journalpost vil se sådan ud:

| Dato | Konto | Noter | Debet | Kredit |

|---|---|---|---|---|

| 3/2/2018 | Amortiseringsomkostninger Patent | Patent på ABC | 1.000 | 1.000 |

Materielle og immaterielle aktiver kan også være til gavn for din virksomhed, når der kommer skattetid. Du kan reducere din skattepligt gennem afskrivning og amortisering. Afskrivning og amortisering er skattefradrag, du kan kræve hos IRS.

Har du brug for et nyt system til at administrere dine bøger? Patriots online regnskabssoftware er nem at bruge og lavet til ikke-revisoren. Få din gratis prøveperiode i dag!