I erhvervslivet forbliver værdien af dine aktiver ikke den samme. Et aktivs markedsværdi kan være højere eller lavere end dets bogførte værdi. Hvis værdien af dine aktiver permanent ændrer sig til det værre, skal du registrere værdiforringelsen af aktiver.

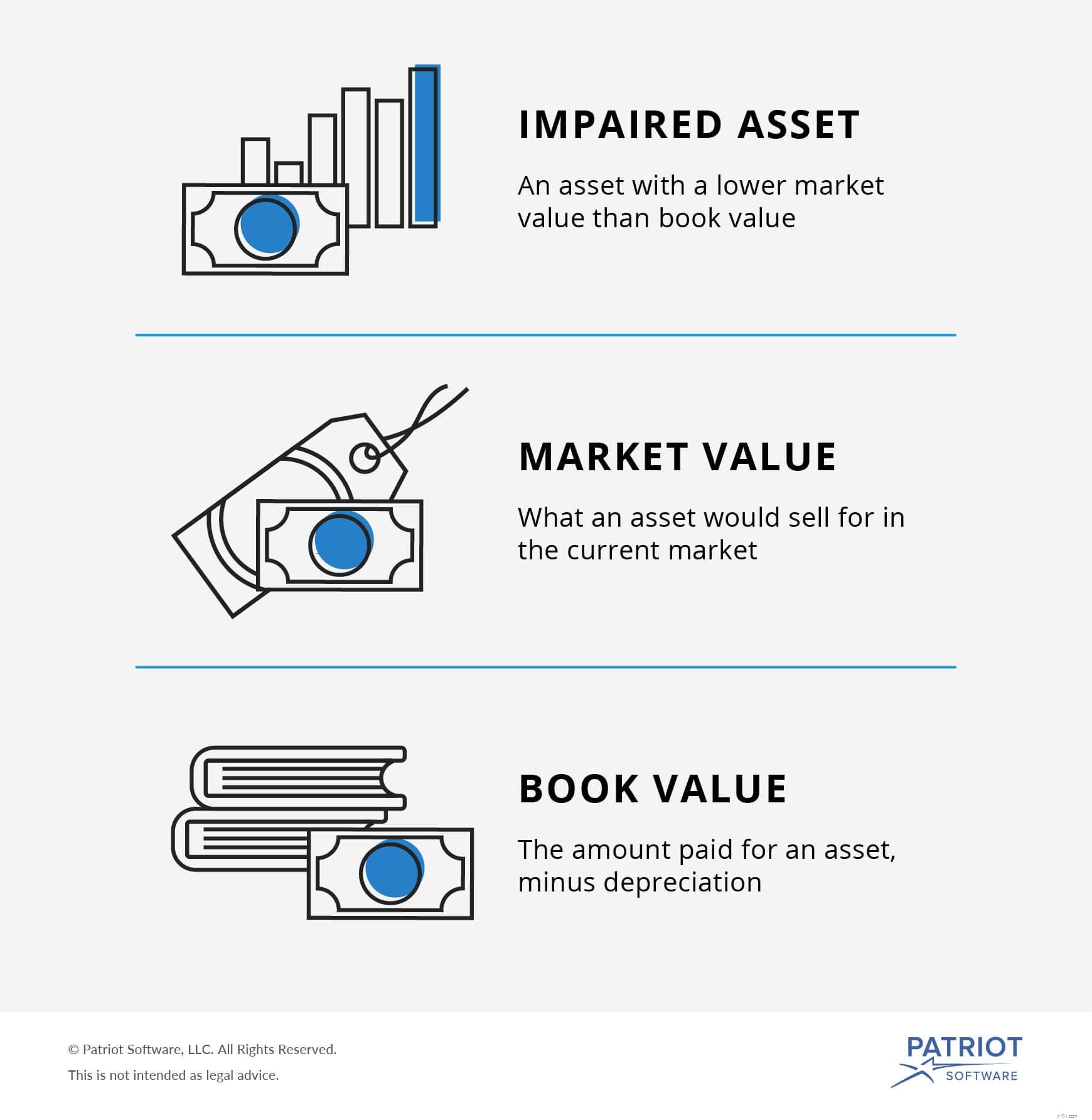

Et værdiforringet aktiv er et aktiv med en lavere markedsværdi end bogført værdi. Markedsværdi eller dagsværdi er, hvad et aktiv ville sælge for på det aktuelle marked. På den anden side er bogført værdi eller bogført værdi det beløb, du har betalt for aktivet, minus afskrivninger. Et værdiforringet aktiv ville sælge for mindre nu, end det er teoretisk værd (hvad du betalte for det minus afskrivninger).

Virksomhedsejere ved, at et aktivs værdi vil svinge i løbet af dets levetid. Men når aktivets værdi er lavere end dets oprindelige pris minus afskrivning, og du forventer, at det ikke vil genoprettes, skal du registrere det som en værdiforringelse.

Et tab ved værdiforringelse er et aktivs bogførte værdi minus dets markedsværdi. Du skal registrere det nye beløb i dine bøger ved at afskrive forskellen. Skriv aktivets nye værdi på dit fremtidige regnskab. Og du skal muligvis også registrere et nyt beløb for aktivets afskrivning.

Du vil sandsynligvis beskæftige dig med værdiforringelse af immaterielle aktiver (ikke-fysiske aktiver) samt værdiforringelse af anlægsaktiver, som er langsigtede aktiver. Generelt behøver du ikke bekymre dig om værdiforringelse af billige aktiver.

Det kan være vanskeligt at opdage værdiforringelsen af finansielle aktiver. Her er nogle måder, hvorpå du måske kan se, at et aktivs faldende værdi er en værdiforringelse:

Når et aktiv er værdiforringet, skal du opdatere dine regnskaber og regnskaber. Ellers vil dine optegnelser være unøjagtige og vise en falsk værdi af din virksomheds rentabilitet.

Nedenfor kan du lære, hvordan du beregner og registrerer et tab ved værdiforringelse.

Før du registrerer tabet ved værdiforringelse af et af dine aktiver, skal du beregne dets fair markedsværdi. Og du skal vide, hvor meget dens regnskabsmæssige værdi er.

Dit aktivs regnskabsmæssige værdi skal registreres på dit regnskab. Hvis du ikke har en registrering af dens regnskabsmæssige værdi, skal du finde kvitteringer, der angiver, hvor meget du har betalt for den. Og beregn dens afskrivning.

Bestem aktivets fair markedsværdi. Træk derefter dens regnskabsmæssige værdi fra dagsværdien.

For eksempel har du en computer med en regnskabsmæssig værdi på $1.000. Efter at have tabt den ned ad en trappe, mister den noget funktionalitet. Dens markedsværdi faldt pludselig til $500. Du skal registrere et værdiforringelsestab på $500.

Du skal registrere dit værdiforringelsestab ved at oprette en ny bilagspostering. Registrer tabet ved at øge din udgiftskonto. Du kan gøre dette gennem en debitering. Og du skal reducere aktivets værdi. Du kan gøre dette ved at kreditere den tilsvarende aktivkonto.

Sådan vil du opsætte din journalpost for værdiforringelse af aktiver:

| Dato | Konto | Noter | Debet | Kredit |

| XX/XX/XXXX | Udgift | Tab ved værdiforringelse | X | |

| Aktiv | X |

Lad os sige, at du skal registrere et værdiforringelsestab på $7.000 for en firmabil. Din journalpost vil være som følger:

| Dato | Konto | Noter | Debet | Kredit |

| XX/XX/XXXX | Udgift | Værdiforringelse (bil) | 7.000 | |

| Aktiv | 7.000 |

Oprettelse af en journalpost er dog ikke dit eneste registreringsansvar. Du skal også indregne tabet på din virksomheds resultatopgørelse og balance. Dette vil vise et tab i rentabilitet.

Registrer tabet på din resultatopgørelse under udgiftssektionen. Registrer tabet i aktivværdi på din virksomhedsbalance under aktivafsnittet.

Hvis et aktivs værdiforringelse falder, kan du tilbageføre det tab, du tidligere har registreret.

Efter et tab ved værdiforringelse kan aktivets værdi forbedres, fordi aktivets værdi stiger betydeligt, du bruger aktivet mere, eller dets ydeevne stiger.

Du kan ikke tilbageføre et tab ved værdiforringelse for goodwill (f.eks. varemærke, patenter osv.).

Klar til at være chef for dine regnskabsbøger? Med Patriots online regnskabssoftware kan du nemt spore din virksomheds udgifter og indtægter. Træk nemt oplysninger for at lave nøjagtige regnskaber. Få din gratis prøveperiode i dag!