At acceptere checkbetalinger fra kunder kan øge dine chancer for at foretage et salg, men det har en pris. Hvis du modtager falske checks eller checks fra folk med utilstrækkelige midler, skal du muligvis håndtere bankgebyrer, spildtid og tabte penge. For at undgå disse dårlige check-mareridt skal du følge nogle standard-forholdsregler for at acceptere checks.

At acceptere en dårlig check betyder ikke kun, at du ikke får de midler, du skylder, men din bank kan også opkræve et gebyr for ikke-tilstrækkelige midler (NSF). Det lyder som en masse tabte penge over et stykke papir, ikke?

Beskyt din lille virksomhed mod spildtid og penge forbundet med en falsk eller afvist check ved at lære, hvordan du helt undgår dårlige checks.

Så hvad er dårlige kontroller egentlig? Dårlige checks er checks, som du ikke kan indløse af en række årsager, herunder:

Tag et kig på følgende syv forholdsregler for at acceptere checks for at komme i gang.

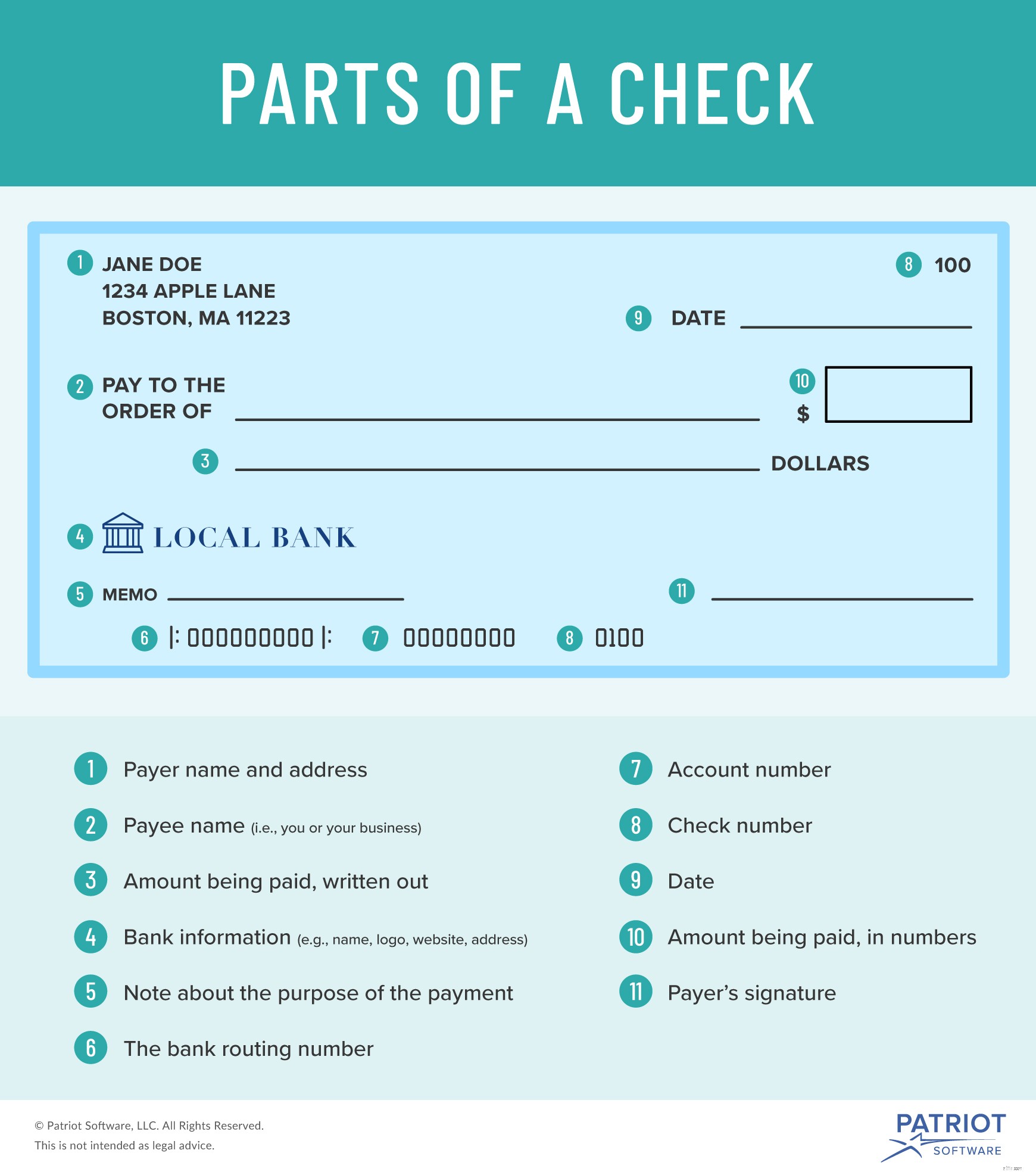

Uanset hvilken bank der udsteder checken til kunden, er de generelle oplysninger standard. Hvis en check ikke har disse standardoplysninger, kan den være falsk.

Tag et kig på standardformatet for en legitim check:

Når en kunde giver dig en check, skal du sørge for, at følgende oplysninger er på den:

Hvis vigtige dele af checken mangler (f.eks. ikke har en signaturlinje), skal du ikke acceptere den.

Ligesom kontanter er der et par sikkerhedsfunktioner indvævet i checks for at hjælpe modtagerne med at skelne mellem en falsk check og en ægte check.

Hvis du vil vide, hvordan du kan se, om en check er ægte, skal du holde øje med disse sikkerhedsfunktioner på checken:

Du har muligvis at gøre med svigagtige kontroller, hvis ovenstående sikkerhedsfunktioner er fraværende.

For at sikre, at en check er legitim, skal du bede kunden om identifikation. Sammenlign oplysningerne på kundens ID med checken.

Vær særlig opmærksom på følgende oplysninger på kundens ID:

Husk på, at en anden adresse på id'et i forhold til checken ikke altid betyder, at den er falsk - det kan betyde, at personen lige er flyttet. Du kan dog afvise kontrol, hvis adressen afviger fra den, der er angivet på kundens ID.

Det er altid en god idé at få en kundes kontaktoplysninger, uanset hvordan de betaler dig (f.eks. for fremtidige marketingindsatser).

Skriv deres kontaktoplysninger ned, så du kan få fat i dem, hvis du ikke er i stand til at indløse deres check senere.

En anden forholdsregel, du kan tage, når du accepterer checks, er at kræve, at kunden underskriver den foran dig. En forudsigneret check kan indikere, at den er stjålet eller forfalsket.

Du kan også kræve, at kunderne daterer checken med den aktuelle dato. På den måde behøver du ikke bekymre dig om at vente med at indløse checken.

Ifølge Federal Trade Commission er en anden måde, hvorpå du kan begrænse accept af returnerede eller falske checks, ved at acceptere dem fra banker med lokale filialer.

Ved kun at acceptere checks fra lokale banker kan du gå personligt for at bekræfte, at checken er legitim.

Hvis du er bekymret for at acceptere checkbetalinger, kan du beslutte dig for at bruge en checkbekræftelsestjeneste. Du kan bruge en bekræftelsestjeneste til at undgå at acceptere falske checks eller checks fra kontohavere med utilstrækkelige midler.

En checkverifikationstjeneste kan fortælle dig, om kunden har tidligere haft checks tilbage, om kontoen er legitim og har et godt omdømme eller begge dele.

Hvis du ender med at acceptere en dårlig check, er der et par ting, du kan gøre for at forsøge at sikre pengene fra kunden. Du kan:

I slutningen af dagen skal du måske bare skære dine tab ned og komme videre. Hvis du ikke kan få pengene fra en dårlig check, skal du:

Hvis du beslutter dig for, at det bare er for risikabelt for din virksomhed at acceptere checks, så tag et kig på alternativerne. Andre betalingsmetoder omfatter:

Husk, at der også er risici forbundet med andre betalingsmetoder. For eksempel bør du vide, hvordan du kan se, om penge er falske, for at undgå at acceptere falske sedler. Og du kan blive ramt af tilbageførselsbedrageri, hvis du accepterer kreditkortbetalinger.

Afvej fordele og ulemper ved at acceptere hver betalingsmetode, før du kommer med din politik for små virksomheder.

Uanset hvilken type betalingsmetoder du accepterer, har du brug for et pålideligt system til registrering af transaktioner. Det er her, vi kommer ind. Patriots online regnskabssoftware gør det nemt at spore din lille virksomheds indgående og udgående penge. Start din selvguidede demo nu!