Vil du have din virksomhed til at tjene penge? Duh, selvfølgelig gør du det! Men når du starter, kan det tage et par år, før du kommer ind i profitterritorium. Og efter du er begyndt at tjene penge, kan du være på break-even-punktet i et stykke tid. Så hvad er break-even-punktet?

Når din virksomhed når et nulpunkt, svarer dit samlede salg til dine samlede udgifter. Det betyder, at du indbringer det samme beløb, som du har brug for til at dække alle dine udgifter og drive din virksomhed. Når du break-even, tjener din virksomhed ikke. Men det har heller ikke et tab.

Typisk betyder den første gang, du når et break-even-punkt, en positiv vending for din virksomhed. Når du break-even, tjener du endelig nok til at dække dine driftsomkostninger.

At finde dit break-even-punkt kan hjælpe dig med at afgøre, om du skal gøre en eller begge af følgende:

Hvis din virksomheds omsætning er under break-even-punktet, har du et tab. Men hvis din omsætning er over punktet, har du et overskud.

Brug dit break-even-punkt til at bestemme, hvor meget du skal sælge for at dække omkostninger eller opnå en fortjeneste. Og overvåg dit nulpunkt for at hjælpe med at sætte budgetter, kontrollere omkostninger og bestemme en prisstrategi.

Gør det nemmere at finde dit nulpunktFor at lære at finde break-even point, skal du kende break-even point formlen. For at vide, hvordan man beregner break-even point, skal du bruge følgende:

Så hvad er forskellen mellem faste vs. variable omkostninger? Faste omkostninger er udgifter, der forbliver de samme, uanset hvor mange salg du laver. Det er de udgifter, du betaler for at drive din virksomhed, såsom husleje og forsikring.

På den anden side ændres variable omkostninger baseret på din salgsaktivitet. Når du sælger flere varer, stiger dine variable omkostninger. Eksempler på variable omkostninger omfatter direkte materialer og direkte arbejdskraft.

Din salgspris er, hvor meget du opkræver for den ene enhed eller et produkt.

Uden videre, her er break-even-formlen:

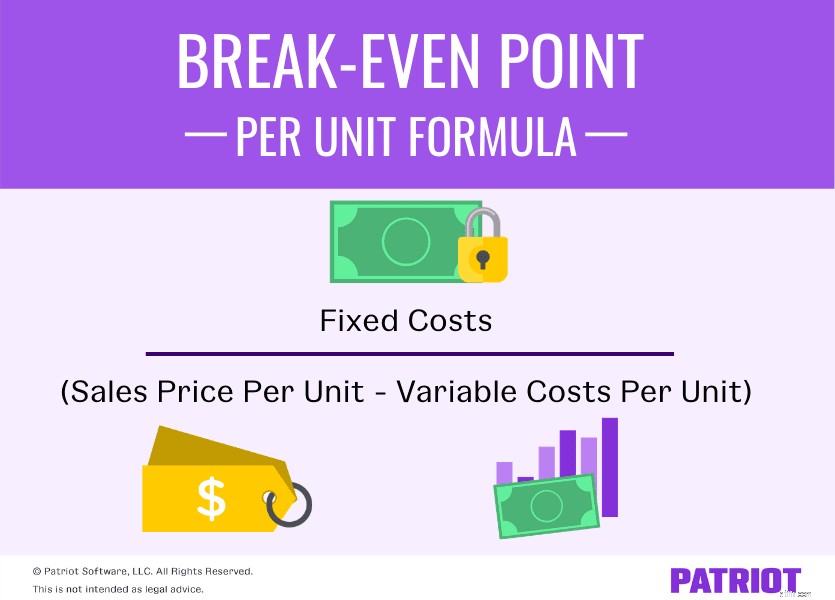

Break-even punkt pr. enhed =faste omkostninger / (salgspris pr. enhed – variable omkostninger pr. enhed)

Salgsprisen pr. enhed minus variable omkostninger pr. enhed kaldes også dækningsbidraget. Dit dækningsbidrag viser dig, hvor meget du tjener på et salg.

Nulpunktspunktet er dine samlede faste omkostninger divideret med forskellen mellem enhedsprisen og variable omkostninger pr. enhed. Husk, at faste omkostninger er de samlede omkostninger, og salgsprisen og variable omkostninger er kun pr. enhed .

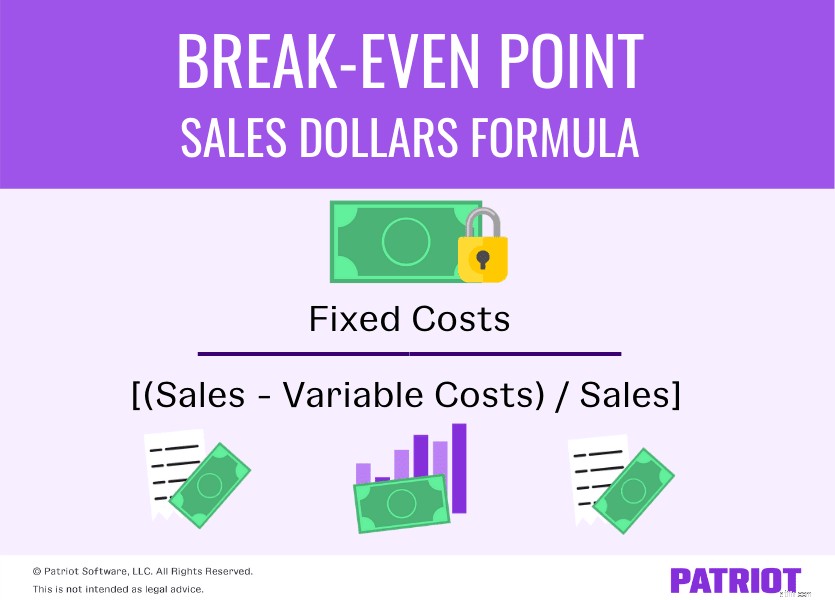

Brug følgende formel for at beregne dit nulpunkt for salgskroner:

Break-even punkt for salgsdollar =faste omkostninger / [(salg – variable omkostninger) / salg]

Du kan bruge ovenstående formler til at lave en break-even analyse. En break-even-analyse kan hjælpe dig med at se, hvor du skal foretage justeringer med dine priser eller udgifter.

Hvis du er en visuel elev, er denne noget for dig. For yderligere at forstå break-even point-beregningen, se et par eksempler nedenfor.

Se nogle eksempler på beregning af dit break-even punkt i enheder.

Break-even point i enheder er antallet af varer, du skal sælge for at nå dit break-even point. Som en påmindelse skal du bruge følgende formel til at finde dit nulpunkt i enheder:

Faste omkostninger / (salgspris pr. enhed – variable omkostninger pr. enhed)

Lad os sige, at du ejer en legetøjsbutik og ønsker at finde dit break-even-punkt i enheder. Dine faste omkostninger i alt er 6.000 USD, dine variable omkostninger pr. enhed er 25 USD, og din salgspris pr. enhed er 50 USD. Sæt dine totaler ind i break-even-formlen for at finde ud af dit break-even-punkt i enheder.

$6.000 / ($50 – $25) =240 enheder

Du skal sælge 240 enheder for at nå op på balancen.

Lad os tage et kig på, hvordan besparelser på omkostningerne kan påvirke dit nulpunkt. Lad os sige, at dine variable omkostninger falder til 10 USD pr. enhed, og at dine faste omkostninger og salgspris pr. enhed forbliver de samme.

$6.000 / ($50 – $10)

6.000 USD / 40 USD =150 enheder

Når du reducerer dine variable omkostninger pr. enhed, skal der færre enheder til at gå i balance. I dette tilfælde skal du sælge 150 enheder (i stedet for 240 enheder) for at nå op på balancen.

Nulpunktspunktet i dollars er mængden af indkomst, du skal indbringe for at nå dit nulpunktspunkt. Bestem break-even-punktet for salg ved at finde dit dækningsbidrag.

Igen, her er break-even-punktet for salgskroner-formlen:

Faste omkostninger / [(Salg – Variable omkostninger) / Salg]

Følgende del af ovenstående formel er for dit dækningsbidrag:[(Salg – Variable Costs) / Sales]

For at forenkle tingene, lad os bruge de samme beløb fra det sidste eksempel:

Find først dit dækningsbidrag. Igen, dette er din salgspris pr. enhed minus dine variable omkostninger pr. enhed.

Bidragsmargin =$50 – 25

Bidragsmargin =25 USD

Find derefter dit dækningsbidragsforhold. Divider dit dækningsbidrag med din salgspris pr. enhed.

Bidragsmarginforhold =25 USD / 50 USD

Bidragsmarginforhold =50 % (eller 0,50)

For at finde dit nulpunkt skal du dividere dine faste omkostninger med dit dækningsbidrag.

Break-even punkt i salg =$6.000 / 0,50

Du skal tjene $12.000 i salg for at nå dit break-even point.

Denne artikel er blevet opdateret fra den oprindelige udgivelsesdato 3. januar 2017.