Du har hørt om debet og krediteringer. Du ved, at de øger og mindsker visse konti. Men hvor meget ved du om de konti, de påvirker? Der er fem typer konti i regnskab.

Hvis du ikke ved, hvad de er, er dit lynkursus ankommet.

Læs videre for at lære om de forskellige typer konti med eksempler, dyk ned i underkonti og meget mere.

Når du køber eller sælger varer og tjenester, skal du opdatere dine virksomhedsregnskaber ved at registrere transaktionen på den rigtige konto. Dette viser dig alle de penge, der kommer ind og går ud af din virksomhed. Og du kan se, hvor mange penge du har på hver konto. Sorter og spor transaktioner ved hjælp af konti til at oprette regnskaber og træffe forretningsbeslutninger.

Generelt viser virksomheder deres konti ved at oprette en kontoplan (COA). En kontoplan giver dig mulighed for at organisere dine kontotyper, nummerere hver konto og nemt finde transaktionsoplysninger.

Så hvad er de konti, du skal holde styr på? Der er fem hovedtyper af finanskonti...

Regnskabssoftware, der er let at bruge!Selvom virksomheder har mange konti i deres bøger, falder hver konto ind under en af følgende fem kategorier:

Gør dig bekendt med og lær, hvordan debet og krediteringer påvirker disse konti. Derefter kan du nøjagtigt kategorisere alle de underkonti, der falder ind under dem.

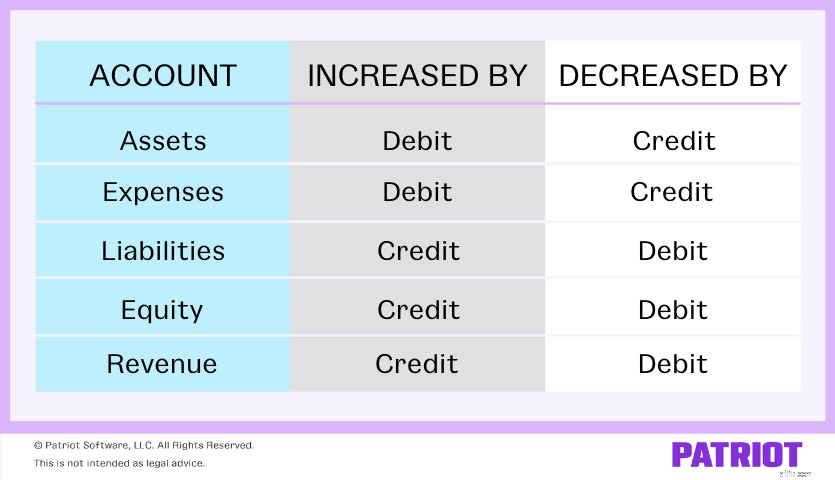

Så hvordan påvirker debiteringer og krediteringer aktiv, udgifter, passiver, egenkapital og indtægtskonti? Formindsker eller øger debiteringer disse konti i dine bøger? Hvad med kreditter?

Aktiver og udgifter stiger, når du debiterer konti og falder, når du krediterer dem. Passiver, egenkapital og omsætning stiger, når du krediterer konti og falder, når du debiterer dem.

Her er et hurtigt referencediagram, du kan bruge til at komme i gang:

På dette tidspunkt undrer du dig måske over alle de andre konti, du har set og hørt om. Hvor er checkkontoen? Petty Cash-kontoen? Kreditorkonto? Disse er alle eksempler på konti, du kan have på dine fem hovedkonti. Men du kan nedbryde tingene endnu mere.

I stedet for at angive hver transaktion under ovenstående fem konti, kan virksomheder opdele konti endnu mere ved at bruge underkonti.

Underkonti viser dig præcis, hvor penge kommer ind og ud af. Og du kan bedre spore, hvor mange penge du har på hver enkelt konto.

Lad os sige, at du foretager forbrugsbetalinger. I stedet for at angive hver type forsyningsudgift i din omkostningskategori, kan du bruge forsyningsunderkonti til at gruppere dem under Hjælpeprogrammer. Dette viser dig præcis, hvor mange penge du bruger i forsyningsselskaber.

Her er nogle konti og underkonti, du kan bruge inden for aktiv-, udgifts-, passiv-, egenkapital- og indkomstkonti.

Aktiver er de fysiske eller ikke-fysiske typer ejendom, der tilføjer værdi til din virksomhed. For eksempel betragtes din computer, forretningsbil og varemærker som aktiver.

Nogle eksempler på aktivkonti omfatter:

Selvom din debitorkonto er penge, du ikke fysisk har, betragtes det som en aktivkonto, fordi det er penge, du skylder dig.

Igen øger debiteringer aktiver, og kreditter mindsker dem. Debiter den tilsvarende underaktivkonto, når du tilføjer penge til den. Og krediter en underaktivkonto, når du fjerner penge fra den.

Lad os se på et eksempel. Du sælger noget inventar og modtager $500. Du sætter $500 på din checkkonto. Forøg (debiter) din checkkonto og formindsk (krediter) din inventarkonto.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Tjekker | 500 | |

| Beholdning | 500 |

Udgifter er omkostninger, som din virksomhed afholder under driften. For eksempel betragtes kontorartikler som udgifter.

Eksempler på konti, der falder ind under udgiftskontokategorien, omfatter:

Husk, at debitering øger dine udgifter, og krediteringer mindsker udgiftskonti. Når du bruger penge, øger du dine udgiftskonti.

Du kan oprette underkonti til forsikring (f.eks. generel ansvarsforsikring, fejl- og udeladelsesforsikring osv.) for yderligere at nedbryde tingene.

Lad os sige, at du bruger $1.000 på husleje. Du betaler for udgiften med din checkkonto. Forøg din huslejeudgiftskonto med en debet og krediter din checkkonto.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Lejeudgift | 1.000 | |

| Tjekker | 1.000 |

Forpligtelser repræsenterer, hvad din virksomhed skylder. Det er udgifter, du har haft, men endnu ikke har betalt.

Typer af virksomhedskonti, der falder ind under ansvarsgrenen, omfatter:

Kreditorer (AP) betragtes som forpligtelser og ikke udgifter. Hvorfor? Fordi kreditorer er udgifter, du har haft, men endnu ikke har betalt for. Som et resultat tilføjer du en forpligtelse eller gæld.

Kreditforpligtelseskonti for at øge dem. Reducer ansvarskonti ved at debitere dem.

Du køber $500 af inventar på kredit. Dette øger din Kreditorkonto (kredit). Og det øger mængden af beholdning, du har (debet). Din journalpost kan se sådan ud:

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Beholdning | 500 | |

| Gæld | 500 |

Egenkapital er forskellen mellem dine aktiver og passiver. Det viser dig, hvor meget din virksomhed er værd.

Her er et par eksempler på aktiekonti:

Igen stiger egenkapitalkonti gennem kreditter og falder gennem debet. Når dine aktiver stiger, stiger din egenkapital. Når dine forpligtelser stiger, falder din egenkapital.

Du investerede i aktier og modtog et udbytte på $500. For at afspejle denne transaktion skal du kreditere din investeringskonto og debitere din kontantkonto.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Kontanter | 500 | |

| Investering | 500 |

Sidst men ikke mindst er vi nået frem til indtægtsregnskabet. Indtægt eller indkomst er penge, din virksomhed tjener. Dine indkomstkonti sporer indgående penge, både fra drift og ikke-drift.

Eksempler på indkomstkonti omfatter:

For at øge indtægtskonti skal du kreditere den tilsvarende underkonto. Reducer indtægtskonti med en debet.

Lad os sige, at du laver et salg på $200 til en kunde, der betaler med kredit. Gennem salget øger du din Indtægtskonto gennem en kredit. Og forøg din debitorkonto gennem en debitering.

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Debitorer | 200 | |

| Omsætning | 200 |

Det kan være en udfordring at holde styr på dine forskellige typer konti i regnskabet. Husk, du kan oprette en kontoplan for at holde dig organiseret.

Brug listen nedenfor til at hjælpe dig med at bestemme, hvilke typer konti du har brug for i din virksomhed.

Vil du bruge alle ovenstående typer konti i regnskabet?

De typer konti, du bruger, afhænger af den regnskabsmetode, du vælger for din virksomhed. Du kan vælge mellem likviditetsgrundlag, ændret likviditetsgrundlag og periodiseringsregnskab.

Hvis du bruger likviditetsregnskab, skal du ikke bruge passivkonti som kreditorer og langfristede forpligtelser.

Ændret likviditets- og periodiseringsregnskab bruger de samme konti, som er avancerede konti såsom AP og langfristede forpligtelser.

Denne artikel er blevet opdateret fra dens oprindelige udgivelsesdato 25. juni 2019.