Du ved, at det at drive en virksomhed betyder at spore alle dine indgående og udgående penge. Så du skriver det hele ned og sporer hver eneste krone og transaktion. Men hvordan analyserer du al den information? Svaret:regnskabsrapporter. Lad os dykke ned i de syv regnskabsrapporter, du bør kende, når du driver en virksomhed.

Har du alle dine økonomiske data samlet og klar til at gå? Godt. Det er grundlaget for enhver regnskabsrapport, du opretter.

Dine regnskabsrapporter er regnskaber, du bruger til at træffe velinformerede forretningsbeslutninger. Rapporter kan omfatte økonomiske oplysninger, såsom indtægter, udgifter og omkostninger ved solgte varer. Og de giver dig vigtige oplysninger om sundheden for dine bøger og din virksomhed.

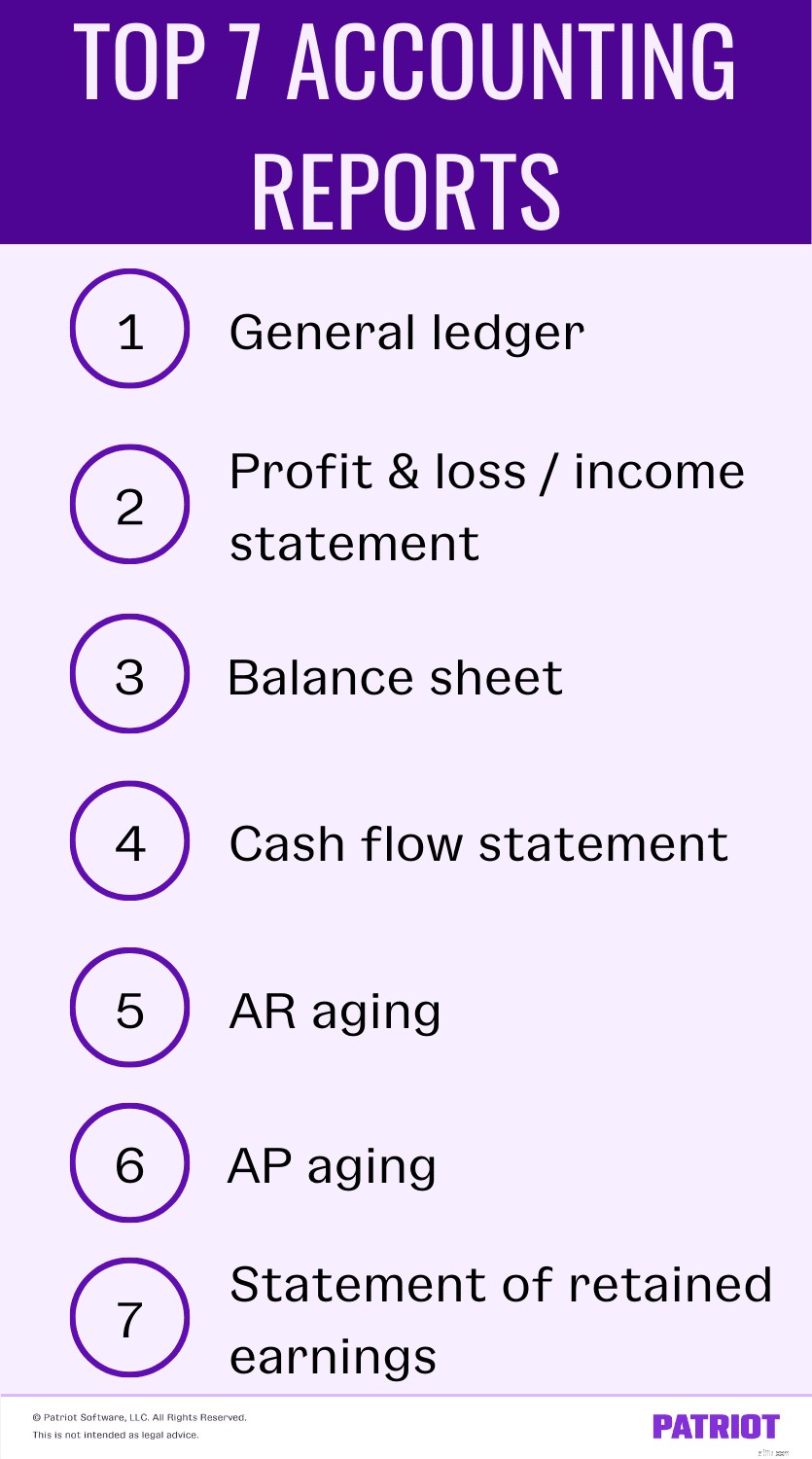

Så hvilke rapporter skal du holde på din radar? Tjek syv regnskabsrapporter, du bør kende som din egen bukselomme.

Hovedbogen er grundlaget for dine bøger, der sorterer og opsummerer alle transaktioner. I hovedbogen skal du bruge debet og kreditering til at vise en saldo mellem dine konti. Ubalancerede krediteringer og debiteringer påvirker regnskabet og giver unøjagtige regnskabsrapporter.

Hovedbogen består af hver konto, du har brug for i dine bøger. De mest almindelige konti omfatter:

Din hovedbog inkluderer også alle underkonti, du måtte have, såsom tilgodehavender, kreditorer, produktsalg, husleje eller betaling af realkreditlån osv.

Brug din hovedbogsrapport som grundlag for dine regnskabsrapporter og regnskaber. Hovedbogen kan også hjælpe dig:

Resultatopgørelsen (P&L), også kendt som resultatopgørelsen, viser alle indtægter og udgifter for en periode. En resultatopgørelse er en af de tre hovedtyper af regnskaber.

Hvorfor er en opgørelse, der viser indtægter og udgifter så vigtig? Nå, resultatopgørelsen trækker dine udgifter fra din indkomst for at fortælle dig, om du har et overskud eller et tab.

Resultatopgørelsen er en af de mest almindelige regnskabsrapporter i dit arsenal. Og det kan indeholde en masse forskellige stykker. Hoveddelene af en resultatopgørelse omfatter:

Dine indkomstopgørelser hjælper dig med hurtigt at identificere problemområder, så du kan løse eventuelle problemer, før de sneboldes. Du kan også bruge din resultatopgørelse til at:

Balancen er et andet af de tre hovedregnskaber. Men det er meget forskelligt fra en resultatopgørelse. Mens din resultatopgørelse fortæller dig, hvor meget du bruger eller tjener, lader balancen dig og andre parter (f.eks. långivere) bestemme stabiliteten af din økonomi.

Din regnskabsmæssige balance har tre hovedkomponenter:

Aktiver er værdigenstande, som du ejer, som du kan forvandle til kontanter (f.eks. firmabiler).

Forpligtelser er, hvad du skylder andre, såsom virksomheder, regeringen, andre mennesker eller organisationer. For eksempel er ubetalte fakturaer et ansvar.

Egenkapital er din værdi af ejerskab i virksomheden. Beregn din egenkapital ved at trække dine samlede forpligtelser fra dine samlede aktiver.

Balancen viser et komplet billede af din virksomheds økonomiske velfærd på et tidspunkt ved hjælp af aktiver, passiver og egenkapital. På en balance skal dine samlede passiver og egenkapital svare til dine aktiver. Hvis din balance ikke balancerer, kan du have lavet en regnskabsfejl.

Balancen kan også vise dig:

Eksterne parter kan også anmode om at se din balance for at afgøre, om de ønsker at samarbejde med dig. Långivere kan bede om din balance, når du ansøger om et erhvervslån. Investorer har brug for finansielle data for at afgøre, om din virksomhed har et godt omdømme. Og potentielle leverandører kan bede om din balance for at afgøre, om din virksomhed er stabil nok til at levere varer til.

Du kan bruge balancer fra forskellige perioder til at lave en sammenlignende balance. Den sammenlignende balance sammenligner din økonomiske stilling over forskellige perioder for at bestemme ændringer eller tendenser.

Du kan også opdele din balance i en klassificeret balance. Med en klassificeret balance kan du se hver enkelt underkategori under regnskabet i balancen. Og underkategorierne kan vise dig, om du bruger for meget eller underforbrug.

Pengestrømsopgørelsen eller pengestrømsopgørelsen er det tredje hovedregnskab. Opgørelsen viser mængden af kontanter, der kommer ind i eller forlader din virksomhed i løbet af en bestemt periode.

En pengestrømsopgørelse kan vise to ting:

Selvom pengestrømsopgørelsen viser ind- og udstrømningen af kontanter til din virksomhed, giver den ikke et fuldstændigt og præcist billede af rentabiliteten. Hvorfor? For du medtager ingen kredit i pengestrømsopgørelsen.

For eksempel kan du vise, at du har indbragt flere kontanter, end du brugte (positivt cash flow), men du har fakturaer, der er mere end de kontanter, du har ved hånden (negativt cash flow). Eller du kan have et negativt cash flow, fordi kunder har ubetalte fakturaer. Hvis du opretter din pengestrømsopgørelse, før du modtager penge fra kunder eller betaler leverandører, er din rapport muligvis ikke helt nøjagtig.

En pengestrømsopgørelse har typisk tre dele:

Brug pengestrømsopgørelsen til at afgøre, om dine indtægter og udgifter er synkroniserede. Et negativt cash flow viser, at du muligvis skal øge salget eller reducere omkostningerne. Positivt cash flow indikerer, at din virksomhed indbringer mere, end du bruger.

Investorer kan bede om at se din pengestrømsopgørelse for at afgøre, om investering i din virksomhed er risikoen værd. Hvis du tjener penge nok til at betale udgifter, kan du være en god risiko. Leverandører kan også bede om at se rapporten for at sikre, at du har midlerne til at betale for varer eller tjenester.

Hvis du bruger periodiseringsmetoden, bruger du en ældningsrapport for debitorer (AR). AR-aldringsrapporten viser alle penge, du skylder din virksomhed. Brug rapporten til at holde styr på og administrere alle kreditlinjer, du giver dine kunder.

Debitorrapporten beskriver, hvor mange penge kunderne skylder din virksomhed. Sender du fakturaer til kunder efter at have leveret en vare eller service? Hvis det er tilfældet, skal du registrere de penge, du skylder din virksomhed, i din AR. Alle tilgodehavender på aldersrapporten repræsenterer udestående fakturaer.

Generelt er rapporten opdelt i nogle få intervaller:

AR-aldringsrapporten inkluderer også følgende kategorier:

Hvorfor er ældningsrapporten for debitorer så vigtig? Rapporten viser dig, hvor mange penge dine kunder skylder dig, og hvor længe det har været en udestående saldo. At kende disse oplysninger giver dig mulighed for at holde dig på forkant med indsamlinger, forudsige pengestrømme og estimere dårlig gæld. Og du kan se, hvilke kunder der skylder dig penge, så du kan sende betalingspåmindelser og kontakte forsinkede betalere.

Bagsiden af ældning af debitorer er ældningsrapporten for kreditorer (AP). I stedet for at vise de penge, som dine kunder skylder dig, beskriver AP-aldringsrapporten, hvor meget din virksomhed skylder andre. Som ved ældning af debitorer skal du kun bruge kreditorers ældningsrapport, hvis du bruger periodisering.

Din AP-aldringsrapport viser fakturaer, du skal betale. Registrer kun fakturaer i din gældsrapport, når en leverandør giver dig kredit. Gør ikke indtast betalinger, som du betaler med det samme til en leverandør.

For eksempel køber du forsyninger fra en leverandør på kredit. Du accepterer at betale $500 fire uger fra leveringsdatoen, og leverandøren udsteder en faktura til dig. Registrer fakturaoplysningerne i dine bøger, så snart du modtager fakturaen.

Som en AR-aldringsrapport kan du opdele AP-aldringsrapporten i intervaller:

Din AP-aldringsrapport inkluderer:

Du kan bruge oplysningerne i din AP-aldringsrapport til at:

Opgørelsen over tilbageholdt indtjening viser din virksomheds tilbageholdte indtjening ved slutningen af en rapporteringsperiode. Så hvad er tilbageholdt indtjening? Overført indtjening er virksomhedsoverskud, du kan bruge til at investere eller betale forpligtelser. Opgørelsen af overført overskud er også almindeligt kendt som egenkapitalopgørelsen, egenkapitalopgørelse eller egenkapitalopgørelse.

Der er tre oplysninger, du skal kende til opgørelsen af overført overskud:

Brug følgende formel til at beregne og opsætte din indtjeningsopgørelse:

Beholdt indtjening =Begyndende tilbageholdt indtjening + nettoindkomst – udbetalt udbytte

Brug din balance eller den tidligere opgørelse over tilbageholdt indtjening til at finde din begyndende tilbageholdte indtjening for perioden. Saml dine nettoindkomstoplysninger fra din resultatopgørelse. Brug enten din resultatopgørelse eller din hovedbog til at bestemme det udbetalte udbytte.

Du kan bruge din opgørelse over tilbageholdt overskud til at spore din tilbageholdte indtjening og søge ekstern finansiering. Opret en opgørelse over tilbageholdt indtjening hver regnskabsperiode for at afgøre, om din virksomhed øgede eller mindskede tilbageholdt indtjening mellem perioder.

Positiv tilbageholdt indtjening viser, at du har midlerne til at investere i din virksomhed (f.eks. købe nyt udstyr) eller betale af på gæld. Negativ tilbageholdt overskud viser et underskud.

Tager dine regnskabsrapporter for meget tid på din dag? Patriots regnskabssoftware gør det nemt at indtaste dine oplysninger, køre rapporter og komme tilbage til din dag. Hvis du graver gennem regneark og arkivskabe, så er vores online regnskabssoftware noget for dig. Prøv det gratis i 30 dage!