Det er vigtigt at holde orden i dine bøger hele året. Så du sporer hvert element, linje for linje. Og du registrerer hver transaktion. Men hvad er transaktion i regnskab? Hvad skal du specifikt spore og registrere?

Så hvad er transaktionsdefinitionen i regnskab? I regnskaber er en transaktion enhver monetær forretningsbegivenhed, der påvirker en virksomheds regnskaber.

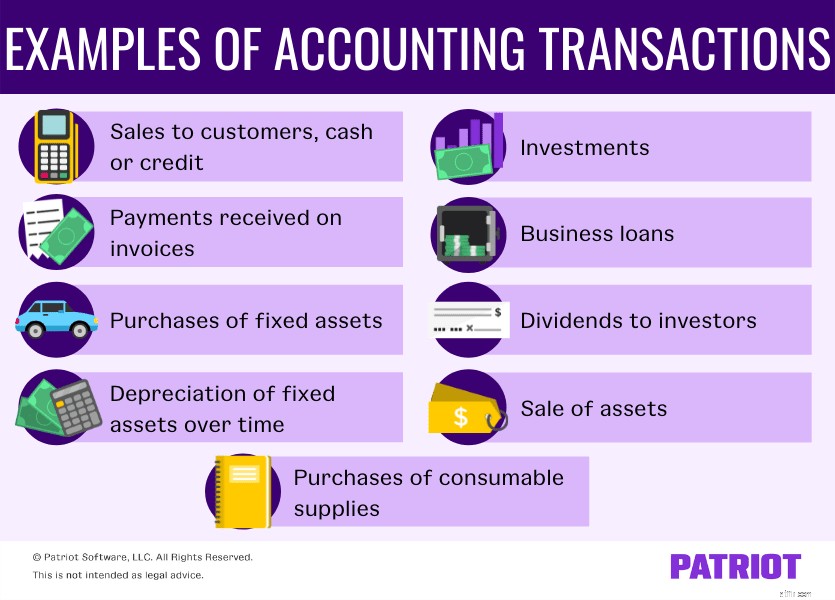

Fordi transaktioner omfatter enhver begivenhed, der har en monetær indvirkning på dine finansielle poster, er der en masse af varer, der er transaktioner. Eksempler på regnskabstransaktioner i din kontobog inkluderer:

…Og mere. Du skal registrere transaktioner uanset hvilken type regnskabsmetode du bruger.

Hvis din virksomhed bruger periodiseringsregnskab, skal du registrere transaktionerne, når du periodiserer indtægterne eller udgifterne.

Virksomheder, der anvender kontantregnskab, skal registrere indtægter eller udgifter, når betalingen modtages eller foretages.

Ændret likviditetsregnskab blander likviditets- og periodiseringsregnskab. Med denne metode registrerer du transaktioner på det tidspunkt, betalingen modtages eller foretages (f.eks. kontant).

Alle tre typer bruger transaktioner, men hvornår du registrerer transaktionerne afviger.

Igen skal du kun registrere en transaktion i regnskabet, når der er en faktisk udveksling af kontanter i regnskab på kontantbasis. Transaktioner i likviditetsregnskab er øjeblikkelige og dækker ikke langsigtede transaktioner. Hvad betyder det?

Kontantbaserede transaktioner er alle kortfristede transaktioner. Og transaktionerne inkluderer kun pengeudvekslinger på følgende konti:

Så kontantbaseret regnskab ser typisk færre regnskabstransaktioner, fordi metoden bruger færre konti. Og kontantbaseret regnskab bruger en enkelt bogføring. Så du registrerer kun hver transaktion én gang (dvs. når transaktionen faktisk finder sted) til den specifikke konto, som transaktionen påvirker (f.eks. kontantkontoen).

Periodisering anvender dobbelt bogholderi. Så du registrerer en enkelt transaktion, men den påvirker mindst to konti. Periodiseringsmetoden ser også typisk flere transaktioner i hovedbogen, fordi den bruger flere konti. Og du bruger journalposter til at registrere midlerne.

Når du registrerer en finansiel transaktion i dine bøger, skal du bruge debet og kreditering til at vise de lige og modsatte effekter på to eller flere konti.

For eksempel sender du en faktura til en kunde for et produkt. Registrer indtægten på det tidspunkt, hvor kunden modtager fakturaen, ved at debitere aktivkontoen for indtægt. Krediter derefter aktivkontoen for beholdning for at reducere mængden af beholdning.

I eksemplet resulterer en transaktion (salgsbeholdning) i to journalposteringer i periodiseringsregnskab. Journalposteringerne er dog ikke transaktionerne. I stedet er transaktionen salg af produktet til indtægt.

Med periodisering resulterer hver transaktion i en afbalanceret regnskabsligning.

Igen kombinerer modificeret likviditetsregnskab dele af både likviditets- og periodiseringsmetoder. Men modificeret kontantgrundlag bruger dobbeltbogholderi og inkluderer flere konti end kontantbasis. Så hver transaktion kan have to eller flere journalposter til flere konti.

Med modificeret kontantbasis kan du have flere typer transaktioner, end du ville have med kontantbasis. Den store forskel er hvornår du registrerer transaktionerne.

Husk, at en enkelt transaktion resulterer i mindst to kladdeposteringer i dobbeltbogholderi, men kun én postering i enkeltbogholderi.

Tag et kig på nogle eksempler på transaktioner ved registrering af en regnskabstransaktion i et dobbeltindtastningssystem

Du beslutter dig for at åbne en lille virksomhed, der sælger en bred vifte af håndlavede genstande. For at åbne forretningen sparer du 10.000 $. Når du har sparet pengene op, indsætter du pengene på en ny virksomhedsbankkonto.

De 10.000 $ er din ejers egenkapital og er den første transaktion i dine bøger.

For at registrere indbetalingen i dine bøger skal du debitere kontantkontoen $1.000 og kreditere ejerens egenkapitalkonto det samme beløb.

Din første kunde kommer ind og køber flere varer kontant. Den første kunde repræsenterer én transaktion, selvom de har købt flere varer. De samlede omkostninger ved salget var $100.

For at registrere salget i dine bøger skal du debitere kontantkontoen $100 og kreditere salgskontoen for det samme beløb.

Din anden kunde køber produkter til en værdi af 50 USD ved hjælp af et kreditkort. Igen er salget én transaktion, selvom kunden køber flere varer.

Registrer salget ved at debitere debitorerne $50 og kreditere salgskontoen med det samme beløb.

Efter et par måneder i erhvervslivet beslutter du dig for at optage et erhvervslån for at udvide. Når du modtager lånet, registrerer du én transaktion. Derefter vil hver lånebetaling være individuelle transaktioner, indtil du betaler lånet tilbage. Husk, at de fleste lån har rentesatser, så du bliver nødt til at oprette en renteudgiftskonto i dine bøger.

For at registrere modtagelsen af lånet skal du debitere kontantkontoen med lånebeløbet. Hvis du ikke allerede har gjort det, skal du oprette en gældskonto i dine bøger under passiver. Krediter derefter lånets gældskonto med lånebeløbet.

Når du foretager din første betaling, påvirker betalingstransaktionen tre konti:

Transaktioner i regnskab giver dig mulighed for at se, hvor du bruger og modtager penge og hvor meget. Og de individuelle transaktioner danner grundlaget for alle dine regnskaber, herunder:

Husk, at dit regnskab kun er så nøjagtigt som de data, du indtaster. Så husk at registrere hver transaktion omhyggeligt og hurtigt. For ikke at nævne, at det er nøglen til at hjælpe dig med at forberede dig på skattetiden.

Du kan bruge regnskabssoftware til at strømline processen med registrering af transaktioner. Hvordan? Regnskabssoftware kan:

…Og mere! For transaktioner, som softwaren ikke kan oprette automatisk, skal kladdeposteringerne registreres så hurtigt som muligt.

Overvej at finde en softwaremulighed, der giver dig mulighed for at vedhæfte kvitteringer og dokumenter til hver transaktion. Og se efter en mulighed, der også lader dig afstemme dine bøger.