Jeg har for nylig interviewet en vidunderlig familie. Familiemedlemmerne var meget ivrige efter at dele noget af det arbejde med mig, som deres familie allerede havde påtaget sig på deres rejse for at blive "foretagsom". Og jeg vil faktisk sige, at de havde gjort nogle virkelig fantastiske ting, specifikt omkring at skabe gennemsigtig og åben kommunikation, mens de arbejdede på at forberede arvinger.

Alligevel var jeg nysgerrig. Jeg ville gerne vide hvorfor. Hvorfor var dette så vigtigt for dem? Hvorfor var de gået langt for at gå i gang med en bevidst proces for deres familie? Svaret var ganske enkelt:"Penge kan være giftige."

Ser du, denne familie på ni var bekymret over én ting:hvordan deres rigdom ville påvirke medlemmerne af deres familie. Og de ønskede at tage proaktive skridt for at undgå berettigelse og i stedet skabe et miljø med empowerment. Lyder det bekendt endnu? Jeg ved, at mange af jer måske har det på samme måde, når det kommer til jeres egen familie.

Mens det at have flere penge helt sikkert kan gøre dit liv lettere på nogle måder, kan det også tage allerede komplekse familieforhold og forstørre dem, især for familier med betydelig rigdom. For mange familier ejer og kontrollerer medlemmer eller filialer deres aktiver direkte; Men i familier med betydelig rigdom er et kendetegn, der adskiller dem, at deres aktiver ofte er sammenflettet. For eksempel er de fleste aktiver i en familieejet eller tæt ejet virksomhed, familietruster, familiekommanditselskaber, investeringskonti eller andre køretøjer, der kræver fælles beslutningstagning. Denne kombination af en families "økonomiske liv" med deres "familieliv" giver anledning til en øget grad af kompleksitet.

Denne kompleksitet oversættes til utallige beslutninger, som økonomisk velhavende familier skal træffe. Der er de økonomiske beslutninger om, hvordan man beskytter og vokser familiens aktiver, og så er der beslutninger om vedligeholdelse og brug af aktiver såsom boliger, biler og måske både og fly.

Rigdommen giver et væld af muligheder, der ikke er tilgængelige for andre - muligheder omkring uddannelse, rejser og livsstil, som hver især involverer en diskret række af beslutninger.

Nogle af de beslutninger og spørgsmål, mine klienter stod over for vedrørende deres børn, inkluderede (og der er mange!):

Disse eksempler på de ikke-finansielle beslutninger, der skal træffes, er alle almindelige spørgsmål for familier med betydelig rigdom.

En strategi, som Enterprising Families bruger til at hjælpe dem med at navigere i beslutninger vedrørende viden, brug, forvaltning, investering og forvaltning af deres aktiver – og indvirkningen af deres rigdom på deres familie — er "systemtænkning."

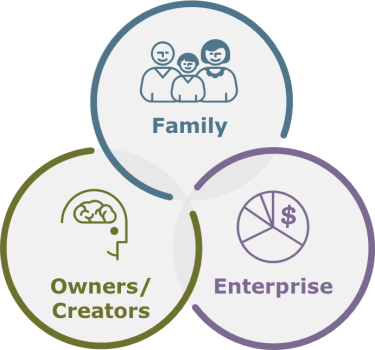

Entreprenante familier erkender, at kombinationen af deres økonomiske liv og deres familieliv resulterer i et sæt af mindst tre sammenlåsende systemer.

Tilpasset efter Three-Circle Model of Family Business System, Tagiuri og Davis, 1982.

Kompleksiteten i Family Enterprise System skyldes det faktum, at:

Lad os se på et par eksempler, der illustrerer disse kompleksiteter.

Hvis nøgleaktivet i Family Enterprise System er en virksomhed, som familien driver, hvad tror du så de primære interesser og prioriteter for ejerpositionen kan være (dem, der ejer en andel af virksomheden, men ikke er ansat i virksomheden)? Hvordan kan deres interesser og prioriteter være forskellige fra dem i virksomhedspositionen (dem, der arbejder i virksomheden, men ikke er ejere)? Dette er et klassisk scenarie, der kan give udfordringer for en familie, der ikke har investeret tid og energi i at kæmpe med familiens dynamik.

Som ejer kan du prioritere overskud og udbytteudlodninger. Som ikke-ejer, der arbejder i virksomheden – og måske leder af virksomheden – kan du måske også prioritere overskud, men vil måske geninvestere overskuddet i at vokse forretningen i stedet for at distribuere dem.

Dette er ikke et usædvanligt scenarie, da det vedrører ejere og ansatte, bortset fra at når de pågældende personer er familie, har de et forhold uafhængigt af virksomheden. De vil se hinanden til familiesammenkomster. De bor måske endda i samme husstand. Dette fører til potentialet for, at forskelle omkring virksomheden kan smitte af på og have en negativ indvirkning på familieforhold – og omvendt.

Der er måske ikke engang nogen egentlige konflikter, da det vedrører virksomheden; konflikterne kan være med hensyn til rent familiespørgsmål. Udfordringen bliver så, hvordan man sikrer, at deres familieforskelle ikke smitter af på virksomheden.

Når man tænker systemer og kortlægger relationerne på denne måde, bliver kompleksiteten tydelig.

Udfordringerne her er endnu større, når du tænker på, at disse forhold sandsynligvis vil ændre sig. Et familiemedlem har muligvis ikke en ejerandel i virksomheden i dag, men det kan ændre sig, efterhånden som de modnes og arver en ejerandel.

På ethvert givet tidspunkt skal familiemedlemmer tænke over, hvilken rolle de ser på en situation fra og de forskellige interesser, der er i spil.

Har du identificeret, hvor du passer ind i dit Family Enterprise System og hvor alle andre i din familie også passer ind? Hvilken indsigt ville du få ved at se på dit Family Enterprise System?

Når du holder pause for at forstå omfanget af disse kompleksiteter, er det lettere at forstå, hvordan familier kan blive offer for fejlkommunikation, misforståelser og mistillid, som det er tilfældet med de fleste familier, der mister deres rigdom ved udgangen af tredje generation - og hvorfor Enterprising Families bruge tiden på at tænke over og planlægge disse potentielle vanskeligheder.

I mine tidligere spalter ("Den rigtige plan kan binde din familie sammen bedre end superlim", "Min familie driver mig (økonomisk) nødde" og "Stop med at trykke på mine knapper! Familiespændinger kan forhindre planlægning fremad"), delte jeg forskning, der illustrerer at langt de fleste årsager til, at generationsformueoverførslen mislykkedes, er ikke-finansielle . Derudover påpegede jeg, at der kan være konsekvenser, hvis familier ikke udøver en høj grad af målrettethed med hensyn til de ikke-økonomiske elementer i deres liv. Vi undersøgte også, hvad der skal til for at blive en Enterprising Familie og berørte, hvordan man trives i et følelsesmæssigt komplekst familiesystem. Nu har vi set på nogle af de unikke kompleksiteter i familier med finansiel rigdom, og hvordan man navigerer i dem.

Der er nøglekoncepter designet til at hjælpe din familie med at skabe en ramme for at nærme sig Family Dynamics. Vi fortsætter i de næste par måneder ved at udforske:

Wells Fargo Wealth Management leverer produkter og tjenester gennem Wells Fargo Bank, N.A. og dets datterselskaber. Mæglertjenester tilbydes gennem Wells Fargo Advisors. Wells Fargo Advisors er et handelsnavn, der bruges af Wells Fargo Clearing Services, LLC, Member SIPC, en registreret mægler-forhandler og separat ikke-banktilknyttet selskab af Wells Fargo &Company. © 2017 Wells Fargo Bank, N.A. Alle rettigheder forbeholdes. Medlem af FDIC. NMLSR ID 399801 Wells Fargo and Company og dets tilknyttede selskaber yder ikke juridisk rådgivning. Kontakt venligst dine juridiske rådgivere for at finde ud af, hvordan disse oplysninger kan gælde for din egen situation.