Aktiemarkedet gav os for nylig en påmindelse om, hvordan volatilitet føles.

Jeg skriver dette dagen efter et to-dages, 8% fald i Dow Jones industrielle gennemsnit. Alle jeg taler med spurgte:"Hvad skete der?" "Hvad skal jeg gøre?" "Bliver det værre?"

De mest hektiske spørgere var dem, der havde den største mængde af deres opsparing i aktier, især dem, der er afhængige af aktier for at give dem deres pensionslikviditet. (Selv Millennials blev forskrækkede, da deres robo-rådgivere kørte fast.)

Lærerne foreslog straks, at investorerne skulle "holde kursen." Nogle mente også:"Denne markedskorrektion var sandsynligvis en god ting."

Men tænk på den investor, hvis pengestrøm afhænger af værdien af markedet, en person, der tager de nødvendige minimumsudlodninger fra sin 401(k) eller rollover IRA. Hun har netop oplevet alvorlig "Income Volatility" - en reduktion i indkomsten fra et fald i markedet. Det var det sidste, hun havde brug for.

Jeg tror på, at vi kan skabe indkomstallokeringsstrategier, der ikke kollapser med vores tillid, når markedet går galt – og som kan reducere indkomstvolatiliteten til næsten nul.

Her er en grov illustration af min egen situation, som gjorde det muligt for min kone og mig at bevare roen under faldet. Jeg koncentrerer mig om indkomstallokering og minimering af indkomstvolatilitet, ikke aktivallokering og markedsvolatilitet. Og planen er at skaffe indkomst resten af vores liv, uanset hvor lang tid det end måtte være.

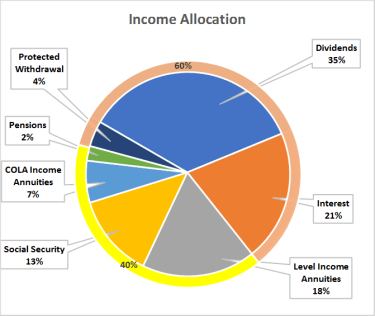

Cirkeldiagrammet nedenfor viser, hvor min indkomst kommer fra. Bemærk, at en høj procentdel af denne indkomst sandsynligvis vil vokse, hvilket imødekommer de fleste af mine bekymringer om inflation. Hvis du tilføjer min livsforsikring, langtidsplejeforsikring og langtidsforsikring i form af en udskudt indkomstlivrente kaldet en QLAC, er min plan beskyttet mod livsrisici. Ikke alle kan komme til en plan som denne, men den er værd at stræbe efter.

Som investeringsrådgiver forstår jeg styrken ved aktieporteføljer med højt udbytte og måder at styre indkomstvolatiliteten på.

Som pensionsindkomstplanlægger forstår jeg forskellen mellem indkomst og hævninger. (Når din plan er konfigureret korrekt, betyder det, at dagens pengestrøm ikke påvirker fremtidige indtægter.)

Som aktuar værdsætter og forstår jeg de unikke fordele, som livsforsikring, langtidsplejeforsikring og indkomstlivrenter kan give.

Og som en med-Baby Boomer og forbruger af finansielle produkter forstår jeg den ro i sindet, jeg får ved almindelige "lønsedler" - sammen med fornøjelsen af at se så lidt som muligt gå ud i skat.

Selvom min baggrund giver mig en særlig fordel, er der én ting, som alle investorer og deres rådgivere kan gøre for os Boomers:Tænk på, at de planer, du bygger til pensionering, ikke handler om "aktivallokering", men om "indkomstallokering." Målet er at minimere indkomstvolatilitet.