At finde ud af, hvornår de skal gøre krav på dine sociale sikringsydelser, er et vanskeligt spørgsmål, og folk, der kæmper med beslutningen, stoler ofte på flere almindeligt fulgte tommelfingerregler. Desværre kan det potentielt føre dig på afveje, fordi det er almindeligheder, ikke regler, og de er ikke så entydige, som du måske tror.

Lad os tage et langt, hårdt kig på tre "fakta" om indgivelsesalderen for social sikring og den virkelige matematik bag dem. Alle tre er kun sande til et punkt - og mens du planlægger din ansøgningsalder for social sikring, bør du forstå sandheden bag disse tre principper.

Lad os først se på konceptet med at udskyde fordele.

Denne er den nemmeste at forstå, hvorfor den er forkert - men komponenten af sandhed i den kan være vigtig, fordi den kunne virke til din fordel at forsinke. Selvfølgelig vil et absolut som dette blive bevist forkert i nogle omstændigheder.

De fleste mennesker ved, at hvis du begynder at modtage ydelser tidligt - så ung som 62 år - vil din socialsikringskontrol være lavere, end hvis du havde ventet til din fulde pensionsalder (FRA). Og når du først har bestået din FRA, vokser din fordel hvert år ud over det, indtil du fylder 70 år, når det topper. Så hvis du tilfældigvis er i stand til at forsinke din indgivelsesalder for social sikring, og du lever lang tid efter alderen 70, kan du i løbet af dit liv modtage mere fra social sikring, end hvis du ansøgte tidligt. Men hvis du har brug for pengestrømmen tidligere på grund af mangel på andre indtægtskilder eller forventer en forkortet levetid, kan tidlig indlevering være dit eneste valg.

Ansøgning tidligere kan give indkomst tidligere, men afhængigt af dine omstændigheder kan du kortlægge din familie. Når du ansøger tidligt, reducerer du permanent det ydelsesbeløb, der kan udbetales baseret på din indtjening. Din efterladte ægtefælles ydelser vil være bundet til det beløb, du modtager, når du ansøger, og så hvis du udsætter for at maksimere din egen ydelse, og din ægtefælle overlever dig, maksimerer du også den ydelse, der er til rådighed for ham eller hende. Dette forudsætter, at din efterladte ægtefælles egen ydelse er noget mindre end din egen.

Overvej dette eksempel for at se, hvordan det hele fungerer. John, der er 62, vil have en fordel på $1.500 til rådighed for ham, hvis han ansøger om social sikring i en alder af 66, hans fulde pensionsalder. Hans kone, Sadie, vil have en fordel på $500 tilgængelig på hendes FRA. Hvis John indgiver ansøgning i en alder af 62, vil hans ydelse blive reduceret permanent til $1.125 om måneden. Når John dør, forudsat at Sadie i det mindste er på FRA på det tidspunkt, vil Sadies ydelse blive øget til $1.237 (minimumsydelsen til efterladte er 82,5 % af den afdødes FRA-ydelse).

På den anden side, hvis John kunne forsinke sin ydelse til 68 år, ville han modtage $1.740 om måneden, fordi han ville have optjent forsinket pensionskredit på 16 %. Ved Johns død ville Sadie modtage $1.740 i efterladteydelser. Ved at udsætte sin ydelse i seks år ville John have forbedret sin efterladte ægtefælles livssituation med over 500 dollars om måneden. Selvfølgelig ville dette kræve, at han skulle finde på midlerne til at klare sig i livet i mellemtiden, og så hvis han havde midlerne til rådighed, ville det give meget mening. Hvis han ikke havde andre midler til rådighed, er en ting, der kan hjælpe noget, hvis Sadie ansøgte til sin egen fordel i en alder af 62 – det ville give dem 375 USD om måneden, mens John forsinkede sine fordele.

Hvad skal du huske: Nøglen her er, at det ofte er klogt for det medlem af et par, der har den største ydelse, at udskyde ydelserne i længst tid, som de har råd til, for at øge efterladteydelsen til den efterlevende ægtefælle. Men det er også ofte nødvendigt at anmelde tidligere på grund af husholdningernes pengestrømsmangel. Som vi vil se lidt senere, er det kun spørgsmålet om overlevelsesydelser, der gør ideen om at udskyde ydelserne til en alder af 70 til en sandisme. Ellers kunne det være mere fordelagtigt at arkivere tidligere.

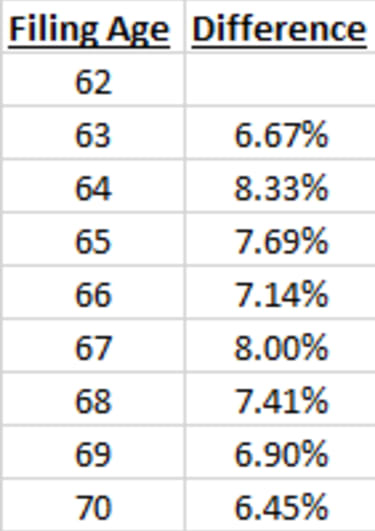

Denne kommer igen fra en delvis sandhed:For hvert år efter FRA, at du forsinker din ansøgning om social sikring, vil du tilføje 8 % til din fordel. Men ydelsesforskellene fra år til år er ikke altid 8 %, og ofte er forskellen meget mindre.

Det er rigtigt, at hvis du sammenligner den ydelse, du ville modtage i en alder af 66 med den ydelse, du ville modtage i en alder af 67, vil den være steget med 8%. Men hvis du sammenligner din 67-årige ydelse med din 68-årige ydelse, vil den være steget med 7,41 %. Denne 68-årsydelse er 16 % mere end 66-årsydelsen, men kun 7,41 % mere end 67-årsydelsen. Dette skyldes, at ydelsesforhøjelsen er baseret på dit FRA-ydelsesbeløb (alder 66 i dette eksempel), ikke det beløb, du kunne have modtaget i en alder af 67.

Tabellen nedenfor viser forskellene på tværs af spektret af ansøgningsaldre, når din FRA er 66 år (dem født fra 1943 til 1954). (Bemærk:Årlige leveomkostningsjusteringer (COLA'er) er ikke medtaget i disse tabeller, fordi COLA'er kan variere så meget år til år og endda kan være nul.)

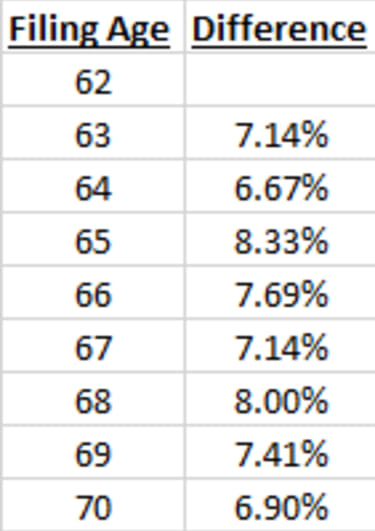

Og denne tabel viser, hvad forskellene er fra år til år, hvis din FRA er 67 år (dem født i 1960 eller senere):

Så, som du kan se, er stigningen på 8 % kun fra et specifikt år (din FRA) til det følgende år. Ellers, med kun undtagelse af én ansøgningsalder (forskellen mellem tre år før FRA og to år før), er stigningen fra år til år mindre end 8 %, og nogle gange er den mindre end 7 %.

Hvad skal du huske: Lad dig ikke distrahere af de forskellige procentvise ændringer gennem årene. Den nederste linje er, at socialsikringsydelsesbeløbene i sig selv stiger med cirka 8 % om året samlet hvert år, du venter - men ofte er den procentvise stigning fra år til år mindre. En stigning på 8 % er en tilnærmelse, men i virkeligheden vil din stigning ofte være mindre.

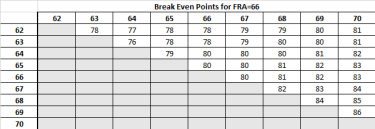

Jeg har ofte citeret dette som en almindelighed - sjældent fastgør det til et bestemt år, men giver en rækkevidde på omkring 80 år. Det er dog ikke så enkelt, når man tænker på alle de forskellige aldre, som en person kan indgive. Nulpunktspunktet er den alder, hvor dit livstidsbetalingsbeløb ville være det samme, uanset om du kræver social sikring tidligt eller sent, og hvis du lever ud over det, ville du komme ud foran ved at vente. Og hvis du ikke lever til break-even-alderen, er det bedre at gøre krav tidligere.

For eksempel, når du beslutter mellem en socialsikringsansøgningsalder på 62 versus ansøgning i en alder af 63 år, opstår dit break-even-punkt i en alder af 78 (når din FRA er 66 år). Men når man beslutter sig for mellem 63 og 64 år (med FRA på 66), opstår break-even i en alder af 76.

I den anden ende af spektret, når man vælger mellem at indgive ansøgning i en alder af 69 versus at indgive ved en alder af 70 (FRA på 66), sker break-even i en alder af 86 - betydeligt senere end 80 år. Break-even for beslutningen om at indgive ansøgning i en alder af 68 versus alder 69 forekommer ved en alder af 84.

De to tabeller nedenfor illustrerer de aldre, hvor break-even opstår mellem de forskellige ansøgningsaldre. Denne første tabel er, når din FRA er 66:

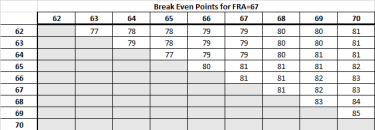

Og denne tabel viser, hvad forskellene er år-til-år, hvis din FRA er 67 år:

Hvad skal du huske: År-til-år break-even-punktet varierer, afhængigt af hvilken alder for ansøgning om social sikring du overvejer. Hvis de to muligheder er tidligere (før FRA), indtræffer break-even-punktet før 80-årsalderen. Hvis de begge er på eller omkring FRA, så sker break-even lige omkring 80-årsalderen. Men hvis socialsikringsalderen er overvejer at være tæt på 70 år, regn med at break-even-punktet er meget senere, så sent som i en alder af 85.