En almindeligt anbefalet strategi til at reducere din skattebyrde og virkningen af påkrævede minimumsudlodninger (RMD'er) er en Roth-konvertering. Du vil ikke have nogen problemer med at finde information om, hvorfor du bør overveje at konvertere IRA-penge før skat til en Roth IRA i et år med lav indkomst. Kort sagt lader en Roth IRA folk på mindst 59½ år hæve penge skattefrit og er ikke underlagt RMD'er. Men hvad der kan være sværere at finde, er en demonstration af, hvordan man fuldt ud maksimerer en Roth-konverterings potentielle fordele.

Husk dog, at hver persons økonomiske situation er forskellig, hvilket betyder, at en Roth-konvertering ikke giver mening for alle. Da du skal betale indkomstskat af det beløb, du konverterer til en Roth, er det ideelt at gøre det i et lavskatteår. Nogle pensionister, der lever af en fast årlig indkomst gennem hele pensioneringen, har måske aldrig et lavskatteår. Så en række Roth-konverteringer ville kun føje til deres skattepligtige indkomst og potentielt skubbe dem ind i en højere skatteramme.

Et eksempel ville være traditionelle IRA-ejere, der ikke har nogen anden indkomst end social sikring. Da det er usandsynligt, at social sikring er nok til at dække alle ens pensionsudgifter, er det sikkert at antage, at du bliver nødt til at supplere den med en regelmæssig udbetaling fra din IRA hvert år. En Roth-konvertering ville således kun øge din årlige indkomst og efterfølgende din skattebyrde.

Ikke desto mindre er der mange pensionister, som ville være bedre stillet til at foretage en flerårig Roth-konvertering.

Jeg finder den bedste måde at forstå komplekse emner som dette på, er gennem en historie. Derfor vil jeg gerne udforske denne strategi med et fiktivt par, men med faktiske dollarbeløb. Alle sammen, mød John og Jane.

John og Jane er et pensioneret, gift par, der indgiver deres skat i fællesskab. De fylder begge 62 i november og vil ansøge om socialsikringsbetalinger i januar næste år. Sammen vil de modtage $35.000 om året fra Social Security. Ved udgangen af dette år vil de have $750.000 i en traditionel IRA og $250.000 i en trust.

I samarbejde med deres finansielle rådgiver satte John og Jane sig et mål om at holde størrelsen af deres pensionsaktiver på omtrent samme niveau, når de nærmer sig 90-årsalderen. De ønsker at leve et behageligt otium, men også overlade nogle penge til deres børn og børnebørn. De bestemmer, at givet en justering af leveomkostningerne på 2,25 %, vil de have $70.000 i nettoindtægt fra opsparing og social sikring gennem deres gyldne år. Det antages også, at deres konti tjener et afkast før skat på 5,9%. Lad os nu se, hvordan forskellige strategier hjælper dem med at realisere deres mål.

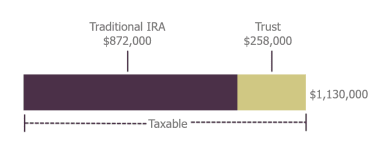

Den første strategi, de diskuterer, er at tage en forholdsmæssig tilbagetrækning fra både deres IRA og trustpenge. Fra og med januar ville de tage $28.000 i udlodninger fra deres IRA og $12.000 fra deres trust, hvilket svarer til en tilbagetrækningsrate på omkring 4%. Hvis de tilføjer social sikring og trækker skatter fra deres pengestrøm, vil de have deres årlige mål for nettoindkomst på $70.000. I løbet af deres pensionering vil de gradvist øge både deres tillid og IRA-tilbagetrækninger og holde IRA'en cirka tre gange så stor som tilliden.

I en alder af 70½ skal de dog begynde at tage RMD'er fra deres IRA. Fordi RMD'er stiger, efterhånden som du bliver ældre, i en alder af 85, vil deres RMD'er være store nok til, at de gradvist kan skære ned på tillidsfordelinger. Da de har trukket mindre ud, end de tjente, i en alder af 90, kan de forvente at have $872.000 i deres IRA og $258.000 i deres trust, for i alt $1.130.000. Tilliden vil stadig generere skattepligtig indkomst, og IRA vil stadig have urealiserede skatter indbygget.

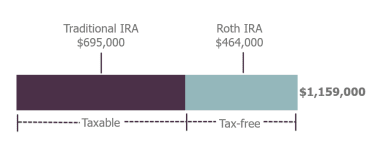

Den anden strategi, de overvejer, involverer et par forskellige trin. Fra det tidspunkt, de går på pension i en alder af 62 til 70 år, vil de leve helt af trustkontoen og bevare flere penge i deres skattebeskyttede IRA. I deres første år trækker de $37.200 for at betale udgifter, inklusive en skatteregning på mindre end $1.000, der er resultatet af deres Roth-konvertering. De vil konvertere $15.000 om året i otte år fra deres IRA til en Roth. Dette holder deres skattepligtige socialsikring på eller tæt på $0. Med standardfradraget vil de næsten ikke skylde indkomstskat i 60'erne.

Når de først er fyldt 70, skal de have cirka $1.030.000 i deres IRA, $148.000 i en Roth og intet tilbage i tilliden. Når RMD'er starter, bliver de nødt til at tage det nødvendige beløb plus en smule ekstra for stadig at få dem på $70.000 om året, inklusive indkomst fra social sikring. Men fordi de forhindrede deres IRA i at vokse for hurtigt i deres 60'ere, frem til alderen 90, forbliver deres RMD'er mindre end hvad de skal udtage for at opretholde deres levestandard. IRA vil begynde at skrumpe, efterhånden som de fortsætter med at tage stigende udlodninger, men da Roth-kontoen har stået i fred, vil den vokse. Ved en alder af 90 har de 1.159.000 USD i opsparing, hvoraf 40 % er i Roth - skattefri og uden RMD'er i deres levetid.

Under denne strategi ender de med en ekstra $29.000 til pensionering. Men den virkelige sejr er, at $464.000 af deres samlede opsparing er gratis og klart på en Roth-konto.

Hvis John og Jane valgte at konvertere hele deres IRA til en Roth i deres levetid, ville de skulle fordoble deres årlige konverteringer over de otte år til $30.000. Derefter ville fortsatte distributioner eliminere deres IRA i en alder af 90, hvilket efterlod $1.014.000 i Roth. Dette er naturligvis en mindre portefølje end nogen af de tidligere scenarier, men pengene er helt skattefrie. Dette kan gavne dem afhængigt af indkomstskattestrukturen på det tidspunkt eller hvad der er bedst for deres arvinger.

Mens du overvejer din egen strategi, skal du være opmærksom på, at der er mange bolde at holde i luften. Du skal forstå reglerne for hver konto, du ejer - kvalificeret vs. ikke-kvalificeret - samt skattepligten af dine aktiver. Vær også forsigtig med, hvordan din indkomst vil påvirke størrelsen af din skattepligtige socialsikringsydelse. En Roth-konvertering kan hjælpe med at få flere af dine penge til at arbejde for dig gennem hele pensioneringen. Men dette er en kompliceret beregning, der bedst kan udføres med vejledning fra en finansiel rådgiver.