Den generelle retningslinje om at trække ikke mere end 4% af din portefølje hvert år under pensionering er for nylig kommet under beskydning. Denne retningslinje var resultatet af en undersøgelse udført for næsten 30 år siden af William Bengen, på et tidspunkt, hvor man mente, at 5 % var en sikker tilbagetrækningsrate. I undersøgelsen fastslog William, at 5 % var for risikabelt, og foreslog ændringen til 4 %.

Men er 4% stadig en god tommelfingerregel, som Bengen konkluderede? Jeg tror, at svaret er "sandsynligvis". Virkeligheden inden for pensionering er dog lidt mere kompleks, så det kræver lidt mere planlægning end blot at bruge en tommelfingerregel for at sikre din tryghed under pensioneringen. Ikke at få udbetalingssatsen korrekt betyder at løbe tør for penge, og det har vi ikke råd til.

Sådan fungerer 4%-reglen. Hvis du tager din investeringsportefølje ved pensionering og ganger den med 4 %, er det så meget, du trygt kan hæve hvert år uden at løbe tør for penge. Reglen forudsætter også, at du giver dig selv en stigning på 3 % hvert år ved langsomt at øge dine udbetalinger for at dække inflationen.

Lad os teste reglen ved at antage, at du gik på pension for 30 år siden, den 1. januar 1989:

Du husker måske 1989. Michael Jordan scorede sit 10.000. point; San Francisco 49ers vandt deres tredje Super Bowl; Dustin Hoffman vandt Oscar for sin rolle i filmen Rainman; George H.W. Bush blev præsident; der var pro-demokratiske protester på Kinas Himmelske Freds Plads; og Exxons Valdez-tankskib spildte over 11 millioner gallons olie ud for Alaskas kystlinje.

Lad os sige, at du fulgte 4 %-reglen og tilfældigvis var så heldig at have en investeringsportefølje på millioner dollars i 1989 (hvilket ville svare til 2,4 millioner USD i dag). Selvom 1 million dollar ville have været meget i 1989, tester vi ikke dollarbeløbet, men snarere procentdelen. 1 million USD er bare et nemt rundt tal at arbejde med. Vi kan anvende procentdelen på ethvert dollarbeløb.

Så her er vores investeringsplan. Vi vil tage $1 million og investere halvdelen i aktier og halvdelen i obligationer ved hjælp af Vanguard 500 Index Fund (VFINX) og Dodge and Cox Income Fund (DODIX). Vi vil rebalancere porteføljen hvert halve år. I løbet af år et antager vi, at du hæver og bruger $40.000. I år to antager vi, at du på grund af stigende priser bliver nødt til at hæve 3 % mere, eller $41.200. Vi antager, at du vil fortsætte med at hæve 3 % mere hvert år.

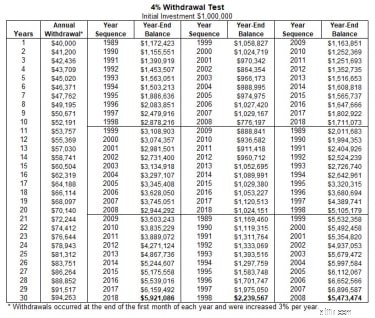

Så hvordan klarede du dig? Fik du gode råd? Det første diagram viser, at din 1 million USD endte på 5,9 millioner USD, selv efter at have brugt 1,9 millioner USD over de 30 år fra 1989-2018. I den periode ville porteføljen i gennemsnit have ligget på 8,95 %. Så hvis vi havde en gentagelse af de seneste 30 år, ville vi konkludere, at du faktisk kunne bruge meget mere (så meget som $60.000, justeret for 3 % inflation).

I skemaet nedenfor har jeg delt de seneste 30 år op i tre årtier, så vi kan teste vores portefølje ved at bruge resultaterne af at starte med et godt eller et dårligt årti. I den første test udnytter din portefølje f.eks. teknologiopløbet i de første 10 år fra 1989-1998, hvilket virkelig hjælper på lang sigt. Bemærk dog, at tingene ændrer sig lidt, hvis vi vender rækkefølgen for hvert af de tre årtier og tester igen. Her er de årlige afkast for hvert årti:

I hver test ender porteføljen med en stor balance. Du løb ikke tør for penge.

Klik her for at se det fulde billede.

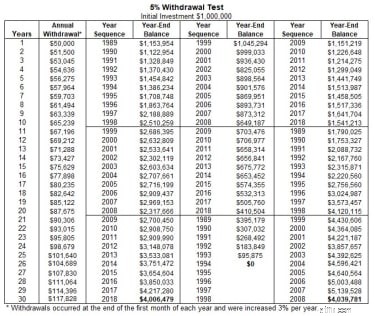

Lad os nu se, hvad der ville være sket, hvis du havde fulgt den konventionelle visdom fra 1989 og trukket 5 % tilbage hvert år, justeret for den samme 3 % inflation? Du vil se i det næste diagram, at du stadig ville have været i stand til at trække endnu flere investeringer tilbage fra 1989-2018. Hvis vi imidlertid vender årtier, og din præstation i det første årti lignede 1999-2008, ville du være løbet tør for penge.

Klik her for at se det fulde billede.

Baseret på de seneste 30 år kunne vi konkludere, at 4% var en sikker tilbagetrækningsrate og gode råd på det tidspunkt - og endda 5% var for det meste sikre. Selvfølgelig er "for det meste sikkert" ikke en god måde at planlægge på. Forfatteren af den oprindelige undersøgelse har ændret sin konklusion nu og har øget sin sikre tilbagetrækningsrate til 4,5%, når han har en mere diversificeret portefølje. Bemærk dog, at du kan være tryg ved en tilbagetrækningsrate tættere på 5 % af din investeringsportefølje, hvis du har en masse egenkapital i dit hjem, som du ikke er imod at udnytte, hvis dine investeringer løber tør (ved at reducere, tage et omvendt realkreditlån osv.).

Problemet med denne type test er, at pensionsudgifterne ikke går helt som skitseret, idet de bruger præcis 3 % mere hvert år. Ofte er der behov for højere udbetalinger i nogle år og lavere i andre til ting som at udskifte en bil eller håndtere uventede sundhedsudgifter. 4 %-reglen er et godt sted at starte, men jeg mener, at der er behov for yderligere planlægning.

Med så mange variabler foreslår jeg, at du opdaterer din økonomiske plan hver sjette måned og udforsker masser af "hvad nu hvis"-scenarier. Hvad hvis du for eksempel lever længere, bruger mere eller mindre i forskellige perioder, har højere eller lavere afkast, bruger tid på plejehjem, køber bil, oplever højere eller lavere inflation osv.? Ved at kaste en masse kurvebolde på din portefølje kan du se, hvad dit udvalg af udbetalinger kan være, når du sammenligner scenarier, i modsætning til en fast tilbagetrækningsprocent. Derudover vil brug af en Monte Carlo-analyse med hver kurvebold, du kaster på din portefølje, give dig mere præcise resultater. Når du gennemgår dine tal, kan du beslutte at skære ned på udbetalinger i nogle år og øge dem i andre.

I sidste ende, efter at have gennemgået mange scenarier og sammenlignet resultaterne, vil du være i stand til at udpege et behageligt tilbagetrækningsbeløb for hvert år. Hvis du gør dette, får du ro i sindet, vel vidende at du ikke løber tør for penge, før du løber tør for livet - det ultimative mål med pensionsplanlægning.