Hvor mange penge tjener du? Det er et ret nemt spørgsmål.

Okay, hvor mange penge bruger du nu? Den er lidt hårdere. Hvad tæller helt præcist som udgifter? Er vi inklusive skatter? Hvis du nedbetaler et realkreditlån, betragtes hoveddelen så som forbrug? Hvad med dit barns undervisningsbetaling fra 529-kontoen?

Som du kan se, er det normalt nemmere at tænke på dine penge i forhold til din indkomst frem for dit forbrug. Det er grunden til, at din indkomsterstatningsrate - procentdelen af din førtidspension før skat, som du skal bruge for at understøtte din livsstil, når du går på pension - kan være et nyttigt planlægningsværktøj.

Denne simple metrik, som ikke kræver, at du foretager nogen vanskelige skatteberegninger, kan hjælpe dig med at sætte din pensionsøkonomi ind i en klarere sammenhæng. Nøglen til at gøre denne procentdel nyttig er at estimere den med din specifikke økonomiske situation i tankerne.

Efter at have analyseret mange scenarier fandt vi ud af, at en erstatningsprocent på 75 % kan være et godt udgangspunkt at overveje for din indkomsterstatningsrate. Det betyder, at hvis du tjener 100.000 USD kort før pensionering, kan du begynde at planlægge ved at bruge forventningen om, at du har brug for omkring 75.000 USD om året for at leve af som pensionist.

Hvorfor har du sandsynligvis brug for mindre indkomst i pension end i dine arbejdsår? Typisk er det fordi:

Indkomsterstatningssatsen på 75 % er baseret på at reducere dit forbrug ved pensionering med 5 % og spare 8 % af din bruttohusstandsindkomst i dine arbejdsår. Vi valgte 8 %, fordi det handler om gennemsnittet, som folk sparer på deres pensionskonti.

Der er flere grunde til, at 75 % udgangspunktet måske ikke er det rigtige for dig. For det første er de indledende besparelser og forbrugsantagelser muligvis ikke passende. Det kan for eksempel være, at du sparer tættere på de 15 %, vi anbefaler til pension. Heldigvis fandt vores analyse ud af, at dette er en ret nem justering at foretage. Hvert ekstra procentpoint af besparelser ud over 8 %, eller udgiftsreduktion ud over 5 %, reducerer din indkomsterstatningsrate med omkring 1 procentpoint. Tænk på disse justeringer som et næsten en-til-én-forhold.

Så hvis du sparer 12 % af din indkomst i stedet for de 8 %, vi antog, skal du tage din erstatningsprocent på 75 % og trække 4 procentpoint fra, hvilket resulterer i et personligt justeret estimat på omkring 71 %.

Dernæst påvirker måden, du har sparet op til pension, også dækningsgraden på. Udgangspunktet på 75 % antager, at alle besparelser er før skat - som en traditionel 401(k) eller IRA. Det er en konservativ antagelse, da du er fuldt beskattet af disse aktiver, når du hæver dem. Opsparing med en Roth-konto er derimod efter skat og kan generere skattefri indkomst, hvilket betyder, at hvis du har en stor del af din pensionsopsparing på Roth-konti, bør din indkomsterstatningsgrad være lavere.

For det tredje er din civilstand og husstandsindkomst to faktorer, der påvirker sociale sikringsydelser og din skattesituation. Disse to faktorer påvirker igen din indkomsterstatningsrate. Udgangspunktet på 75 % afspejler en husstand, der tjener omkring $100.000 til $150.000 før pensionering.

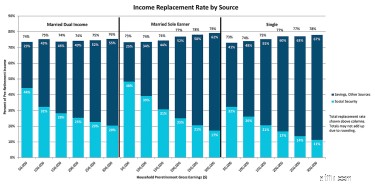

For at opsummere det hele kan du tjekke skemaet nedenfor for et godt udgangspunkt og derefter foretage nogle justeringer baseret på parametrene ovenfor.

" target="_blank">Klik her

for at se diagrammet i fuld størrelseKilde:T. Rowe Price, Indkomsterstatning i pension. Nøgleantagelser:Husholdningens indkomst og udgifter holder trit med inflationen indtil pensionering, og derefter reduceres udgifterne med 5 %. Ægtefæller er på samme alder, og "dobbelt indkomst" betyder, at den ene ægtefælle genererer 75 % af den indkomst, som den anden ægtefælle tjener. Føderale skatter er baseret på satser pr. 1. januar 2019. Husstanden bruger standardfradraget og arkiverer i fællesskab (hvis gift). Husstanden sparer 8 % af sin bruttoindkomst, alt før skat. Sociale sikringsydelser er baseret på SSA.gov Quick Calculator (krævende ved fuld pensionsalder), som inkluderer et antaget indtjeningshistorikmønster.

Du vil bemærke, at diagrammet opdeler erstatningsraten i indkomstkilder. At forstå den indkomst, du har brug for fra andre kilder end social sikring, kan hjælpe dig med at anslå et opsparingsniveau, du skal sigte efter, før du går på pension. Ved højere indkomstniveauer er nettoeffekten, at sociale sikringsydelser udgør en meget mindre procentdel af den samlede indkomsterstatningssats - hvilket betyder, at der vil være behov for flere opsparinger eller andre indkomstkilder for at finansiere pensionering.

Antag, at du er single og tjener $100.000 om året før skat. For at holde det enkelt, lad os sige, at vores antagelser for det meste virker rimelige for dig. Baseret på grafen ovenfor, bør du planlægge at erstatte omkring 74%, eller $74.000, af denne indkomst. Lad os så antage, at du forventer $26.000 i årlige sociale ydelser, i hvilket tilfælde du skal bruge omkring $48.000 i bruttoindkomst fra andre kilder.

For at finde ud af, hvor meget du muligvis skal spare op til pension, kan du arbejde baglæns derfra. Hvis du er tryg ved en indledende tilbagetrækningsrate på 4 % på dine aktiver, så bør du sigte efter et 1,2 millioner dollars redeæg. (For at nå frem til det tal tog vi $48.000 og divideret med 0,04.) Det er i dagens dollars, så du vil gerne øge det for inflationen, især hvis du er langt fra pensionering.

En anden måde at tænke på - for dette eksempel - er at sigte mod at spare et beløb svarende til omkring 12 gange din indkomst lige før pensionering:$100.000 gange 12 svarer til $1,2 millioner. Vi anbefaler, at de fleste overvejer et mål på mellem otte og 14 gange deres slutløn.

Der er ikke noget "rigtigt" tal, der virker for alle, og din situation kan ændre sig over tid. Når du nærmer dig pensionering, vil det være vigtigt for dig at vurdere dit forbrugsbehov mere nøje. Men for en person, der er flere år efter pensionering, kan indkomsterstatningsraten - som er baseret på estimeret forbrug - være en nyttig guide.