Husk tilbage til din folkeskoletid, hvor din lærer bestod testen "Hvad er der galt med billedet". Din opgave var at scanne siden til, finde de ting, der enten manglede eller ikke skulle være på billedet.

Det så nogenlunde sådan her ud:

Du har en tidsbegrænsning og det antal elementer, du skulle identificere for at fuldføre aktiviteten. Du fokuserede på dit papir, gjorde dit bedste for at få øje på genstandene, og i sidste ende prøvede du at være den første person, der satte din blyant ned, et sikkert tegn til resten af klassen på, at du "gjorde det", og du var "først".

Hvordan hænger denne lille folkeskoleøvelse sammen med økonomisk planlægning? Nå, hvis du tog alle dele af dit økonomiske liv og lagde dem ned på et enkelt stykke papir, efter omhyggeligt at have scannet siden for elementer, der ikke "passer", kan du blive overrasket over, hvad der springer ud af dig.

Kompliceret økonomi er et faktum i disse dage. I dag, ifølge Bureau of Labor Statistics, har arbejdere 10 forskellige job, før de fylder 40, og det tal forventes at vokse. Arbejdsgivere har ændret deres finansielle strukturer for at forblive konkurrencedygtige i vores globale økonomi - ved at afskaffe pensioner, firmabetalte sygeforsikringer og guldure efter 30+ års tjeneste. Derudover har videnskab, teknologi og innovationer forstyrret mange job og industrier, ændret arbejdsudsigterne og givet mange amerikanske arbejdere en knaphedstankegang om "... Vil jeg have et job, og hvis ja, hvilket job vil jeg have?"

I dag er alt et travlt, skynd dig at komme hertil, skynd dig at komme dertil, og det er tid til at gå i seng igen.

For at illustrere, hvordan vores "Hvad er der galt med billedet"-test kan hjælpe dig med din egen pensionsplanlægning, lad os tage et kig på et fiktivt par - Bill &Donna - og deres søn, Johnny:

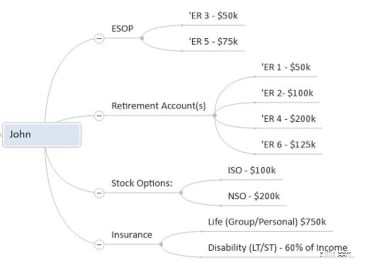

I dag er Bill og Donna fem år fra pensionering, og de besluttede, at det ville være klogt at gennemgå deres økonomiske forhold. Min forretningspartner og jeg tog deres økonomiske data og analyserede dem for at skabe følgende økonomiske "billede" for at diskutere med Bill og Donna.

Bills billede: ['ER =Arbejdsgiver, ISO =Incitamentaktieoptioner og NSO =Ikke-kvalificerede aktieoptioner]

Når vi ser på Bills økonomiske billede, kan vi bruge det som en guide til at engagere Bill og Donna i en samtale. Målet er bedst at forstå hvert aktiv, konto og deres detaljer, før vi kommer med anbefalinger. Vores tilpassede billede hjælper med at holde parret forlovet og IKKE overvældet.

Måske kan vi stille et par spørgsmål med hensyn til Bills pensionskonti og aktieoptioner, såsom:

Den feedback, vi har modtaget efter at have gennemgået denne type proces under vores møde, har været så givende. I bund og grund kan billedet fungere som en kvasi-balance, og hvis vi tilføjer indtægterne og udgifterne til billedet, har vi en kvasi-indkomstopgørelse.

Overvej, hvordan dit liv ville være, hvis du kunne skrue ned for kompleksiteten af regnskaber, papirarbejde, erklæringer til EN SIDE - hvor let ville det være for dig at bestemme “HVAD MANGLER I dette billede? eller Hvad passer IKKE?"

Vær lige så kræsen med din økonomiske pro, som du ville være med en date

Vil dine ferier blive fyldt med sludder, sludder eller skænderier, skænderier?

Hvad skal du medbringe til dit første møde med din finansielle rådgiver

Hvad gør en investering rigtig eller forkert for din IRA?

Opbygning af din økonomiske plan omkring pengestrømme