Forestil dig at have en blomstrende familievirksomhed, som du planlægger at overlade til dine arvinger.

Eller måske er der et betydeligt stykke jord, som du vil efterlade dine børn.

Under ejendomsplanlægningsprocessen opdager du dog, at dine begunstigede vil blive underlagt en skatteregning på $10 millioner. (Det lyder måske umuligt i betragtning af udelukkelsen af føderal ejendomsskat på 11,4 millioner dollars, men det kan ske med en stor familievirksomhed - især når du tager mulige statsskatter i betragtning.) Og den eneste måde for din ejendom at betale denne skattepligt, i fraværet af yderligere avanceret planlægning, kan være at sælge familievirksomheden eller den jord, du håbede at give videre.

Du ønsker ikke, at dine arvinger skal tvinges til et brandsalg, hvor de skal tage imod ethvert tilbud bare for at likvidere så hurtigt som muligt. Men hvad kan du gøre?

Heldigvis er der en anden måde for folk med multimillion-dollar-ejendomme til at imødekomme disse potentielle likviditetsbehov ved at bruge en uigenkaldelig livsforsikringsstrategi (ILIT).

Individer og familier med høj nettoværdi undrer sig ofte over den bedste måde at skabe en problemfri ejendomsplan. Selvom der er mange muligheder, er tillidsejet livsforsikring (TOLI) ofte en god pasform for dem, der har illikvide aktiver (såsom virksomheder, jord eller kvalificerede planer). Det gør det muligt for tilliden at balancere arv blandt begunstigede ejendomsskattefrit, hvilket er et af de største problemer blandt velhavende individer. Det er også nyttigt for personer, der ønsker at give til velgørenhed, når de dør.

Med en ILIT-strategi overføres aktiver, der ejes af trusten, til modtagerne i henhold til bevillingsgivers ønsker uden at være underlagt føderale ejendomsskatter. Dette er muligt, fordi ejeren er trusten, som nu fjerner provenuet fra den forsikredes bo. Forvalteren vedligeholder derefter politikken eller politikkerne, som åbner familien for en række vigtige skatteplanlægnings- og velgørende muligheder. Ved dødsfald vil udbyttet ved dødsfald udbetales til de udpegede begunstigede af trusten, både indkomst og ejendom skattefrit.

TOLI-præmier finansieres typisk af årlige udelukkelsesgaver, men de kan også finansieres ved at bruge privat finansiering eller præmiefinansiering.

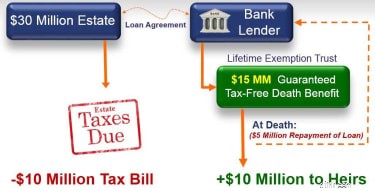

For at se denne strategi i aktion, lad os overveje et eksempel. Dr. &Mrs. Anderson har en ejendom på 30 millioner dollars og nærmer sig en skatteseddel på 10 millioner dollars ved deres død. De er noget "fattige på kontanter", men ønsker ikke at likvidere aktiver. Premium finansiering vil vise sig at være gavnlig for dem. Lad mig forklare hvordan.

Grundlæggende er præmiefinansiering en planlægningsstrategi, der gør det muligt for Dr. &Mrs. Anderson at betale præmierne for den dækning, de har brug for, uden at skulle likvidere aktiver. Familien Andersons vil komme til en aftale, hvorigennem de vil låne penge til en konkurrencedygtig rente fra en bank for at betale for deres livsforsikring med en dødsfaldsydelse på cirka 15 millioner dollars. Politikens kontantværdi bruges generelt som størstedelen af sikkerheden for lånet.

Sagt visuelt ville det se sådan ud:

Ved at udnytte långivers kapital i stedet for deres egen til at betale årlige præmier, vil de være i stand til at beholde deres kapital i højtafkastende investeringer. Lånet kunne betales fra:1) en del af dødsfaldsydelsen indbetales ved den forsikredes død, uanset om det er læge eller fru Anderson, 2) en skattefri hævning fra en del af kontantværdien, eller 3) et aktivsalg i fremtiden.

Ikke alene kan denne strategi hjælpe med at opnå effektiv skatteplanlægning, men den giver også mulighed for, at provenuet kan bruges til at hjælpe boet med at betale udgifter og skatter, når bevillingsgiveren går bort. Denne likviditetsmulighed er tilgængelig gennem en bestemmelse, der giver tilliden mulighed for at købe aktiver fra begge ægtefællers dødsbo eller at yde lån til begge bo, som holder kontanter til rådighed.

En ILIT giver også en person mulighed for at donere til en velgørende organisation, samtidig med at den bevarer en arv for eventuelle udvalgte modtagere. ILIT giver en dødsfaldsydelse, der erstatter værdien af gaven til velgørenhed.

Derudover vil gaver givet til ILIT i sidste ende reducere den samlede værdi af boet, hvilket igen vil reducere det beløb, der ville blive beregnet i det skattepligtige beløb.

Hvis du overvejer at give gave til din livsforsikring, er det vigtigt at være opmærksom på gaveafgiftspligten. For 2019 gælder enhver gave, der er større end 15.000 USD for året (30.000 USD for gifte par), imod gaveafgiftsfritagelsen og kræver indgivelse af formular 709. Så den maksimale præmie, du ville være i stand til at give i gave uden gaveafgiftspligt, ville være $30.000. Mange gange er dette bare ikke nok til at planlægge ens ejendom ordentligt.

Mange mennesker har brug for store policer, der kræver meget mere, end hvad den årlige gaveudelukkelse giver mulighed for at dække deres behov. Det er her præmiefinansiering kan være et værdifuldt værktøj for dem, der ønsker at maksimere deres ejendom med en betydelig livsforsikringsdødsfaldsfordel og uden at skulle likvidere og betale skat på andre investeringer for at foretage store præmiebetalinger. Premium-finansiering undgår også at opbruge dine årlige gaveafgiftsfritagelser og reducerer dine samlede livstidsfritagelser.

Derudover, ved at udnytte en långivers kapital frem for din egen til at betale årlige præmier, beholder du en betydelig mængde kapital, du kan bruge til at vedligeholde eller foretage investeringer eller bevare dine opsparings- eller pengestrømsbehov. Hvis policen klarer sig positivt i forhold til lånerenten, giver præmiefinansiering dig mulighed for potentielt at tjene en højere rente på policen end den rente, du betaler for lånet. I bund og grund finansierer vi vores hjem, vores virksomheder og praktisk talt alt andet, så hvorfor skulle vi ikke finansiere vores livsforsikring?

Men præmiefinansiering har nogle risici. For eksempel kan udlånsrenterne stige til et højere niveau end forventet, hvilket kan kræve, at der stilles sikkerhed i banken. Finansielle institutioner kræver typisk, at låntagere stiller sikkerhed fra likvide aktiver, såsom værdipapirer, og hvis disse værdipapirer falder i værdi, kan långiver kræve yderligere sikkerhed. Lang levetid kan også være en risiko; jo længere den forsikrede lever, desto større er beløbet for akkumuleret lånets hovedstol og renter, hvilket kan reducere, og endda muligvis eliminere, ILIT's resterende nettodødsfaldsydelse.

Selvom en ILIT-strategi kan være en værdifuld mulighed for dem, der ønsker at beskytte deres ejendom mod en byrdefuld (eller endda mareridtsagtig) skatteregning, kræver det adskillige komplekse juridiske og økonomiske beslutninger. Især en præmiefinansieret plan kan kræve konstant overvågning. For at hjælpe dig med at navigere i nuancerne skal du kontakte en erfaren og uafhængig finansiel fagmand og en ejendomsadvokat.

Hvor svært det end er for dig og dine kære at tænke på din død, er det at have en plan på plads den eneste måde at sikre, at din arv fortsætter. Gaver, skatter og gaver til velgørende formål bør være en prioritet, hvis du håber at kunne overføre den ejendom, du har arbejdet så hårdt for at bygge, effektivt og effektivt. Hvis du ikke har en plan, kan jeg forsikre dig om, at regeringen har en til dig.

Kim Franke-Folstad bidrog til denne artikel.