Som formuerådgiver har jeg været vidne til de forskellige måder, folk reagerer på økonomisk stress. Selvom jeg nogle gange bliver overrasket over en persons svar, minder jeg mig selv om, at folk har dybt indgroede overbevisninger og mønstre om penge.

Der er en stor mængde forskning, der udforsker forholdet mellem penge og følelser, finansielle arketyper og pengepsykologi. Money Coaching Institute® holder, at der er otte "pengetyper" eller arketyper:

Selvom det ikke specifikt er inkluderet i denne liste, vil jeg tilføje en mere som en almindelig finansiel arketype blandt investorer:Spareren/Konservative.

Under COVID-19-pandemien har jeg set kunder handle på måder, der stemmer overens med mange af disse finansielle arketyper. Det er en universel sandhed, at vi lærer ting om os selv i svære tider. Så måske er tiden inde til bedre at forstå dit forhold til penge så du ikke lader din egen stressadfærd afspore din økonomiske spilleplan.

Nedenfor er de tre mest almindelige adfærd, jeg har observeret i kølvandet på COVID-19, samt den respektive finansielle arketype for hver stressreaktion:

Er du et fjols/fornøjelsessøgende? Her er nogle tips til dig

Efter det bedste 50-dages rally i historien for Standard &Poor's 500-indekset – som fandt sted i april og maj – oplever mange investorer FOMO (frygt for at gå glip af noget). Nogle mennesker leder nu efter en hurtig fortjeneste ved at gå all-in på én eller en håndfuld aktier.

Hvis du finder dig selv bekæmper trangen til at gøre dette, eller dag handler dine konti, falder du måske ind i denne arketype … og du er ikke alene. Faktisk har Barstool Sports-grundlæggeren Dave Portnoy samlet en social medie-tilhængerskare for sine aktievalg og daglige handler. Hvis du ikke er bekendt med Barstool Sports, beskriver Wikipedia det som en sports- og popkulturblog, ikke en investeringsrådgiver!

Hvis du vil engagere dig i spekulative investeringer, så overvej at begrænse dine væddemål – og husk, de er væddemål – til højst 5 % af din portefølje. Hvis dine væddemål ikke spiller ud, kan du i det mindste afskrive dine tab gennem skattetabsindsamling, hvis taberne blev købt på en skattepligtig konto, ikke en IRA eller 401(k).

Er du en sparer/konservativ? Husk disse overvejelser

Det lyder kontraintuitivt, men et bjørnemarked er en god ting for langsigtede investorer, fordi du køber investeringer til nedsatte priser. Hvis du nogensinde overvejer at flytte dine investeringer til kontanter i disse perioder, skal du overveje følgende oplysninger:

En portefølje bestående af 60 % aktier og 40 % obligationer (60/40) kan dateres tilbage til de tidlige 1970'ere, og oplevede et negativt afkast 9,5 % af tiden, når man ser på rullende års afkast. En mindre aggressiv portefølje, 40/60, tabte kun penge 3,3 % af tiden, når man ser på rullende treårige afkast. Men når man ser på rullende femårige afkast for de samme porteføljer, havde begge et positivt afkast 99 % af tiden*.

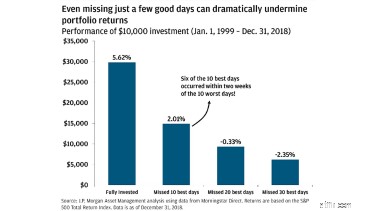

Desuden viser en JP Morgan Asset Management-undersøgelse, at manglende 10 af de bedste aktiemarkedsdage kan reducere dit afkast med over 3,5 %, og de fleste af de bedste dage følger de værste dage, hvilket typisk er, når investorer kaster håndklædet i ringen.

Så hvis du er mere end fem år væk fra at skulle udnytte dine investeringer skal du ikke lade dit emotionelle ønske om stabilitet og sikkerhed overskygge din dømmekraft når tiderne bliver hårde. At gå til kontanter kan give dig sikkerhed for at vide, at dine investeringer ikke vil tabe flere penge på kort sigt, men det kan også låse op for betydelige tab.

For de klienter, der græd onkel i marts i år, har nogle låst sig fast i tab på 20 % eller mere!

En uskyldig? Her er hvad du bør overveje

For de investorer, der ikke kunne få sig selv til at se på deres investeringer, da det gik galt tidligere i år, gjorde de faktisk sig selv en tjeneste, fordi aktiemarkedet er steget i vejret efter et fald på over 30 % på lidt over en måned.

Undersøgelser viser, at jo sjældnere du ser på dine investeringer, desto bedre præsterer dine konti typisk. At tage "sudsetilgangen" (begrave hovedet i sandet) kan virke fra tid til anden og skåne investorer for noget halsbrand, men det har potentialet til at gøre varig skade, specielt for pensionister.

Hvis du trækker dig fra dine konti, vil enhver nedtur blive forværret ved at sælge investeringer til lave priser. Af denne grund er det vigtigt for pensionister at have rigeligt med kontanter ved hånden for at undgå at skulle sælge investeringer under en nedtur. Når du har brug for at tage penge ud af dine konti, kan du overveje at sælge obligationer under et aktiemarkedssalg og trimme aktier under et tyremarked.

At bruge strudsetilgangen kan have virket for pensionister i løbet af det sidste årti, men ikke at overvåge din udtrækningsprocent er en opskrift på katastrofe. Hvis du antager, at dine årlige hævninger ikke ændres, vil et fald på 30 % i porteføljeværdi øge din hævningsprocent med ~43 %, hvilket potentielt vil tage flere år fra din porteføljes levetid.

At forstå, hvorfor folk reagerer på forskellige måder kan hjælpe dig til at blive en mere medfølende ægtefælle, forælder, ven eller forretningspartner. Når du bliver mere bevidst om din "pengetype", kan du udnytte de positive egenskaber til at bemyndige dig til at nå dine mål og drømme, mens du forhindrer de negative konsekvenser i at afspore din økonomiske spilplan.

Til sidst, hvis du gerne vil finde ud af mere om din egen pengetype, så tag The Money Coaching Institutes gratis online quiz.

*Oplysninger baseret på Ibbotson Large Cap-aktier og virksomhedsobligationers historiske resultater. De treårige rullende afkastdata går tilbage til 31/12/1972, og de femårige rullende afkast går tilbage til 31/12/1974.