Fed-formand Jerome Powells første handling, da COVID-19-pandemien ramte, var at løsne pengepolitikken yderligere ved at sænke renten til tæt på nul. Der er næsten ingen steder, hvor priserne kan gå, men op … eller sidelæns. Ingen af scenarierne er rosenrøde for investorer, der skal tage nogle risici fra bordet.

På grund af det omvendte forhold mellem renter og obligationskurser lover et miljø med stigende rente i det mindste et stykke tid at tage tænderne ud af renteinvesteringer. Dette er væsentligt for nylige pensionister og dem, der nærmer sig pensionering, når de sigter mod at navigere i risikoen for afkastsekvens ved at reducere deres allokeringer til aktier.

Uden traditionelle fastforrentede sikre havn har mange investorer været nødt til at søge andre steder eller muligvis påtage sig yderligere risici for at nå deres pensionsmål. Men for nylige pensionister eller dem, der er sent i deres karriere, er det måske ikke en mulighed at påtage sig yderligere risici uden en vis grad af sikkerhed.

En relativt ny løsning på markedet, den indekserede annuitet (ILA), giver investorer mulighed for at overføre en vis risiko uden at ofre muligheden for et opsidepotentiale. ILA'er, der blev udviklet i kølvandet på den store recession, har vakt investorers interesse under Coronacrash, da markederne ramte kratere og derefter kom brølende tilbage i løbet af fem uger.

Når de bruges som en del af den samlede portefølje, kan disse beskyttelser reducere porteføljens samlede risiko ved at tilføje en buffer for at udjævne turen, når markederne bliver ujævne.

Med så megen usikkerhed giver en flugt til sikkerhed mening. Før du trykker på aftrækkeren på en ILA, er der tre vigtige ting at vide:

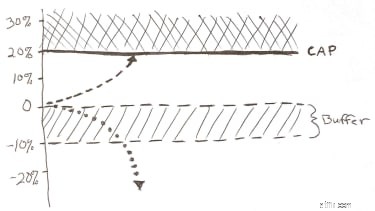

Afhængigt af den type beskyttelse, du ønsker, kan afkastpotentialet for den indeksregulerede livrente vælges op eller ned. Disse muligheder tilbydes i form af ydeevne "loft"-satser.

For at give markedsafhængig vækst tager forsikringsselskabet en del af de midler, du investerer i ILA, for at købe call- eller put-optioner. Omkostningerne ved optionerne bestemmer derefter loftet, eller bare hvor meget af et indekss præstation, du kan blive krediteret i en given et- eller treårig periode - kald det for eksempel et loft på 10 %.

Nogle punkter at huske på om, hvordan ILA'er tjener dig penge:

Indeksregulerede livrenter er også kendt som buffer-annuiteter på grund af deres primære beskyttelsesfunktion:bufferen. Nogle ILA'er har også gulvbeskyttelse designet til også at begrænse tab, men igen kan overførsel af større risiko til det udstedende selskab yderligere begrænse opsiden.

Figur 1 :Eksempel:20 % ydeevneloft med 10 % buffer. Kun til illustrative formål.

ILA-udstedere investerer traditionelt størstedelen af ILA-præmierne i fastforrentede værdipapirer, såsom statsobligationer, via deres almindelige konto. Virksomhederne er så i stand til at tage noget overskud fra det afkast, der genereres i den generelle konto. En meget lille præmie går også til at købe derivater for at beskytte nedsiden og skabe de indekserede præstationslofter. Og selvom investorer måske tror, at forsikringsselskaberne kunne tjene på loftet på indtjeningen, gør de det ikke. Fordi investeringer faktisk ikke foretages i indekserne, men gennem brug af puts og calls, drager forsikringsselskaberne ikke fordel af forskellen mellem det faktiske indeksafkast og det begrænsede afkast.

ILA'er kan også opkræve et produktgebyr, som varierer fra produkt til produkt. Mange opkræver faktisk ikke noget eksplicit gebyr. Disse produktgebyrer, hvis nogen, burde være betydeligt lavere for ILA'er, der ikke betaler provision på deres salg. Eliminering af provisionen sænker de interne omkostninger, og besparelserne bliver givet videre til dig.

Disse nul-kommission ILA'er omtales ofte som "rådgivende" løsninger, fordi de er designet til finansielle rådgivere, der opkræver et gebyr for deres rådgivning - i modsætning til mæglere, der får betalt provision ved salg af investeringer.

ILA'er, der er anerkendt i Barrons top 100 livrenter for 2020, opkræver gebyrer fra 0 % til 1,25 %. Faktisk opkræver de fleste ILA'er på Barron's liste ikke noget eksplicit gebyr overhovedet (kilde:Barron's). Generelt gælder det, at jo lavere gebyrer, jo bedre.

Så hvordan er den pris sammenlignet med for eksempel en indeksfond som en S&P 500 ETF? Ifølge ETFdb.com er den mest populære ETF efter handelsvolumen SPDR S&P 500 ETF (SPY) med et omkostningsforhold på 0,095 %. Husk at en ETF er en investering, og en ILA er et investeringsmiddel med forsikringsbeskyttelse.

Der er ingen ekstra omkostninger ved at investere i det underliggende indeks for en ILA (da du faktisk ikke investerer direkte i indekset). Selvfølgelig kan ILA'er tilbyde andre investeringsmuligheder (underkonti) og/eller valgfri forbedrede funktioner og beskyttelser, der kan øge deres omkostninger, så husk det.

Nogle ILA'er opkræver overgivelsesbøder i en periode på fem eller flere år. Nogle gør ikke. Når du taler med din finansielle rådgiver om ILA'er, skal du sørge for at spørge om enhver overgivelsesperiode, og hvad de eventuelle sanktioner kan være. Generelt kan ILA'er, der opkræver overgivelsesbøder, tilbyde bedre loftssatser, og mange giver 10 % bødefri årlige hævninger.

Både rådgivende ILA'er og provisionsbaserede ILA'er har deres positive sider. Nogle mennesker foretrækker rådgivende ILA'er på grund af deres lave gebyrer og fleksibilitet, men der kan være andre faktorer at overveje, såsom de gebyrer, du kan betale en finansiel rådgiver for deres rådgivning. Samarbejd med hende eller ham for at finde ud af, hvilken der bedst passer til dine behov.

Mens vi afventer udviklingen af en COVID-19-vaccine for sikkert at vende tilbage til vores normale aktiviteter, lover markedsvolatiliteten at forblive hos os som en uhøflig husgæst. Investorer i "det skrøbelige årti" - de sidste fem arbejdsår gennem de første fem år af pensionering - vil måske overveje deres muligheder for sikkert at bygge bro over denne periode med usikkerhed.

Hvis en ILA er noget, du overvejer, så husk, at selvom indeksydelsen på opsiden kan være begrænset, kan bufferne og gulvene beskytte dig mod nogle eller alle tab. Dette er, hvad du betaler for:en garanti mod nogle tab.

At forblive investeret på markeder lige nu kan være afgørende for langsigtet investeringssucces, men at blive ramt af ekstrem volatilitet kan være mere, end nogle porteføljer kan tåle.