"Risiko er et vilkårligt begreb, indtil du oplever det. At tale om at blive slået i ansigtet er anderledes end ... faktisk at blive slået i ansigtet." – Carl Richards, Certified Financial Planner™ og skaberen af Sketch Guy-kolonnen

Markederne faldt 40 % tilbage i marts, da bestræbelserne på at bremse spredningen af coronavirus fik økonomien til at stoppe næsten. Selvom de vendte bemærkelsesværdigt hurtigt tilbage, er de økonomiske udsigter usikre, arbejdsløsheden er høj, og volatiliteten forventes at forblive, indtil COVID-19-vacciner distribueres bredt og endelig bringer panemien under kontrol.

Vi er i ukendt farvand, og vores redningsflåder fungerer muligvis ikke, som de plejede. Efter seks år med kvantitativ lempelse og tømmermændene fra det, forbliver obligationsrenterne sølle. Fjernelse af risici via højere allokeringer til fast indkomst ser ikke længere ud til at være så effektivt, som det var engang.

I marts rapporterede Life Insurance Marketing and Research Association (LIMRA), at 2019-salget af en relativt ny slags livrente kaldet en indeksreguleret livrente (ILA) voksede 55 % fra 2018. Denne vækst kan være inspireret af den sene 2018-korrektion når markederne tabte 2 billioner dollars. Men det kan også antyde en bredere appetit på grund af den sekulære trend med usædvanligt lave renter, det truende spøgelse af halerisiko (sjældne og forfærdelige markedsbegivenheder) og en bølge af babyboomer-pensionister.

Forskning fra annuitetsdataguruer hos WINK rapporterer, at den gennemsnitlige udstedelsesalder for alle ILA'er er 62. Dette tyder på, at folk anvender disse beskyttelser til at støde mod porteføljetab i det "skrøbelige årti." Det skrøbelige årti er tidsrummet fra de sidste fem arbejdsår gennem de første fem år af pensionering, hvor risikoen for afkastrækkefølge kan true en pensionists evne til at overleve deres opsparing.

Den indeksregulerede livrente, der blev udviklet for over et årti siden, giver investorer mulighed for at drage fordel af markedsdeltagelse, mens den buffer mod tab gennem en grænse på f.eks. 10 % - hvilket betyder, at de første 10 % tab dækkes af forsikringsselskabet og eventuelle tab ud over det er på dig. Fordi de buffer mod tab, er indeksregulerede livrenter også kendt som buffer-annuiteter. Et andet navn, de går under, er registrerede indeksregulerede annuiteter (RILA).

De beskyttelser, en indeksreguleret livrente tilbyder, kommer med en afvejning. Folk, der søger mere beskyttelse via en højere buffer, kan ofre vækstpotentiale i forhold til mængden af risiko, de overfører til virksomheden, der udsteder ILA.

For eksempel kan valg af en buffer på 10 % give mulighed for ubegrænset deltagelse på opsiden, mens valg af en buffer på 20 % kan begrænse opsiden via loftet til 20 % i den valgte krediteringsmetode.

Hvis du er bekendt med faste indekserede livrenter (FIA), så kan indeksregulerede livrenter virke bekendt. Begge er udråbt for deres evne til at beskytte porteføljer mod markedstab med opsidepotentiale, men i modsætning til faste indekserede annuiteter - som beskytter mod eventuelle tab i en given periode - tilbyder indekserede livrenter variable afkast, der kan omfatte tab.

Så selvom begge er relativt konservative spil, kan indeksregulerede annuiteter være en smule mere risikable at eje end faste indekserede livrenter. Men de tilbyder til gengæld også et større opsidepotentiale. Indekserede annuiteter er registreret hos SEC, hvilket betyder, at de sælges med et prospekt. Dette er i modsætning til en FIA og gør ILA'er mere stramt regulerede og under strengere regler for offentliggørelse.

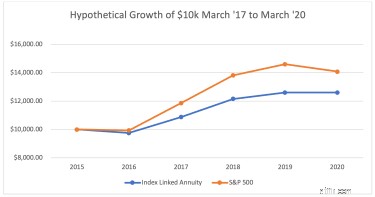

Hvor effektive kan indeksregulerede annuiteter være i virkelige investeringssituationer? Eller sagt anderledes, hvad sker der, når vi får et slag i ansigtet, af coronavirus eller en anden katastrofe? Den femårige periode, der begynder den 1. marts 2015, byder på mindst et par rystende fald, som man kan måle sig med.

Ved at bruge historiske afkast, lad os for eksempel se på den hypotetiske vækst på $10.000 i en hypotetisk indeksreguleret livrente.

Til denne sammenligning lavede jeg følgende antagelser:

Punkt-til-punkt årlig krediteringsmetode efter S&P 500-indekset (minus udbytte)

0,25 % produktgebyr (opkræves årligt)

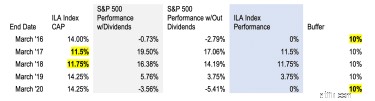

14 %, 11,5 %, 11,75 %, 14,25 %, 14,25 %

10 % (det betyder, at investorerne intet mister, før S&P's tab overstiger 10 %)

Bemærk, at indekset "Caps" er den maksimale ydeevne, du kan blive krediteret i et givet år via den valgte krediteringsmetode. Afhængigt af den valgte buffer kan disse lofter sættes til noget i retning af 10% eller 20%, eller de kan være uden loft, hvilket betyder, at en investor vil blive krediteret for den fulde indeksydelse i en given periode (uden udbytte medregnet). Caps nulstilles årligt baseret på rentesatser, hvorfor vi lister et andet loft for hvert år i tabellen ovenfor. Læs dette indekseret annuitetsartikel for det grundlæggende.

Til vores formål forenklede jeg regnestykket og beregnede gevinsterne årligt fra historiske afkast i økonom Robert Shillers markedsdatasæt via The S&P 500 Dividends Reinvested Price Calculator på dqydj.com. Jeg trak derefter ILA-gebyrerne (0,25 %) fra ved slutningen af hver periode for at nå frem til den årlige gevinst (uden udbytte).

I tabellen ovenfor fremhæver jeg tilfælde, hvor det hypotetiske ILA-loft og buffer kom i spil i løbet af den femårige strækning fra marts 2015 til marts 2020.

Fra marts 2015 til den følgende marts oplevede de globale markeder en enorm turbulens bundet til et fald i oliepriserne, devalueringen af Yuan, aftagende kinesisk BNP-vækst og Brexit. I den periode tabte S&P 2,79 % (uden udbytte medregnet) – tab, der ville have været beskyttet af ILA's buffer på 10 %.

Markederne steg kraftigt i den følgende periode - med S&P 500, der endte på +17,06%, uden udbytte, i marts '17. Som følge heraf ville 11,5 % af investeringsgevinsten være blevet krediteret ILA.

Ydelsen af S&P 500 fra marts 2017 til marts 2018 S&P 500 var også fantastisk:14,19 % uden indregning af udbytte. I så fald var præstationen igen højere end loftet, så ILA-krediteringsmetoden ville hypotetisk have givet 11,75 %.

Senere i 2018 havde S&P 500 dog sit største årlige tab siden 2008, før det steg igen i 2019. I perioden fra marts '18 til marts '19 gav S&P 3,75 % uden udbytte, hvis fulde beløb ville have været blevet krediteret ILA's præstation for det år.

Og tyren blev ved med at løbe ind i 2020, før den slog ind i COVID-19-væggen. I marts i år faldt afkastet i S&P 500-indekset til -5,41 % - inden for bufferen - så tabet ville være blevet absorberet, og ILA-krediteringsmetoden ville have været flad for året.

Selvom udsalget af 2015/16, krakket i 2018 og coronacrash i år var chokerende begivenheder, rejste markederne sig ret hurtigt.

Hvis du skulle kortlægge ILA's præstation ved at bruge S&P 500 som benchmark (se diagrammet ovenfor), ville ILA have underperformeret (26 % afkast for ILA og 41 % for S&P), men det kan være misvisende. Den slags sammenligning indebærer, at en ILA har samme risiko-/afkastprofil som aktier, hvilket den ikke har, og den antager, at en typisk aktieinvestor holdt kursen i løbet af det femårige tidsrum, idet han kørte ud af tre store dyk og efterfølgende rebounds.

Forskning fra Dalbar kan tyde på noget andet. I deres 26-årige "Quantitative Analysis of Investor Behavior"-undersøgelse har forskere fra Dalbar erfaret, at investorer ofte kommer i vejen for sig selv. Mens S&P 500-indekset i gennemsnit havde et afkast på 9,85 % i den 20-årige periode, der sluttede 31.12.2015, tjente den gennemsnitlige aktiefondsinvestor kun 5,19 %.

Hvorfor? Investoradfærd er lunefuld. Frygt og grådighed kan ødelægge de bedste langsigtede investeringsmål. Vi køber højt og sælger lavt og generelt ubåde vores bedste indsats for at akkumulere rigdom. Og dette er ikke kun nogle af os. Det er mange af os.

Så spørgsmålet er:Hvordan ville den samme hypotetiske ILA klare sig over for den gennemsnitlige aktieinvestor i den samme volatile periode? Eller hvad kan der virkelig ske, når vi får et slag i ansigtet?

En indekseret livrente er bestemt ikke en ensartet løsning. Men for investorer, der står over for en række af afkastrisiko, kan allokering af en del af en portefølje til en ILA beskytte deres metaforiske krus mod en ødelæggende hømager i det "skrøbelige årti." Porteføljetab i denne periode kan være vanskelige at indhente og kan påvirke livsstilsvalg i årtier.

Dette er en adfærdsmæssig beskyttelse:Overførsel af en vis risiko til et forsikringsselskab for en vis sikkerhed for et defineret resultat. Løftet om noget afkast og beskyttelse mod tab kan give tillid til at blive på markedet og på vej til at nå investeringsmål i stedet for at vente på det næste slag i ansigtet.

Hvis du er tabsvillig, kan adfærdsmæssige værktøjer til at hjælpe dig med at holde kursen være effektive i tider som denne. Hold dig på vagt, og tal med din finansielle rådgiver om dine muligheder.