Har du nogensinde overvejet, at dit redeæg kan være for stort? Hvis det er tilfældet, er det højst sandsynligt, at du ikke har investeret ordentligt og vil efterlade en masse penge på bordet. Med andre ord vil du efterlade meget mindre til overlevende familiemedlemmer eller velgørenhed, end du ellers kunne.

Så hvad er definitionen af "for stor", og hvordan skal du investere, hvis du falder ind under denne kategori?

Vi siger, at din portefølje er "for stor", når du når alle dine pensionsmål - selv efter at have brugt pessimistiske antagelser - og stadig har penge tilovers ved slutningen af din forventede levetid.

Lige nu er disse "overskydende" penge sandsynligvis investeret et sted i din portefølje udelukkende baseret på din alder og konservative ønsker. Et klogere valg kan være at pille de resterende penge af, beholde dem i dit navn, men investere dem baseret på dine børns alder frem for dine for at øge afkastet.

Grundlæggende opretter du to strategier i dit redeæg:

Ville det ikke være rart at efterlade flere hundrede tusinde eller millioner mere til arvinger uden at ændre din nuværende livsstil? Brug af denne tostrengede tilgang kan give dig mulighed for at gøre det. Den konservative del af din portefølje vil få dig til at nå dine mål og lade dig sove om natten, selv når markederne er volatile.

Den anden, mere aggressive portefølje sigter mod et meget højere afkast over tid, og du kan holde denne del af porteføljen i baghovedet, vel vidende at du kan trykke på den, hvis det er nødvendigt. Med dette mentale regnskab vil du være fortrolig med de op- og nedture på markedet, det medfører, fordi det sandsynligvis vil blive givet videre til dine børn eller velgørenhed.

Lad os grave dybere og se, om denne tilgang vil fungere for dig, ved at se på et eksempel for at gøre vores sag gældende:

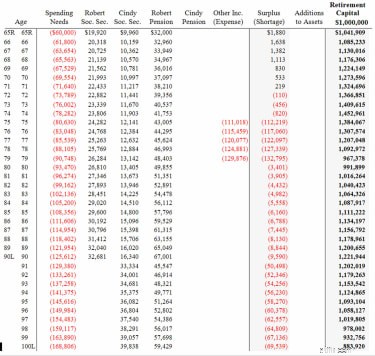

Robert og Cindy Wiseman er begge 65 og pensionerede. De har en million-dollar investeringsportefølje og modtager efter skat en pension på $32.000 om året og næsten $30.000 i sociale ydelser. De har ikke pant i deres bolig. Wisemanerne behøver kun $60.000 om året (efter skat) for at dække deres udgifter. Med en portefølje med to strategier kunne Wisemans sandsynligvis efterlade deres arvinger og foretrukne velgørende organisationer så meget som en ekstra $399.000 i en alder af 90 eller $784.000 i en alder af 100, som du vil se, når du sammenligner diagrammerne nedenfor.

For at se, om Wisemans bør overveje en to-strategisk tilgang, skal vi først køre deres pensionsprognoser. Selvfølgelig foretrækker vi at bruge pessimistiske antagelser til at se, om de kan nå deres mål, selvom tingene ikke går som planlagt.

Her er de pessimistiske antagelser, vi har lavet:

Efter vores pessimistiske antagelser stillede vi så spørgsmålet:"Er der stadig penge til overs ved forventet levetid?"

I tilfældet med Wisemans indikerer vores konservative fremskrivning, at der ville være $1.221.944, plus egenkapitalen til overs ved Cindy Wisemans alder 90, og $883.920 ved en alder af 100. $883.920 på det tidspunkt ender med at svare til $314.130 i dag efter dagens dollars. tage højde for inflationen (se diagrammet nedenfor). Og da de antagelser, vi brugte, var meget konservative, har Wisemans masser af pude til uventede udgifter.

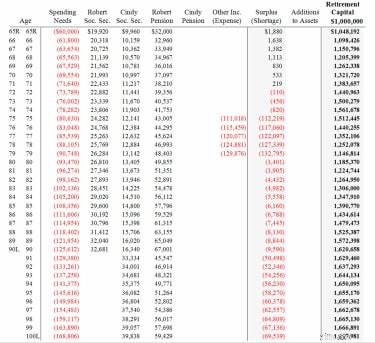

Så denne fremskrivning viser, at Wisemans nemt kunne skrælle $314.130 (svarende til $883.920 i dag) fra deres nuværende $1 million portefølje og investere det lidt mere aggressivt, da det højst sandsynligt vil gå videre til deres børn eller velgørenhed. Som det ses i skemaet nedenfor, hvis $314.130 vokser med 6% i stedet for 4% (vores oprindelige pessimistiske antagelse), vil de være i stand til at efterlade $1.620.658 i Cindys alder 90 og $1.667.981 ved hendes alder 100.

Denne ekstra arv skyldes alt sammen, at en del af deres portefølje (den mere aggressivt tildelte del) tjente 6 % i stedet for kun 4 %.

Ved at bruge denne fremskrivning ser vi, at Wisemans aldrig ville miste evnen til at udnytte $314.130-porteføljen gennem pensioneringen (det er stadig en del af det samlede redeæg i den yderste højre kolonne).

Mekanikken bag Wisemans, der opretter denne metode med to strategier, ville være at flytte $314.130 ind på en ny konto (IRA, livrente, mægler), beholde den i deres navne og derefter investere den lidt mere aggressivt baseret på modtagernes alder. .

En måde for dig at bestemme fordelingen af de to porteføljer ville være at bruge en simpel aldersformel. For eksempel kan du trække din alder fra tallet 110 for at bestemme, hvor meget af strategi nr. 1 du skal investere i aktier. Dette er en konservativ metode. Derfor kan Wisemans tage 110 og trække 65 fra for at bestemme, at de skal investere 45% i aktier og 55% i obligationer. (Dette er lidt mere konservativt, end de fleste 65-årige pensionister er.)

Med strategi nr. 2 kunne de tage tallet 110 og trække gennemsnittet af deres børns alder (lad os sige et gennemsnit på omkring 40 år). Med disse beregninger ville deres anden strategi være at investere 70% i aktier og 30% i obligationer (110-40=70%). Målet med strategi nr. 1 er at være konservativ og opnå et afkast, der vil være tilstrækkeligt til dine mål. Målet med strategi nr. 2 er at opnå et ekstra 1 % eller 2 % årligt afkast under hele pensioneringen.

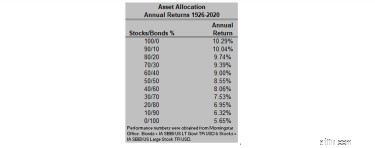

Dette diagram viser afkastet af porteføljer fra 1926 til 2020. Som du kan se historisk, er afkastene højere, når du investerer en større procentdel af din formue i aktier.

Hvis du er i en god position til at bruge en to-strategi tilgang, bliver det næste spørgsmål:"Hvilke konti opdeler du ?” Dette er i høj grad en funktion af, hvordan de aktiver, du har, går videre til dine arvinger. For eksempel, hvis du deler din IRA op i to IRA-konti, kan den ene få tildelt 45 % aktier og 55 % obligationer (45/55), og den anden kunne få tildelt 70 % aktier og 30 % obligationer (70/30.)

Hvis du navngiver din ægtefælle som begunstiget, kan de to konti, når du dør, overføres til IRA'er i hendes navn.

Når den efterlevende ægtefælle dør, vil pengene på begge konti overføres til dine arvinger, hvor de bliver forpligtet til at etablere arvede IRA'er. Med de nuværende IRS-regler ville de have 10 år til at hæve pengene og betale indkomstskat af dem. IRA er skatteudskudt mellem nu og din død, bortset fra påkrævede udlodninger, som starter ved en alder af 72 (omtrent 4 % af IRA-saldoen ved 72).

Hvis du deler din skattepligtige mæglerkonto op, vil arvingerne, når du og din ægtefælle går bort, få en forhøjelse af skattegrundlaget. Det betyder, at når de sælger investeringerne på den arvede konto, betaler de kapitalgevinstskat baseret på forskellen mellem værdien af aktivet/aktiverne ved din død og værdien på det tidspunkt, hvor de sælger aktivet/aktiverne. .

Mæglerkontoen er skattepligtig hvert år, hvilket betyder, at kursgevinster vurderes på aktiverne, når de sælges, samt udbytte og renter modtaget i løbet af året. (Selvfølgelig er kursgevinsten ikke skattepligtig, hvis du ikke sælger en investering i løbet af året, men udbytte og modtagne renter er skattepligtige hvert år.)

Denne tilgang med to strategier giver mest mening for en pensionist, der kvalificerer sig baseret på redeægstørrelse og er god til mentalt regnskab (dvs. det betyder, at du skal have evnen til at tænke på de to porteføljer forskelligt). Hvis aktiemarkedet f.eks. bliver uroligt, skal du være i stand til at huske, at den anden, mere aggressivt allokerede strategi er på lang sigt, og du accepterede, at den ville være mere ustabil fra starten.

Derfor betyder op- og nedture ikke så meget. Hvis et hakkende og ustabilt marked får dig til at miste søvn om natten, så er denne strategi sandsynligvis ikke noget for dig.

Med alle disse detaljer i tankerne, hvis du kan nå dine pensionsmål ved kun at bruge en del af dit redeæg, kan du overveje at opdele din portefølje i to strategier i et forsøg på at øge dit afkast og dermed øge værdien af aktiverne dine arvinger vil til sidst modtage.

Hvis alt dette lyder som en skræmmende opgave, er det virkelig ikke det, med den rigtige software og den rigtige økonomiske rådgiver. En CERTIFIED FINANCIAL PLANNER™ (CFP®), der kun koster et gebyr, vil køre dine pensionsprognoser ved hjælp af mange antagelser og scenarier og derefter hjælpe dig med at opbygge to porteføljer ved hjælp af finansielle produkter uden belastning (ingen provision).

Ray E. LeVitre, CFP, kan kontaktes gennem www.networthadvice.com eller via e-mail på [email protected].