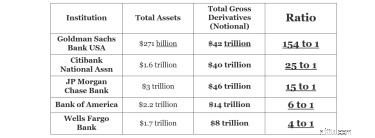

Forestil dig, at du gik ind på et kasino i Las Vegas, og du medbragte alle de penge, du havde, lad os sige $1 million, og kasinoet gav dig $154 millioner at spille med. Hvor smart tror du, det ville være for det casino? Nå, lige nu har Goldman Sachs Bank USA 154 gange deres aktiver i samlede bruttoderivater!

En række andre gigantiske finansielle banker udnytter også ved at bruge credit default swaps og lignende derivatkontrakter:

Credit default swaps var kernen i finanskrisen i 2008, der væltede AIG. Forsikringsgiganten AIG havde solgt credit default swaps i årevis, indsamlet bittesmå præmier, overbevist om, at realkreditmarkedet ikke ville kollapse, og at de aldrig skulle betale et krav.

I 2008 skete det utænkelige:Realkreditmarkederne kollapsede - og realkreditinstitutterne gik til AIG og forventede, at de ville klare deres kontrakter. AIG havde ikke pengene og kunne ikke rejse dem.

I 2021 forårsagede ikke-regulerede Archegos over 10 milliarder USD i tab. Archegos blev oprettet som et familiekontor, væk fra SEC's tilsyn. Som sådan fik de lov til at tage enorme væddemål ved at bruge et derivat kaldet en swap, som var væddemål på aktier med høj gearing. Desværre, da disse aktier faldt, fulgte massive tab. Det menes, at Archegos havde $10 milliarder i aktiver, men alligevel fik lov til at satse på $50 milliarder til $100 milliarder af aktier! 5 til 10 gange gearing spredt ud på en række banker, der tog tab i løbet af marts 2021.

Selv Goldman Sachs, som oprindeligt ikke ville gøre forretninger med Archegos, fordi grundlæggeren erkendte sig skyldig i insiderhandel i 2012, ændrede mening og var således en af de banker, der solgte aktier i marts 2021 for at komme ud af disse swap-positioner med Archegos. Det anslås, at Archegos forårsagede over 10 milliarder dollars i tab i disse banker, for ikke at nævne det enorme fald i visse aktier, da aktiesalget fandt sted.

Denne konkurs skete, som de altid gør:Først langsomt … og så på én gang. I 1994 gik Orange County, Californien, pludselig konkurs. Det var den største kommunale konkurs i historien på det tidspunkt, og i næsten to årtier derefter.

Hvordan skete det? Amtet kæmpede for at finansiere grundlæggende tjenester og var desperat efter at finde måder at øge afkastet på sin portefølje. Kasserer Robert Citron henvendte sig til derivater - og enorme mængder af gearing - for at få hjælp til at øge deres afkast.

Amtet kom til kort, da renterne vendte mod dem i 1994. Da Wall Street nægtede at rulle deres kortfristede lån over, var de tvunget til at realisere tabene. Amtet mistede over 1,6 milliarder dollars, meget af det som et direkte resultat af dets uovervejede spekulation i derivater.

Uden adgang til kreditmarkeder kan byer og lokale agenturer have problemer med at opfylde deres egne forpligtelser.

I 1998, blot et par år senere, så vi det spektakulære sammenbrud af langsigtet kapitalforvaltning - et andet massivt gearet projekt, der spekulerede i derivater.

Spol frem til i dag.

Tysklands finansielle gigant Deutsche Bank øger endnu en gang sin eksponering mod en specifik type derivat kaldet credit default swaps. Fra sommeren 2019 udgjorde den samlede teoretiske bruttoeksponering af disse kontrakter på Deutsches bøger 53,5 billioner dollars, selvom banken i øjeblikket søger at afvikle sin eksponering langsomt. Disse kontrakter giver långivere en let måde at forsikre sig mod risikoen for misligholdelse. Men medmindre det forvaltes omhyggeligt, kan udstedelse eller køb af for mange af disse swaps efterlade finansielle institutioner faretruende overeksponeret for en pludselig forringelse af kreditmarkederne.

Et derivat er et finansielt instrument, der får sin værdi fra noget andet. Der er ikke noget underliggende aktiv - det er simpelthen en kontraktlig aftale for en part om at betale en anden, hvis der sker noget specifikt på markedet.

I tilfælde af en credit default swap eller CDS indgår långiver A med forsikringsselskab B om at betale penge i tilfælde af, at deres låntager C misligholder.

CDS-kontrakter fungerer som udgangspunkt som forsikring på obligationer. En stor långiver kan købe nogle CDS'er for at afdække sin eksponering eller for at købe tid til at rejse kontanter for at dække risikoen for en misligholdelse. Og et stort forsikringsselskab eller en bank sælger måske CDS-kontrakter for at opkræve præmier for at få dets indkomst og pengestrøm.

Så længe låntager C ikke misligholder, er alt godt.

Nå, sorte svaner (skøre begivenheder) sker af og til. Som diskuteret ovenfor, er det, hvad der skete med AIG. I 2008 havde AIG ikke pengene og kunne ikke rejse dem.

Det efterlod banker og andre realkreditinstitutter højt og tørt:Hvis AIG ikke kunne overholde deres kreditmisligholdelsesswap-kontrakter, havde de ikke penge til at fortsætte driften. Og alle, der stolede på disse banker, var også i problemer.

Berkshire Hathaway-formand Warren Buffett sagde, at "Hvert firma i USA var en domino, og disse dominobrikker var placeret lige ved siden af hinanden. Og da de begyndte at vælte, stod alt i kø.” Warren Buffett afviste klogt nok at låne penge til Lehman Brothers og AIG for at holde dem oven vande under krisen.

Pengemarkederne frøs, da sælgere af kortfristede kommercielle papirer ikke kunne finde købere. Smitten truede med at forårsage en kædereaktion, der kunne bringe økonomien ned, som vi kendte den. Det var kun gennem samordnet handling fra Fed og finansministeriet, at USA var i stand til at begrænse skaden.

Deutsche Bank trak sig ud af derivatforretningen i 2014, efter at regulatorer øgede handelsomkostningerne. Men nylige clearingteknologiske innovationer har reduceret omkostningerne ved handel med disse kontrakter betydeligt, hvilket gør virksomheden meget mere levedygtig. Så længe standardværdierne er lave, dvs.

Deutsche Bank er ikke alene, som vist på ovenstående diagram, har mange banker stor derivateksponering.

Risikoen er, at en stor købers eller sælgers svigt af disse kontrakter kan forårsage afsmitning:En hurtig, kaskadende effekt, der hurtigt kan slå den ene finansgigant ned efter den anden. I nogle værst tænkelige scenarier kan kædereaktionen af fiaskoer overvælde centralbanker og deres evne til at holde skaden tilbage.

Nu er den gode nyhed, at disse massive fiktive eksponeringer netop er det:fiktive. Du skal udligne aktiver mod passiver:Hvis du har $100.000 i banken, og du skylder et $100.000 lån, har du ikke en fiktiv eksponering på $200.000. Du har en netto-nul eksponering.

Ligeledes med credit default swaps og andre former for derivater skal du nette de lange positioner mod de korte positioner. Ifølge den amerikanske regering er kendsgerningen, at den samlede "netto nuværende krediteksponering" kun er 507 milliarder dollars, når de udligner alle derivater blandt alle de amerikanske institutioner. Ikke ligefrem klumpændringer, men i teorien er det inden for kapitalmarkedernes kapacitet til at absorbere.

Når det er sagt, er teori og virkelighed to forskellige ting. Faren for en generel derivatdrevet krise er ikke så meget på grund af eksponeringens råværdi. Den reelle fare er modpartsrisikoen:Hvor en sælger, der ikke har balanceret sine lange og korte positioner tilstrækkeligt, bliver fanget i en kontantklemme … og ikke kan dække sine løfter til andre.

De fleste institutter, der involverer sig i derivater, søger at balancere deres eksponering. De er både købere og sælgere af CDS'er, der leder efter muligheder for prisarbitrage og finder måder at afdække deres eksponering ved at få sikkerhed fra deres modparter.

AIG kollapsede i 2008, fordi det ikke gjorde dette. Den lavede de samme fejl i 2000'erne, som Orange County lavede i 1990'erne. I stedet for at bruge CDS'er som en risikoreduktion værktøj, som de var tiltænkt, brugte det dem som et spekulativt en. I AIGs tilfælde solgte de altid dækning og købte den aldrig. Når alt kommer til alt, som enhver forsikringskontrakt, for at tjene præmien, var alt, hvad de skulle gøre, at give et løfte. Det var gratis penge — indtil musikken stoppede.

Og da det stoppede, blev AIG fanget med en bunke nøgne CDS-løfter, som det havde solgt, til en værdi af en halv billion dollars:300 milliarder dollars til CDS-købere i USA og 200 milliarder dollars i Europa.

Goldman Sachs Bank USA vil sandsynligvis fortælle dig, at du ikke skal bekymre dig, fordi deres "samlede krediteksponering fra alle kontrakter" kun er 116 milliarder dollars, når du udregner de derivater, de har med andre banker.

Og de har ret i, at faren ikke ligger i bruttoværdien - eller endda i den samlede nettoeksponering. Nettoeksponeringerne er ikke så høje. De reelle farer er som følger:

Og så kan det blive værre. Når enhver bank har en betydelig portefølje af derivater uden megen gennemsigtighed, og enhver bank har modpartsrisiko, kan ingen bank risikere at handle med nogen anden. Hvilket betyder, at næste gang vi har en stor finansiel udfordring, vil selv en sund bank måske ikke købe handelspapiret fra en anden bank, og dette kommercielle papirmarked er det, der får hele den finansielle verden til at bevæge sig. Dette skete næsten, efter at Lehman Brothers gik konkurs, hvilket forårsagede et løb på pengemarkederne, da selv institutioner blev skræmt.

Når en krise rammer, bliver tingene meget grimme meget hurtigt. Ligesom Orange Countys konkurs skete krisen på Wall Street først langsomt - og så på én gang. Dette er, hvad Ben Bernanke og Federal Reserve, Hank Paulson og finansministeriet og præsident George Bush stod over for i den skæbnesvangre weekend i september 2008, da de måtte redde det finansielle system.

Så det er sandt på det teoretiske overfladeniveau, at det ikke er bruttoeksponeringen mod credit default swaps, der betyder noget. Det er nettoeksponeringen. Men det er også rigtigt, at hvis bare ét svagt led i kæden tilfældigvis bliver fanget kort, som AIG, det er lige meget. Den hurtige kædereaktion, der kan opstå, er uforudsigelig, men kan stadig være ødelæggende - selvom næsten alle synes, de gjorde et godt stykke arbejde med at udligne salg og køb af CDS.

Nej, du behøver ikke at gå i panik over den samlede nominelle værdi af derivatmarkedet. Vi kommer ikke til at miste 10 gange den samlede globale økonomi.

Men vi kunne stadig se massive forstyrrelser, så diversificering betyder noget. Og det er vigtigt at hjælpe med at beskytte dig selv. På dette tidspunkt, hvis du er i eller tæt på pensionering, vil du måske få en anden mening om din nuværende pensionsordning med en finansiel rådgiver, der følger tillidsstandarden. Sørg for, at du har det rigtige investeringsmix til en diversificeret portefølje, der har den rigtige risiko for dig.