Nyhederne om aktiemarkedet har været vidunderlige for mange af dine pensionsopsparinger. Den del af din portefølje, der er investeret i aktiemarkedet, er kommet sig efter de tæsk, pandemien har leveret, og hvis den fulgte det brede marked, har den nået nye højder.

Andre aspekter af økonomien er dog ikke nødvendigvis de mest gunstige for personer, der går ind eller går på pension:

Endelig tog nogle investorer deres penge ud af markederne under krakket i 2020 og holdt sig på sidelinjen under det historiske opsving.

Alt det betyder, at indtægterne fra din opsparing muligvis ikke dækker nuværende eller fremtidige udgifter. Så de beslutninger, du træffer for din pensionsindkomstordning, er vigtigere end nogensinde.

Men bare rolig. Et simpelt program med seks punkter, som du kan bruge til enhver tid - ikke kun i tider med usikkerhed - vil hjælpe dig med at afgøre, om du skal tage nogle skridt for at holde din pensionsplan på sporet.

Vigtigst af alt bør du have en plan til pensionsindkomst. Det behøver ikke at være kompliceret, men det bør registreres og opdateres mindst årligt; det vil hjælpe med at styre dine beslutninger fremadrettet. Planen skal handle om indkomstallokering — ikke aktivallokering. En indkomstfordelingsplan anbefaler, at du fordeler din indkomst mellem renter, udbytte, annuitetsbetalinger og IRA-udbetalinger. Og i nogle tilfælde trække ned eller udvinde egenkapital fra en primær bolig.

For mere om, hvordan en indkomstfordelingsmodel fungerer, læs venligst Fyld dine indkomsthuller — og så nogle.

Mange pensionister med opsparing på både IRA- eller 401(k)-konti og personlig (efter skat) opsparing følger denne strategi:(1) Tag påkrævede minimumsudlodninger fra din IRA eller 401(k), og (2) Brug renter og udbytte fra personlig opsparing. De dækker enhver indkomstmangel med kapitaltilbagetrækninger eller håbet- for kapitalgevinster. Disse to sidstnævnte kilder bør dog ikke være betragtes som "indkomst", fordi de er afhængige af markedet.

En indkomstfordelingsplan tilføjer livrentebetalinger til din månedlige indkomst, hvilket giver kontanter, du kan regne med for livet, som også giver skattefordele. Livrentebetalinger kan starte med det samme og være et multiplum af renter, du vil tjene på din opsparing. Eller de kan starte i fremtiden, så du for eksempel kan investere dine IRA-opsparinger mere aggressivt.

Investorer forstår behovet for sikkerhed i deres pensionsplanlægning. For eksempel investerer en stor procentdel af 401(k) deltagere deres opsparing i måltidsfonde, som automatisk reducerer risikable beholdninger på deres konto, når de nærmer sig pensionering.

Når investorer går på pension, kan stigende indkomst fra livrentebetalinger give lignende sikkerhed - garanteret indkomst for livet, uanset hvor længe du lever. Forskning viser, at forbrugerne generelt ikke høster alle fordelene ved aktiemarkedsgevinster, fordi de sælger deres beholdninger i dårlige tider og ikke bliver investeret, når markedet begynder at stige igen. En koncentration om indkomst, hvor en procentdel af din pensionsindkomst kommer fra livrentebetalinger, letter dette pres og giver dig mulighed for at holde kursen på volatile markeder. Med andre ord kan de penge, du har investeret i aktier, blive der, og du har tid til at lade markedet komme sig.

Udover at opsætte en plan, der er mindre afhængig af markedsudsving, kan du søge en rådgiver, som vil hjælpe med at administrere din plan og foretage realtidsjusteringer af denne plan for at afspejle ændringer i markedet og din personlige situation. Forskellen er denne:Du og din rådgiver administrerer din plan , ikke kun dine investeringer.

At bruge en rådgiver til at administrere din plan og en billig robo-rådgiver til at administrere dine investeringer kunne være den perfekte kombination. Se efter din rådgiver til at levere holistisk planlægning, der tager hensyn til dit indkomstmål og din beskæftigelsesrelaterede garanterede indkomst, samtidig med at du påpeger den potentielle risiko ved at trække kapital til at håndtere ethvert indkomstgab.

Mens du gerne vil beholde en del af din opsparing investeret i markedet, skal du sørge for at investere i diversificerede, billige indeksfonde, ETF'er eller direkte indekseringsporteføljer. Disse investeringer kan administreres inden for en automatiseret eller "robo-rådgiver" platform for at reducere dine gebyrer til det halve eller mere. Robo-platforme kan endda foreslå investeringsmodeller og give dig mulighed for at justere disse modeller, hvis du vælger det.

Når dit mål er en plan for pensionsindkomst, så tænk på, at de gebyrer, du betaler, kommer direkte fra din indkomst i stedet for fra din opsparing. Med et komplet rådgivningsgebyr på i gennemsnit 1 % af aktiver under forvaltning, kan de repræsentere en stor procentdel af din indkomst.

For mere om, hvordan du reducerer dine gebyrer, se venligst Sådan halverer du dine investeringsgebyrer .

Konventionel visdom siger, at når du genererer mere indkomst, vil din skattesats også være højere. Men din skat er meget afhængig af indkomstens kilde og sammensætning, og ved også at følge en indkomstfordelingstilgang på din personlige opsparing, kan du sænke din pensionsskat. Som foreslået ovenfor er en del af livrenteudbetalingerne fra din personlige opsparing fri for skat i de første 15 eller 20 år.

(For mere om det, se venligst Sådan sænker du din pensionsskattesats til mindre end 10 % .)

De seks principper, der er anført ovenfor, viser kraften og fleksibiliteten i et indkomstallokeringsplanlægningssystem og demonstrerer, hvordan et enkelt træk - tilføjelse af livrentebetalinger - kan påvirke indkomst, skattesats, gebyrer og din ro i sindet positivt.

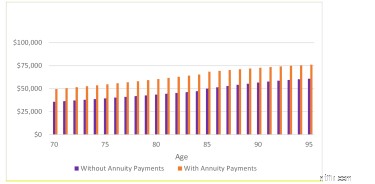

Hvor meget mere indkomst kan du forvente ved at udvikle en indkomstfordelingsplan? Diagrammet nedenfor viser, hvordan en 70-årig mand med $1 million i opsparing og 50% i rollover IRA ved hjælp af en robo-rådgiver investeringsplatform forbedrer sin pensionsøkonomi ved at omdanne nogle af sine obligationsinvesteringer til indkomst livrenter, der genererer livsvarige livrentebetalinger .

Her er nogle af højdepunkterne:

Det er vigtigt, at højere indkomst og lavere skat kan bruges, foræres eller geninvesteres til en fremtidig arv.

En ekstra fordel:Du kan anvende disse principper på din pensionsordning til enhver tid, uanset hvor markedet er.

Er du en gør-det-selv-investor, der bare vil have lidt vejledning for at sikre, at du er på rette vej med din indkomstplan? Indkomstfordelingsplanlægning hos Go2Income giver dig mulighed for at designe din egen plan for at løse de pensionsproblemer, du står over for nu og vil fortsætte med at stå over for i fremtiden. For svar på andre spørgsmål om pension, kontakt mig på Spørg Jerry.