Hvis du sidder på en fed 401(k), fremmaner det at tænke på pension sandsynligvis visioner om ødelagte lænker, et spor af dine fodspor på blødt hvidt sand og år med intet andet end suk og smil.

Men de fleste amerikanere er ikke i sådan en lovende økonomisk situation. Og for dem kan pensionering føles mere som en truende katastrofe.

At forlade rotteræset er én ting; at finde en måde at betale for de næste tredive år af dit liv er en anden.

Hvad er en af de mest effektive måder at give dig selv en behagelig og velfinansieret pensionering? Det er enkelt:at sikre, at din arbejdsgiver bidrager med det maksimale beløb til dine 401(k) hvert år.

Men det betyder også, at du maksimerer dine bidrag.

Det har vist sig at være en enorm udfordring for millioner af amerikanske arbejdere, hvoraf en fjerdedel ikke drager fordel af deres arbejdsgiveres 401(k) matching-programmer, fordi de simpelthen ikke har plads nok i deres budgetter til at sætte yderligere penge til side til pension.

Alt i alt efterlader amerikanerne 24 milliarder dollars i ubrugte 401(k) kampe på bordet hvert år.

Det er et kolossalt problem. Lendtable har muligvis løsningen.

Lendtable, der blev lanceret sidste år, er en hastigt voksende startup, hvis mål er at sikre, at amerikanere, uanset indkomstklasse, vil spare flere penge til pension uden at skulle arbejde længere eller hårdere.

"Det, vi indså, er, at 401(k) kampe er en enorm mulighed for at give penge til folk, som de kan spare og investere," siger Isaiah de la Fuente, vækstchef hos Lendtable.

Lendtables forretningsmodel er enkel:Hvis din arbejdsgiver tilbyder et 401(k) match, men du ikke har råd til at bidrage så meget til det, som du ønsker, vil virksomheden forskuttere dig de penge, du har brug for for at maksimere dit bidrag og , derfor din arbejdsgivers.

Besøg Lendtable

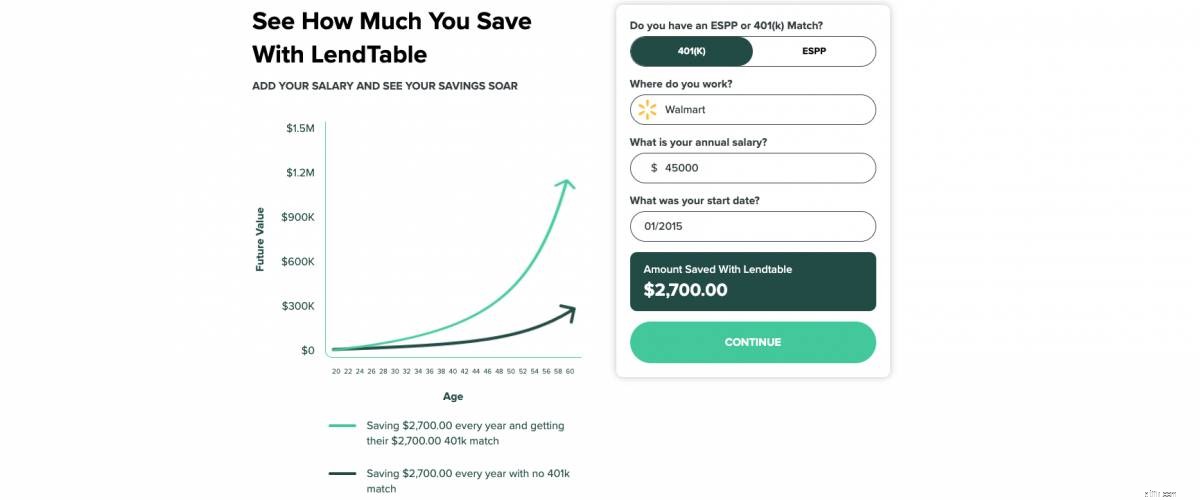

Kom godt i gang på mindre end 3 minutterLad os sige, at din arbejdsgiver vil matche op til 5.000 USD om året i 401(k)-bidrag.

Hvis du er som de fleste amerikanere, er det mange penge at afsætte, især hvis din plan er at bidrage med det samme beløb hvert år. Hvis du kun kan indskyde 1.000 USD – og godt for dig, hvis du kan spare så meget – vil din arbejdsgiver også kun bidrage med 1.000 USD.

Det betyder, at du vil gå glip af $4.000 i, hvad der i det væsentlige er gratis penge.

I dette tilfælde vil Lendtable give dig $4.000. Dit 401(k)-bidrag vil blive maksimeret for året, og din arbejdsgiver bliver forpligtet til at matche det fulde beløb. Nu, i stedet for at have 2.000 USD på din konto ved årets udgang, har du 10.000 USD.

Når du tilbagebetaler dit lånebeløb, er Lendtables snit en fast procentdel - mellem 6 % og 12 % - af dit arbejdsgiverbidrag.

"Vi er ikke et personligt lånefirma," siger de la Fuente. "Der er ingen gebyrer. Der er ingen kreditkontrol. Der er ingen løbende renters rente. Der er ingen 'Bliver jeg godkendt?' Så længe vi kan bekræfte, hvor du arbejder, og at din virksomhed har et match, bliver du godkendt."

I eksemplet ovenfor ville Lendtable blive tilbagebetalt 4.400 $ -- det oprindelige forskudte beløb plus en 10 % overskudsdeling -- og kunden ville stå tilbage med 5.600 $, hvoraf alle undtagen 1.000 $ ville være gratis penge, der ikke krævede, at de tabte nogen af deres indkomst måned til måned.

"Det er noget, der kan fungere hvert eneste år - resten af dit liv som ansat - så længe du arbejder," siger de la Fuente.

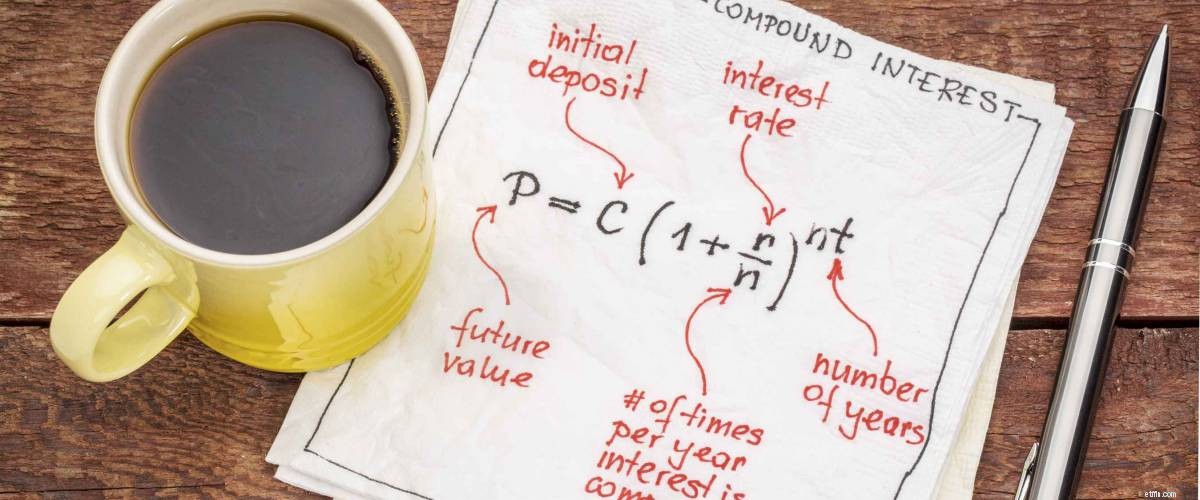

En af grundene til, at Lendtable er så ivrig efter at booste amerikanernes 401(k)-saldo, er, at de kan nyde fordelene ved renters rente.

"Vi kan bogstaveligt talt gøre folk, der ikke har råd til at spare, til millionærer gennem deres 401(k)s på grund af virkningerne af renters rente," siger Celena Chong, virksomhedens marketingchef.

Hun overdriver ikke.

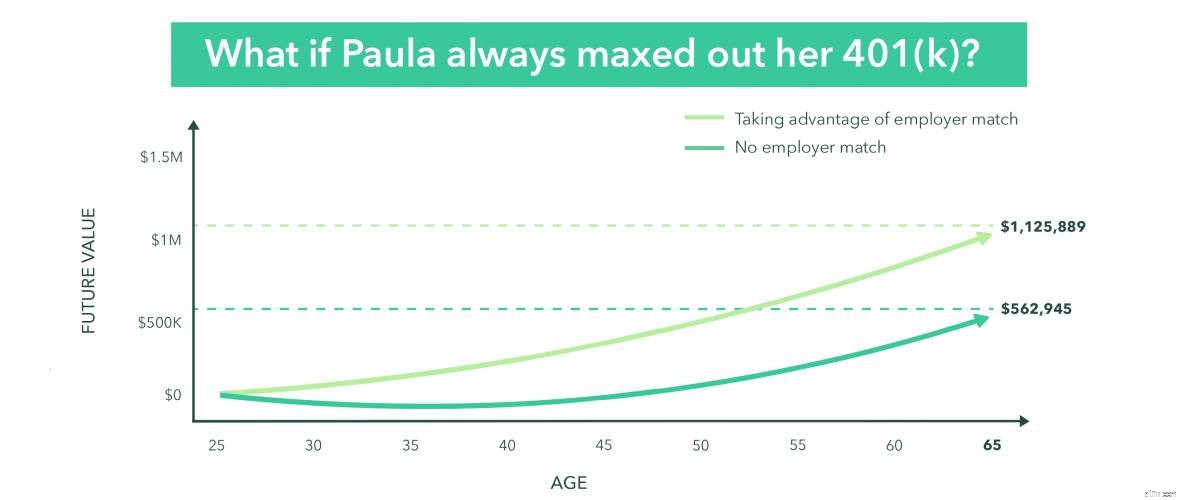

Overvej tilfældet med en typisk arbejder. Vi kalder hende Paula.

Antag, at Paula er 25 og tjener $32.000, lidt højere end landets medianindkomst.

Antag nu, at Paula bidrager med 5% af sin bruttoløn - $1.600, til at starte med - til en 401(k) betaler 7% rente om året i gennemsnit, og at hendes arbejdsgivers pensionsopsparingsprogram vil matche hver cent af de årlige 5% bidrag (ikke en ualmindelig ordning blandt amerikanske arbejdsgivere).

Hvis vi antager, at hun fortsætter med dette hvert år, og antager en beskeden gennemsnitlig årlig lønstigning på 4 %, ville Paulas 401(k)-saldo efter 40 år – inklusive alle hendes bidrag, hendes arbejdsgivers matchende midler og renters rente – være $1.125.889.

Ja, du læste rigtigt.

Hvis Paulas arbejdsgiver kun matchede 50 % af hendes bidrag alle de år, ville hun stadig ende med 844.419 USD i en alder af 65.

Og hvis hun ikke fik sin 401(k) op at køre, før hun var 40, men alle de andre faktorer forblev de samme, ville hendes opsparing stadig komme ind på sunde $305.624.

"Det er mange penge, som folk ikke er klar over, at de kan spare," siger Chong.

Besøg Lendtable

Beregn, hvor meget du vil tjene

Alle med en 401(k), hvis arbejdsgiver matcher deres bidrag, kan bruge Lendtable.

De la Fuente siger, at Lendtables kunder spænder fra folk, der ikke har råd til at lægge noget ind på deres konti, til højttjenende medarbejdere i større virksomheder.

"Hvis du arbejder hos Microsoft og bliver tilbudt et match på op til 19.500 $, er det mange penge for enhver at spare på et år, selvom du tjener 100.000 $," siger han.

Lendtable er også en mulighed for arbejdere, der har penge nok til at maksimere deres arbejdsgivers 401(k)-bidrag, men som hellere vil koncentrere sig om andre investeringer, der hjælper med at bevare deres likviditet.

I stedet for at låse $10.000 af dine egne penge på en pensionskonto, kan du i stedet få adgang til det samme beløb fra Lendtable og bruge dine egne midler til at investere i aktiemarkedet, kryptovaluta eller en REIT.

"Uanset dit indkomstniveau, uanset hvem du er, er du i stand til at spare op, investere og få en bedre pension," siger de la Fuente.

Og hvis du er bekymret for, at din arbejdsgiver måske tænker mindre om dig, fordi du bruger Lendtables ressourcer til at safte dine 401(k)-bidrag, så lad være.

»Vi har faktisk partnerskaber med arbejdsgivere. De er ikke bekymrede. De vil gerne have, at deres medarbejdere maksimerer denne fordel - det er derfor, de tilbyder det,” siger han.

De la Fuente siger, at du teoretisk set kunne låne 401(k)-bidrag ved hjælp af et kreditkort, men fordi kreditkorts udlånsvilkår - især deres høje renter - er det mere fordelagtigt at bruge Lendtable.

Lendtables finansieringsproces er lige så ligetil som dens forretningsmodel. Det eneste, du virkelig behøver for at vise virksomheden, er nøjagtige 401(k)-dokumenter og en kopi af en nylig lønseddel.

"Hvis du arbejder, hvor du arbejder, laver det, du siger, du laver, og din virksomheds 401(k) match er, hvad du siger, det er, kan vi få dig godkendt på tre minutter," siger de la Fuente.

Bare sørg for at ændre dine lønbidrag til din arbejdsgivers maksimale matchbeløb først.

There are some real goodies to be found once you’re in Lendtable’s dashboard, including advice about different investment vehicles and a helpful blog that highlights various other aspects of personal finance.

The dashboard also includes calls to action that can help you reduce the amount of money you owe Lendtable. If you post about the company on Twitter, write a testimonial about its services or sign up for one of its high-interest savings accounts, you earn money that goes toward your outstanding balance.

“Hypothetically, you could actually get your cash advance for free if you’re willing to do enough of the tasks available on the dashboard,” de la Fuente says. “If you’re willing to help us by doing a little promo work, we’re more than happy to pay you back.”

And the fun doesn’t stop with 401(k)s. Lendtable offers similar services for workers with access to employee matches on other retirement accounts like ESPPs, which allow for discounted purchases of your company’s stock, and more niche products like 403(b)s for non-profit workers and TSPs for government employees.

If you’re concerned about the state of your retirement funds, you owe it to yourself and your family to see what Lendtable has to offer.

Getting the most out of your 401(k) -- and the next stage of your life -- has never been easier.

Tryk ikke på panikknappen på dine 401(k)-investeringer

Få mest muligt ud af din 401(k) ved at bruge din egen rådgiver

Du har brug for en smart skattestrategi for at få mest muligt ud af dine aktieoptioner

Brænder dit job dig ud?

Gebyrer. Du kan ikke helt undgå dem. Men du kan minimere den bid, som investeringsgebyrer tager ud af din portefølje ved at jage dem ned.