Hvis en investor overvejer at flytte aktiver fra en pensionskonto til en anden, er det vigtigt at forstå rollover-processen og de regler, der er forbundet med den. Denne artikel vil diskutere de grundlæggende principper om rollover samt regler forbundet med rollovers. Generelt er en rollover en skattefri overførsel af aktiver fra en pensionsordning til en anden. Rollovers er tilladt mellem de fleste skatteudskudte pensionskonti og resulterer typisk ikke i skatter eller bøder til kontoejeren, hvis rollover-reglerne følges. Når du overvejer en rollover, er det vigtigt at forstå forskellen mellem en direkte og en indirekte rollover.

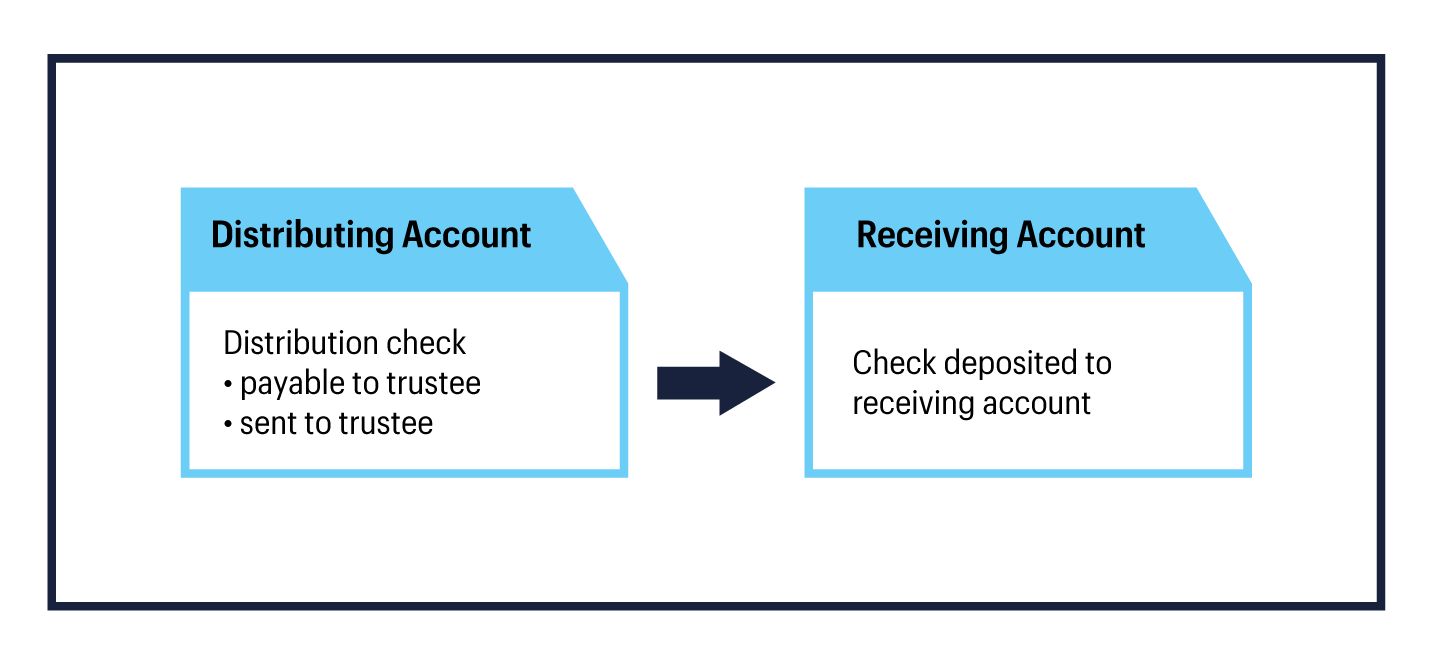

En direkte rollover er den nemmeste måde at flytte penge mellem pensionskonti. Ved en direkte rollover udbetales en fordelingscheck til den nye kurator/depotbank til fordel for kontoejeren. Da der ikke er nogen udlodning til en kontohaver, er en direkte rollover ikke en skattepligtig begivenhed, hvilket betyder, at der ikke betales skat af det beløb, der blev rullet over på tidspunktet for rollover.

Direkte rollover-illustration

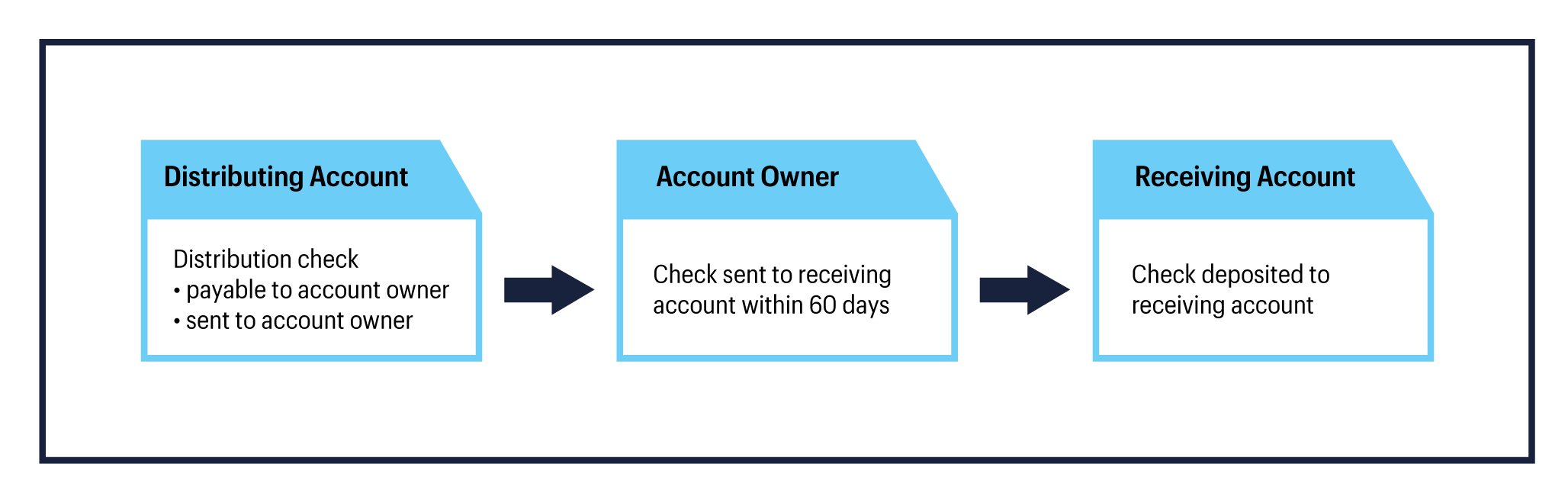

En anden mulighed for at flytte aktiver mellem pensionskonti er at bruge en indirekte rollover. Ved en indirekte rollover udbetales udlodningsbeløbet til pensionskontoens ejer. Det er derefter kontohaverens ansvar at indsætte disse aktiver på en modtagende pensionskonto. Deponering af aktiver skal ske senest den 60. dag efter modtagelsen af udlodningen. Ethvert beløb, der ikke er indbetalt inden for denne periode, vil være underlagt indkomstskat (og 10 % udlodningsbod, hvis du er under 59 ½ år).

Indirekte rollover-illustration

Det er vigtigt at bemærke, at hvis en indirekte overgang kommer fra en kvalificeret pensionsordning (såsom en 401(k)-plan), vil kun 80% af udlodningsbeløbet blive udbetalt til kontoejeren. 20 % af bruttofordelingsbeløbet vil blive tilbageholdt til føderale indkomstskatter. Den gode nyhed er, at en investor kan undgå skattepligt på tilbageholdelsen på 20 %, hvis der indskydes et beløb svarende til udlodningen, plus de 20 %, der blev tilbageholdt. Med andre ord, hvis rollover-kontoen er finansieret med 100 % af udlodningen, betales der ikke skat af de 20 %, der blev tilbageholdt, og en tilbagebetaling på 20 % vil ske i form af en skattefradrag, når en selvangivelse indgives .

Bemærk:Hvis der blev anvendt statstilbageholdelse, skal dette beløb også indsættes på kontoen.

Uanset om en investor vælger en direkte eller indirekte rollover-metode til at flytte aktiver, er det vigtigt at huske på, at IRS kun tillader én indirekte rollover mellem IRA'er i en 12-måneders periode. 12 måneders reglen starter, når en kontohaver modtager udlodningen, og denne periode er ikke fastsat på kalenderårsbasis. Denne regel gælder for alle typer IRA'er, inklusive traditionelle IRA'er, Roth IRA'er, SEP IRA'er og SIMPLE IRA'er. Alle IRA-konti er aggregeret og behandlet som én med henblik på grænsen.

Eksempel:antag, at en investor ejer tre IRA-konti:Traditionel IRA1, Traditionel IRA2 og en SEP IRA. Hvis investoren rullede aktiver over fra SEP IRA til IRA1 i denne måned, ville de skulle vente 12 måneder, før de kan foretage en ny rollover fra nogen af deres tre IRA-konti, inklusive IRA1, der modtog rollover.

Undtagelser fra reglen:1-per-år rollover-grænsen gælder ikke for følgende transaktioner:

En trustee-til-trustee-overførsel er en overførsel af midler fra en trustee direkte til en anden. I modsætning til rollovers er administrator-til-trustee-overførsler ikke tilladt mellem forskellige pensionskontotyper. For eksempel må en investor ikke overføre aktiver fra en 401(k) til en IRA, men en IRA til en IRA-overførsel er tilladt.

Trustee-til-trustee-overførsler er ikke skattepligtige på tidspunktet for overførslen, da der ikke er nogen fordeling til kontoejeren, og de er undtaget fra reglen om én rollover-per-år, da de ikke anses for rollovers.

For at få yderligere hjælp til at forstå ovenstående muligheder eller alle tilgængelige muligheder med en tidligere arbejdsgivers plan, er du velkommen til at ringe til 800-387-2331 (800-ETRADE-1) for trin-for-trin assistance med rollovers eller overførsler.