2 millioner dollars er mange penge.

Men lad os se det i øjnene, det er ikke så meget, som det var for ti år siden.

Så når en håbefuld pensionist henvender sig til mig med et redeæg til en værdi af 2 millioner dollars og vil vide, om de vil være i stand til at gå på pension, er der ikke et entydigt svar, som mange ville tro.

Der er mange faktorer, der spiller ind i ligningen, såsom:

Det er det, der gør økonomisk planlægning vanskelig, men også en masse sjov, fordi enhver situation og historie er unik.

Det følgende er et eksempel på et casestudie af pensionister, der søger at trække sig tilbage med et redeæg til en værdi af $2 millioner. Nogle af detaljerne er blevet ændret for deres beskyttelse.

Selvom dette casestudie fokuserer på kommende pensionister, bør dette også være en vigtig lektie for enhver Gen X'er eller Gen Y'er, der ønsker at gå på pension en dag.

Og selvom det kan virke umuligt for nogle at opnå, er det meget muligt med disciplin og en angrebsplan.

Først, her er noget af deres baghistorie:

Joseph Peterson er 58 år gammel, begyndte at arbejde for Ameren Corporation i en alder af 24 som linjemand og er nu Training and Simulation Supervisor – en del af Amerens Crisis Management Team.

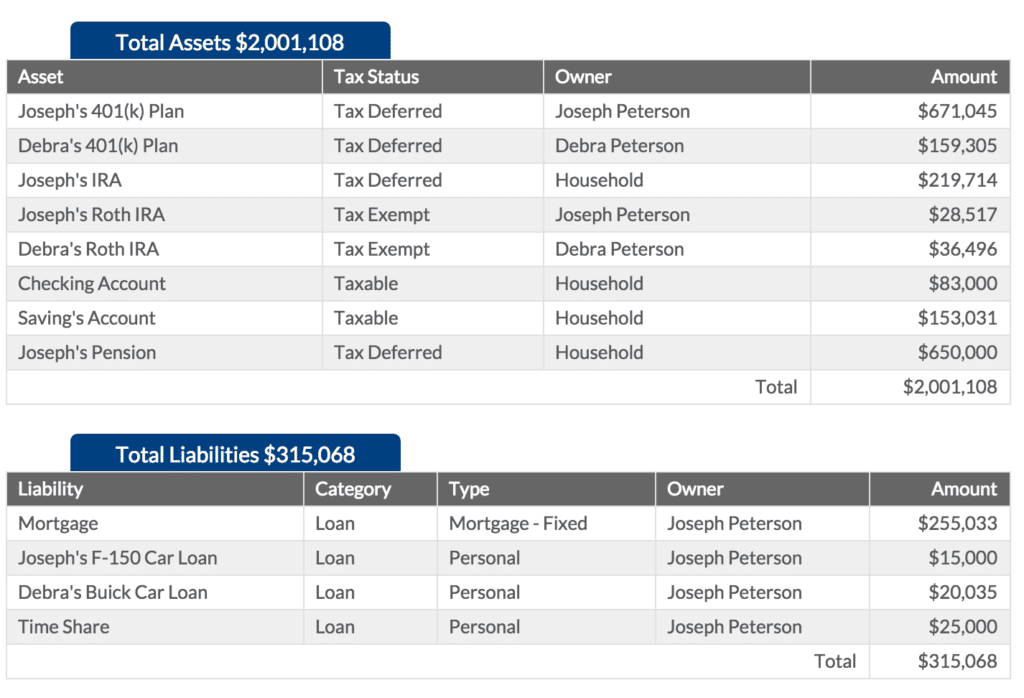

Joseph søger at gå på pension om fire år i en alder af 62. Joseph har i øjeblikket en skatteudskudt 401(k)-plan til en værdi af $671.045. For fire år siden åbnede Joseph en skattefritaget Roth IRA og bidrager med 6.500 USD om året – det er i dag 28.517 USD værd.

Joseph har også en traditionel IRA til en værdi af $219.714. Derudover har Joseph en ydelsesbaseret pensionsordning som en del af hans ansættelsesydelser hos Ameren. Den aktuelle værdi på pensionsordningen er $650.000.

Debra Peterson er 57 år, begyndte at arbejde som RN som 22-årig, og i en alder af 30 holdt hun op med at arbejde for at blive hjemmegående på fuld tid. Debra blev hjemme med sine børn i 10 år og gik tilbage på arbejde i en alder af 40 som RN.

Hun har en skatteudskudt 401(k)-plan til en værdi af $159.305 gennem sin arbejdsgiver på hospitalet. Debra åbnede en skattefritaget Roth IRA for fem år siden og bidrager med $6.500 om året - det er $36.496 værd i dag.

Sammen har Joseph og Debra en checkkontosaldo på $83.000 og en opsparingskonto til en værdi af $153.031.

De skylder i øjeblikket $155.033 på deres realkreditlån, Joseph skylder $15.000 på sit lastbillån, og Debra skylder $20.035 på sit billån.

Joseph og Debra har tre børn:Matt, der er 27 år og arbejder som linjekok i St. Louis; Morgan, der er 25 år gammel, bor stadig hjemme og er i gang med at afslutte kandidatskolen; og Samantha, der er 18 år og gør sig klar til at begynde på college. Joseph og Debra skal betale for Samanthas universitetsuddannelse.

Her er en total af deres aktiver og passiver:

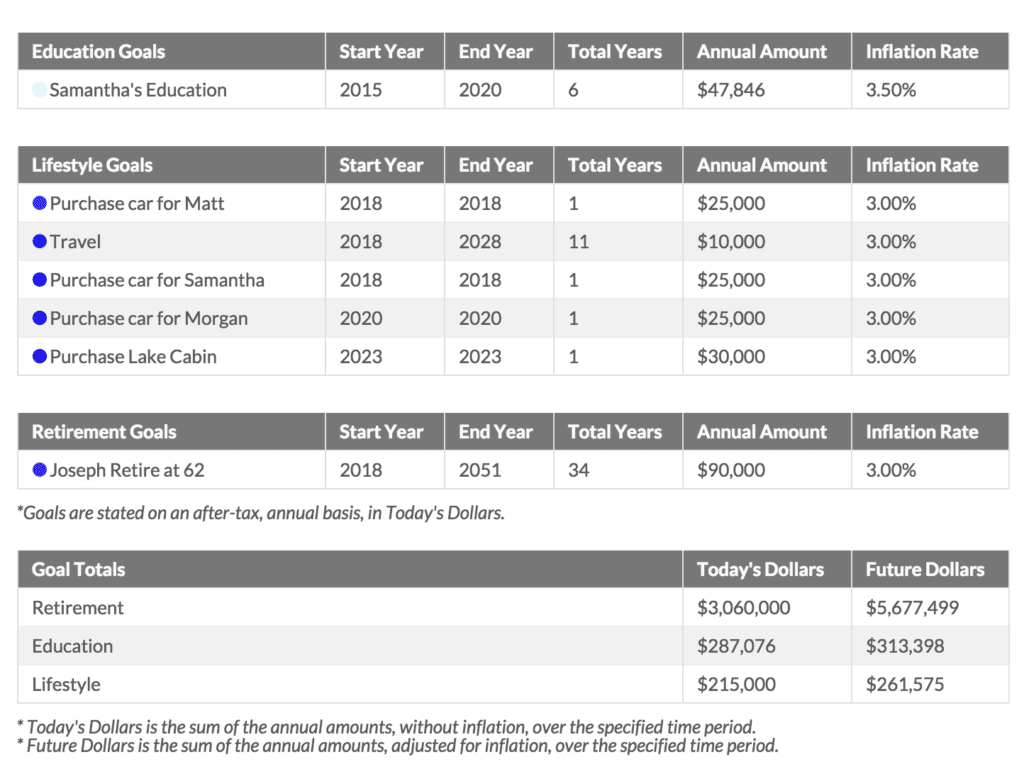

Joseph og Debra ønsker at have $90.000 om året til pensionering og har visse mål, de ønsker at opfylde, mens de lever komfortabelt i pension.

Først, da Joseph går på pension, planlægger han at bruge 25.000 dollars på at købe en ny bil til sin søn Matt, og så to år senere 25.000 dollars på at købe en ny bil til sin datter Morgan, og derefter om fire år 25.000 dollars på at købe en bil til Samantha.

Joseph og Debra ønsker også at begynde at rejse, så snart Joseph går på pension, så de planlægger at have $10.000 budgetteret om året for at rejse i 10 år i træk. De ønsker at rejse til Italien, Rom og Grækenland sammen. De ønsker også at tage deres børn med til New Zealand.

I 2023, fem år efter at Joseph går på pension, planlægger han at købe en hytte ved søen til ham og hans familie, hvor de kan tilbringe deres somre. Han planlægger at bruge $30.000 på kabinen.

Hvis en af mine kunder spørger, om de kan trække sig tilbage med $2 millioner, er vi nødt til at gå ud over tallene for at finde et solidt svar.

Derfor kan jeg godt lide at få kunderne til virkelig at tænke på pension, og hvordan de næste par år kommer til at se ud, inden vi begynder at få talt i gang. Her er det enkle spørgsmål, jeg stiller dem:

"Hvis vi skulle mødes om tre år fra i dag - og du skulle se tilbage på de tre år til i dag - hvad skulle der være sket i den periode, både personligt og professionelt, for at du kunne føle dig glad for dine fremskridt?"

Det er klart, at deres investeringers ydeevne og vores samarbejde vil være en del af denne ligning, men jeg vil gerne vide mere:

Efter at de har besvaret nogle af disse spørgsmål, dykker vi ned i tallene. Vi bruger en kontoaggregator kaldet Blueleaf som giver alle vores kunder mulighed for at se hele deres portefølje på ét sted.

Jeg er overrasket over, hvor mange mennesker der vil have flere 401(k) investeringskonti spredt ud på fem, seks, syv eller otte forskellige institutioner, men aldrig se på det under ét mikroskop. Det er, hvad Blueleaf tilbyder.

Indledningsvis vil vi bare tage et kig på deres nuværende allokeringer og derefter begynde at udføre stresstests for at se, hvordan disse porteføljer vil holde sig over tid.

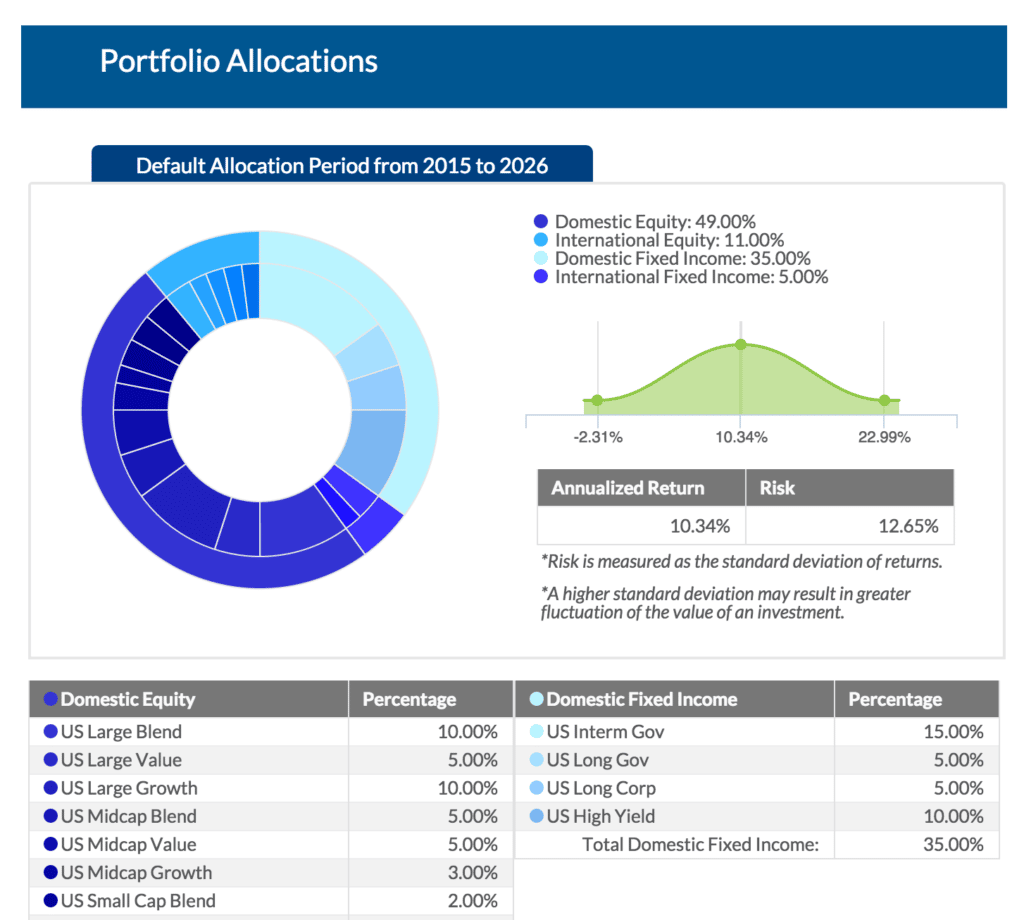

Baseret på risikotolerancen og deres indkomstbehov fastslog vi, at Joseph og Debra havde brug for omkring 60 % af deres investeringer i aktier og 40 % i obligationer i de første 10 år efter pensionering.

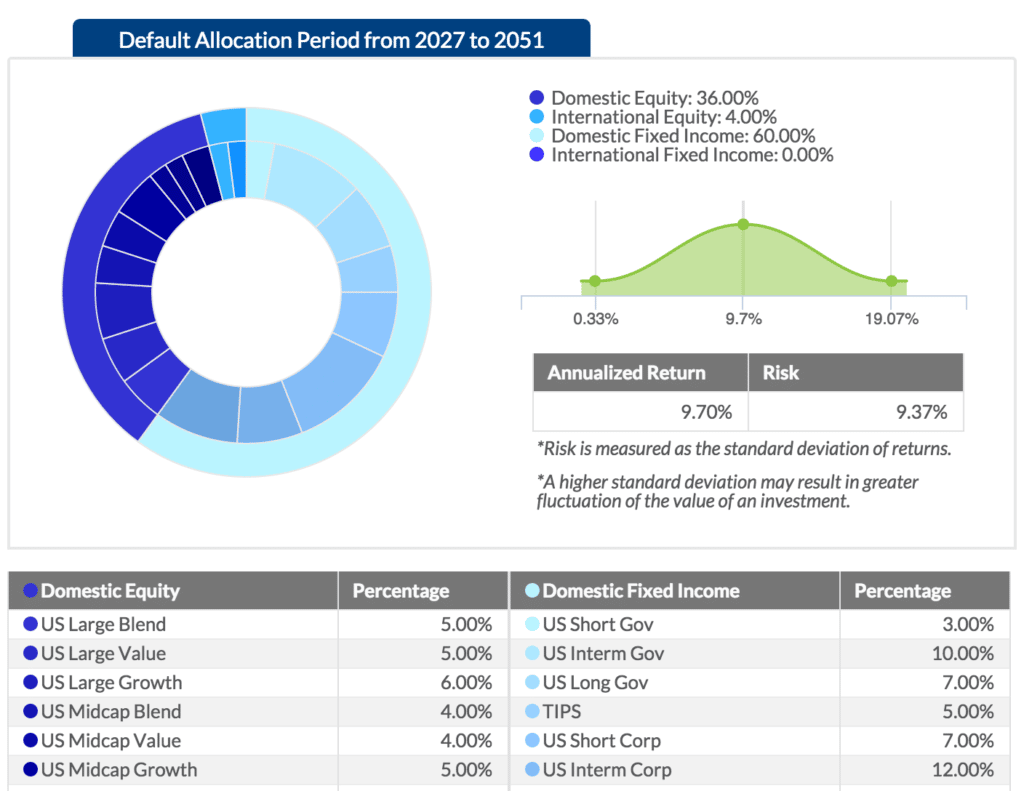

Efter nogle af deres mål om at købe timeshare og købe deres børns eksamensgaver, følte vi, at vi kunne nedtone tildelingen til 40 % aktier og 60 % obligationer (det er, hvad disse to grafer repræsenterer).

Jeg fortæller alle vores kunder, at output kun er så godt som input, så vi er nødt til at gøre vores bedste for at have en klar forståelse af vores økonomiske mål, og hvad vores indkomstbehov vil være, når vi går på pension.Jeg ved, at det er svært for nogle, men det forstærker bare, hvor vigtigt det er at have en form for budget, hvis du vil have en vellykket pensionering.

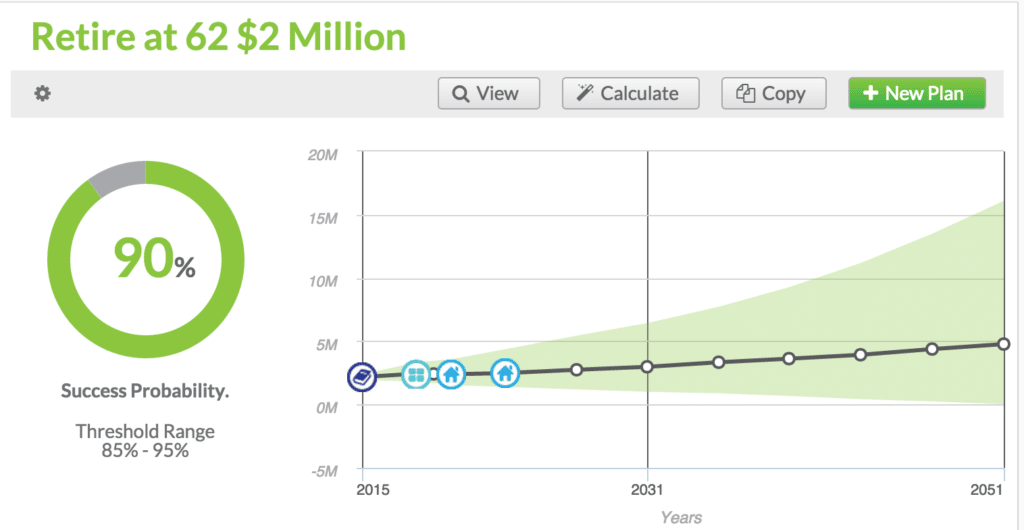

Baseret på alle disse tal, har Petersons en chance? Kan de trække sig tilbage med $2 millioner ved Josephs ønskede alder på 62? Lad os tage et kig.

Ifølge vores software til finansiel planlægning har de 90 % sandsynlighed for succes for at nå dette mål.

Hvad repræsenterer dette 90 %-tal præcist?

Den økonomiske planlægningssoftware kører 1.000 forskellige scenarier og tager et kig på hvert enkelt marked, vi har oplevet, godt og dårligt, og tager et kig på deres indkomstbehov, justeret for inflation. Så baseret på alt dette har de 90 % chance for at lykkes med deres mål om ikke at løbe tør for pensionspenge, hvilket ville være ved Josephs alder af 95.

Hvis du undrer dig, er dette gode nyheder. Typisk kan vi godt lide at se kunder i intervallet 85 % eller derover, så alt i 90'erne efterlader os temmelig selvsikre.

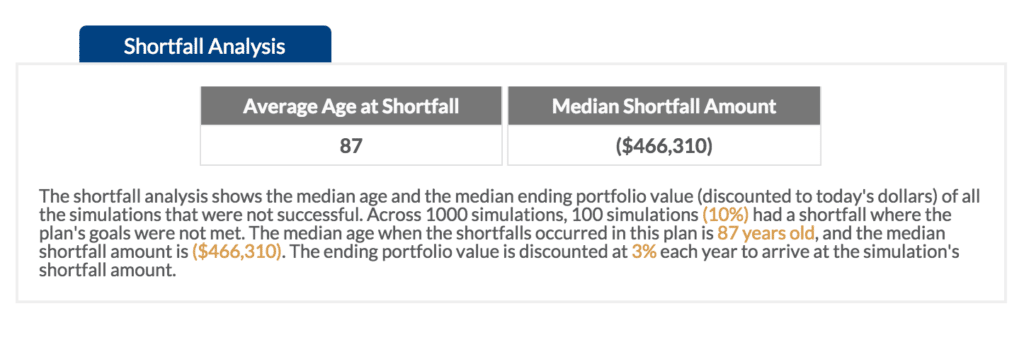

Så er der en chance for, at de løber tør for pensionsmidler? Er der en chance for, at de virkelig løber tør for penge med $2 millioner i deres portefølje?

Som du kan se, er den gennemsnitlige aldersmangel på 87, hvilket er langt forbi deres mest afgørende år på pension.

Den anden faktor, vi antager, er, at deres pensionsudgifter stiger på grund af inflation hvert eneste år.

Den anden faktor, vi antager, er, at deres pensionsudgifter stiger på grund af inflation hvert eneste år.

Jeg fortæller mange kunder, at pensionsudgifter normalt er mere som en klokkekurve, hvor de de første par år bruger meget mere af deres pensionsredeæg.

Efter de første år med at rejse og gøre ting, som de har ventet på at gøre som pensionist, begynder klokkekurven at falde, og deres udgifter falder. Dette er typisk tilfældet, men normalt er det ikke let at forudsige fremtiden.

Som du kan se, er der mange faktorer, der spiller ind i en forudsigelse. At forudsige den mest plausible præstation af en portefølje er ingen nem opgave. Faktisk er det en vanskelig forretning.

Heldigvis er der en række værktøjer tilgængelige, som kan hjælpe finansielle rådgivere med at give den bedst mulige rådgivning til deres kunder. Men problemet er, at mange af disse værktøjer er underudnyttede, og de rigtige spørgsmål bliver normalt ikke stillet.

Overvej også dette:Bare fordi en bestemt investering fungerede på en bestemt måde i et vist antal år, betyder det ikke, at investeringen vil fungere på samme måde i fremtiden. Tidligere resultater er ikke direkte korreleret til fremtidige resultater. Det kan være nemt for kunder – for ikke at tale om finansielle rådgivere – at glemme dette og gøre sig antagelser uden at overveje alle de mulige konsekvenser af en bestemt handling.Det er derfor, når jeg sidder ned med klienter, minder jeg dem om, at selvom der kan være en høj grad af sikkerhed for dette eller hint resultat, er der stadig en mulighed for, at et andet resultat kan ske.

Selvom der ikke er nogen måde at forudsige fremtiden med 100 % nøjagtighed, kan man blive bedre til at forudsige ved at overveje alle de kendte faktorer såsom planlagt ferietid, større indkøb og mere.

Jeg er for det første altid forsigtig, når jeg foreslår en fonds fremtidige resultater. Scott Beaulier, der skriver for Forbes, har ret, når han påstår:

"Bare" at være gennemsnitlig i finansverdenen er faktisk at være ret godt.

Hvis du hører en finansiel rådgiver hævde, at de konsekvent kan give dig et afkast på 12 % år efter år, er det måske blot én af mange grunde til, at du bør fyre dem og løbe den anden vej.

Petersons har en god chance for at udleve den pensionsdrøm, de havde forestillet sig, men hvis jeg skulle kaste deres projektioner i et mere gunstigt lys, ville jeg nok give dem for meget selvtillid. Sandheden er, at der er en chance for, at de kan løbe ind i uventede tilbageslag. Det er ikke sandsynligt, men det er muligt, og det skal de vide.

Kan Petersons få et behageligt otium med $2 millioner? Mest sandsynligt, ja. Men de skal forstå de involverede risici, lige så lidt som de kan være.

Kan du gå på pension med $2 millioner? Hvad med $1 million? Mitch Tuchman skriver for Forbes siger:

Du kan trække dig tilbage med en million dollars – eller et hvilket som helst andet beløb – ved at sætte dit mål og tage opsparing seriøst. En veldesignet investeringsportefølje vil bringe dig derhen, næsten uundgåeligt.

Nøgleordene her er, at du har brug for en "veldesignet" investeringsportefølje. Hvordan får du en af dem?

Sæt dig ned med en professionel, sørg for, at de overvejer så mange variabler som muligt, og design en plan. Tag dig god tid, når du spørger dig selv, om du kan gå på pension med et bestemt beløb - du har ikke råd til at tage fejl. Du kan også tjekke vores unikke økonomiske planlægningsproces The Financial Success Blueprint.