Overvejer du førtidspension? Hvis det er tilfældet, skal du planlægge omhyggeligt. Der er en række økonomiske udfordringer for førtidspensionister, som dem, der venter til 65 eller senere, ikke behøver at bekymre sig om.

For eksempel, mens du kan begynde at kræve sociale sikringsydelser så tidligt som 62, vil det skære i den ydelse, du modtager under hele pensioneringen. Ydermere, mens pensionister, der er over 65 år, modtager adskillige pensionsskattefordele på både stats- og føderalt niveau, er yngre pensionister ofte ikke berettigede til de samme fordele.

Planlæg for din førtidspension med SmartAssets super-smarte pensionsberegner.

En anden overvejelse, når du beslutter dig for at gå på førtidspension, er sundhedspleje. Mens folk, der er mindst 65 år gamle, kvalificerer sig til Medicare, bliver yngre pensionister nødt til at købe deres egen forsikring på det private marked. Dette kan koste tusindvis af dollars om året.

For at finde de bedste stater for en førtidspensionering kiggede SmartAsset på seks separate metrics for hver stat, og understregede skatter og leveomkostninger i vores analyse. Vi startede med at beregne effektive statslige og lokale skattesatser for pensionister i alderen 55-64, ved at bruge vores pensionsskat beregner til at simulere over 600 forskellige skattescenarier i hver stat.

Vi overvejede også salgsafgiftssatser, ejendomsskattesatser og leveomkostninger såsom sygesikring og bolig. (Læs mere om vores metode nedenfor.)

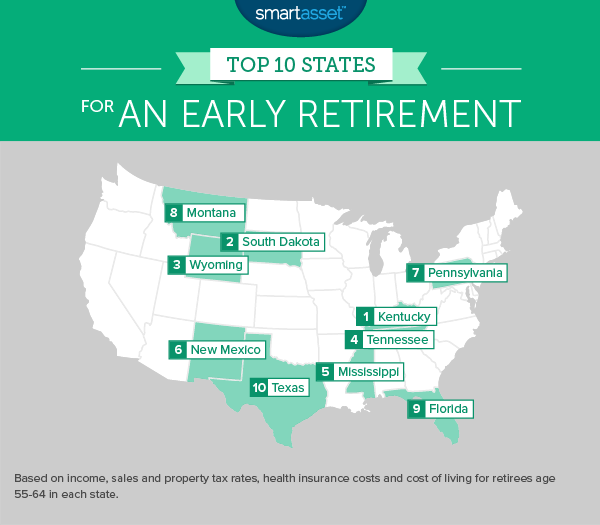

Kentucky

Kentucky kan være et godt sted at tilbringe en længere pension, lige fra de rullende bjergtoppe i Cumberland-bjergene til de frodige marker i Bluegrass-regionen. Selvom staten opkræver sin egen indkomstskat, betaler kun få pensionister den fulde skat, og mange betaler slet ikke noget.

Hvorfor? Staten tillader skatteydere at kræve et skattefradrag på de første $41.110 i pensionsindkomst, fra kilder som en 401(k) eller IRA. Og i modsætning til lignende regler i andre stater, er der ingen aldersbegrænsning for, hvem der kan kræve fradraget.

Ud over dette skattefradrag vil førtidspensionister i Kentucky sætte pris på lave leveomkostninger. De gennemsnitlige årlige boligudgifter i Kentucky er kun 8.544 USD, det fjerde laveste i USA. Ligeledes er leveomkostningerne i Kentuckys største byer, inklusive Louisville og Lexington, sammenlignelige med andre større byer i USA.

South Dakota

Mens nogle fremtidige pensionister kan tage pause med South Dakotas kølige vintre, kan det være det værd at give Mount Rushmore State et nærmere kig, når man planlægger førtidspension. Over hele linjen rangerer South Dakotas skatter tæt på de laveste i USA.

Det betyder, at hver krone, du gemmer væk, vil gå så meget længere, når du holder op med at arbejde – nøglen til en vellykket førtidspension. Ligeledes rangerer boligudgifterne i South Dakota (som har den sjette laveste befolkningstæthed i enhver stat) som de femte laveste i USA.

Wyoming

En pensionering i Wyoming er ideel for pensionister, der ønsker at tilbringe et godt stykke af deres gyldne år i det fri. Staten har nogle af landets mest betagende landskaber, fra dyrelivet i Yellowstone National Park til toppene af Grand Tetons og skråningerne af Jackson Hole.

Pensionister i Wyoming vil også nyde statslige og lokale skatter, der er blandt de laveste i USA. Wyoming har ingen statslig indkomstskat, og dens salgsskat rangerer som den ottende laveste i USA.

Førtidspensionister skal være opmærksomme på, at det kan være dyrt at købe sygeforsikring på det enkelte marked i Wyoming. Vi fandt ud af, at den gennemsnitlige årlige pris for en sølvplan i Wyoming kunne være over $11.000 om året, kun næst efter Alaska.

Tennessee

Frivilligstaten tilbyder førtidspensionister lidt af hvert. Memphis og Nashville har begge rig historie, god mad og noget af landets bedste livemusik. Dem, der søger naturlige vidundere, behøver ikke lede længere end Great Smoky Mountains National Park, 522.419 acres af bjerge og skov. Sportsfans kan kigge forbi til en kamp på et af verdens største stadioner, University of Tennessee's Neyland Stadium, som har en tilskuerrekord på 109.061.

Alt dette kan nydes uden at føle stresset af et budget begrænset af høje skatter eller leveomkostninger. Tennessee har ingen indkomstskat, og dets leveomkostninger er blandt de laveste i USA. Pensionister, der elsker at shoppe, bør dog tage det til efterretning. Tennessee har den højeste salgsafgift i USA.

Mississippi

Efterlønsmatematikken kan være svær at regne ud. Mens andre pensionister kan stole på social sikring som indtægtskilde, skal førtidspensionister udelukkende stole på opsparing i de første par år eller pensionering. I mellemtiden har de færre år til at bygge deres redeæg op.

At gå på pension i Mississippi kan gøre alt det regnestykke lidt nemmere. Staten har de laveste leveomkostninger af enhver amerikansk stat, med leveomkostninger mere end 15% under det nationale gennemsnit. Desuden vil seniorer, der lever af indkomst fra en 401(k), IRA eller pension, nyde godt af et ekstremt pensionistvenligt skattesystem. Al pensionsindkomst er fritaget for statslige og lokale skatter i Mississippi.

New Mexico

Mens pensionister, der er 65 år eller ældre, er berettiget til Medicare, kan førtidspensionister muligvis købe deres egen sygeforsikring på det enkelte marked. Sygesikringssatser for seniorer er begrænset til tre gange satserne for 20-årige, hvilket betyder, at seniorer ikke længere vil stå over for ublu præmier. Ikke desto mindre, i nogle stater, kan gennemsnitlige årlige præmier for seniorer være mere end $10.000 om året.

Ikke sådan i New Mexico. Vi fandt ud af, at en 60-årig, der købte en sølvplan i New Mexico, ville betale $5.150 årligt i gennemsnit. Det er den tredje laveste sats i USA

Pennsylvania

I modsætning til de fleste af de andre stater i det nordøstlige og midt-Atlantiske Hav, vurderer Pennsylvania ganske godt som en destination for dem, der ønsker at få en kickstart på pension. Staten fritager al indkomst fra pensionskonti, som en 401(k), fra beskatning. For skatteydere over 59,5 år er pensionsindkomst også fritaget.

Relateret artikel:529 planer i Pennsylvania

Beregn din pensionsskat i Tennessee.

Montana

Hvis du vil have, at din pensionisttilværelse skal have en udsigt over verandaen over elge og sneklædte tinder, kan Montana være et godt – og overkommeligt – valg. Der er ingen moms i Montana, og boligomkostningerne i gennemsnit kun 8.928 USD om året, det ottende laveste i landet.

Mens førtidspensionister skal betale statsskat af deres pensionsindkomst, er satserne relativt lave. For eksempel fandt vi ud af, at en 60-årig med $40.000 i indkomst fra pensionskonti ville betale $1.483 i statsskat i Montana, som også kan trækkes fra føderale skatter.

Florida

Sunshine State er en favorit blandt pensionister på grund af dets varme vejr, endeløse strande og venlige indkomstskattemiljø. Der er ingen statslig indkomstskat i Florida, hvilket sparer pensionister for hundreder eller tusindvis af dollars om året sammenlignet med de fleste andre stater på østkysten.

For førtidspensionister er leveomkostninger særligt vigtige. I denne henseende vurderer nogle dele af Florida godt, mens andre ikke gør. For eksempel er boligudgifterne i Miami-området ret høje, mens panhandle-byer som Tallahassee er langt mere overkommelige. Førtidspensionister skal vælge omhyggeligt, når de slår sig ned for at sikre, at deres redeæg kan dække deres pensionsudgifter.

Texas

Den største af de lavere 48 stater, Texas, tilbyder en bred vifte af geografiske og kulturelle muligheder, når førtidspensionister vælger at slå sig ned. Der er større byer som Houston og Dallas. San Antonio og Austin har historie, musik og god mad. Der er strandbyer langs bugten og bjergkæder som Chisos og Guadalupes i det vestlige Texas.

Førtidspensionister i Lone Star State vil nyde godt af statens relativt lave leveomkostninger. Texas har ingen personlig indkomstskat, selvom ejendomsskattesatserne er blandt de højeste i USA

SmartAssets rangering af de bedste stater til førtidspension fokuserede på to økonomiske overvejelser, der er vigtigst for førtidspensionister:skatter og leveomkostninger. Vi så på seks målinger overordnet, som angivet nedenfor:

For at beregne effektive indkomstskattesatser kørte vi over 30.000 simuleringer af vores pensionsskat beregner. Vi simulerede de statslige og lokale indkomstskatter, der betales i hver stat for personer i alderen 55, 60 og 64, med pensionsindkomst, der spænder fra $20.000 årligt til $80.000 årligt.

Ligeledes brugte vi Kaiser Family Foundations sygeforsikringsberegner for at beregne de gennemsnitlige omkostninger ved sygeforsikringsplaner i hver stat. Vi beregnede prisen på en sølvplan for en 60-årig i de fem største amter i hver stat. Vi har ikke indarbejdet nogen potentielle tilskud, som varierer afhængigt af indkomst.

Til sidst rangerede vi hver stat på disse seks målinger. Vi tog derefter gennemsnittet af disse placeringer, hvilket gav dobbeltvægt til de effektive indkomstskattesatser og lige vægt til alle andre målinger. Scorer fra 0-100 blev beregnet ud fra den gennemsnitlige placering. En stat, der rangerede først for hver metrik, ville have scoret perfekt 100, mens en stat, der rangerede sidst ville have scoret et nul.

Data om ejendomsskatter og boligomkostninger kommer fra U.S. Census Bureau. Data om leveomkostninger kommer fra Rådet for Fællesskabs- og Økonomisk Forskning.

Spørgsmål om vores undersøgelse? Kontakt os på [email protected].

Fotokredit:©iStock.com/alexeys