Ved du, hvor meget du skal bruge for at kunne gå på pension? Ifølge en nylig undersøgelse mener omkring 63 % af de amerikanske arbejdere, at de vil have brug for 500.000 USD eller mere for at leve komfortabelt i pension. 1 Når du ved det, kan du antage, at de fleste amerikanere arbejder på at bygge et redeæg. Men det er ikke helt hele historien.

Ifølge en undersøgelse udført af Ramsey Solutions har halvdelen af babyboomerne mindre end 10.000 USD opsparet til pensionering. 2 Og den generation har haft længst tid til at redde! Det er ikke underligt, at 56 % af de arbejdende amerikanere mister søvn ved at tænke på pensionering. 3 Når det kommer til pensionsopsparing, er de fleste mennesker langt bagud, og de ved det.

Hvis du vil have muligheder i dine gyldne år, har du brug for et stort redeæg. Men lad os se det i øjnene, at spare op til pension er hårdt arbejde, og det sker ikke fra den ene dag til den anden.

Men her er den gode nyhed:Du har to kraftfulde værktøjer, når det kommer til at opbygge din pensionsopsparing.

Er du nysgerrig efter, hvad de er? Lad os grave ind.

At bygge et redeæg tager tid og arbejde, men det er ikke kompliceret. Det eneste, der skal til, er at udnytte dine to mest kraftfulde formueopbygningsværktøjer:din indkomst og sammensat vækst.

Her er, hvordan disse to værktøjer skaber en vindende spilleplan for din pensionsopsparing.

Den første nøgle til at bygge et redeæg er ret indlysende:Du skal faktisk spare penge. Hvis du aldrig sætter nogen penge til side til din fremtid, vil du ikke finde det magisk at vente på dig, når du går på pension.

Det er dog lettere sagt end gjort, ikke? Vi forstår det. Det er svært at afsætte en del af din indkomst til fremtiden, især når dit budget allerede føles tyndt. Derfor er det så vigtigt at komme ud af gælden og opbygge en fuld nødfond, før du begynder at investere.

At slippe af med din gæld frigør dit budget for at spare til fremtiden. Og når du har sparet tre til seks måneders udgifter, behøver du ikke at stjæle fra din pension for at betale for en uventet taglækage eller bilreparation.

Vi anbefaler, at du sparer 15 % af din bruttoindkomst op til pension. Hvis din arbejdsplads tilbyder et match på dine 401(k)-bidrag, er det stedet at starte.

Når du har investeret op til en hvilken som helst virksomhedsmatch i din 401(k), skal du investere den resterende procentdel i en Roth IRA. En finansiel rådgiver kan hjælpe dig med at vælge gode vækstaktiefonde og holde din investeringsportefølje diversificeret.

Når det kommer til din pensionsopsparing, skal du ikke undervurdere tidens magt. Jo tidligere du begynder at investere, jo længere skal dine penge vokse. Det er rigtigt, vi taler om sammensat vækst!

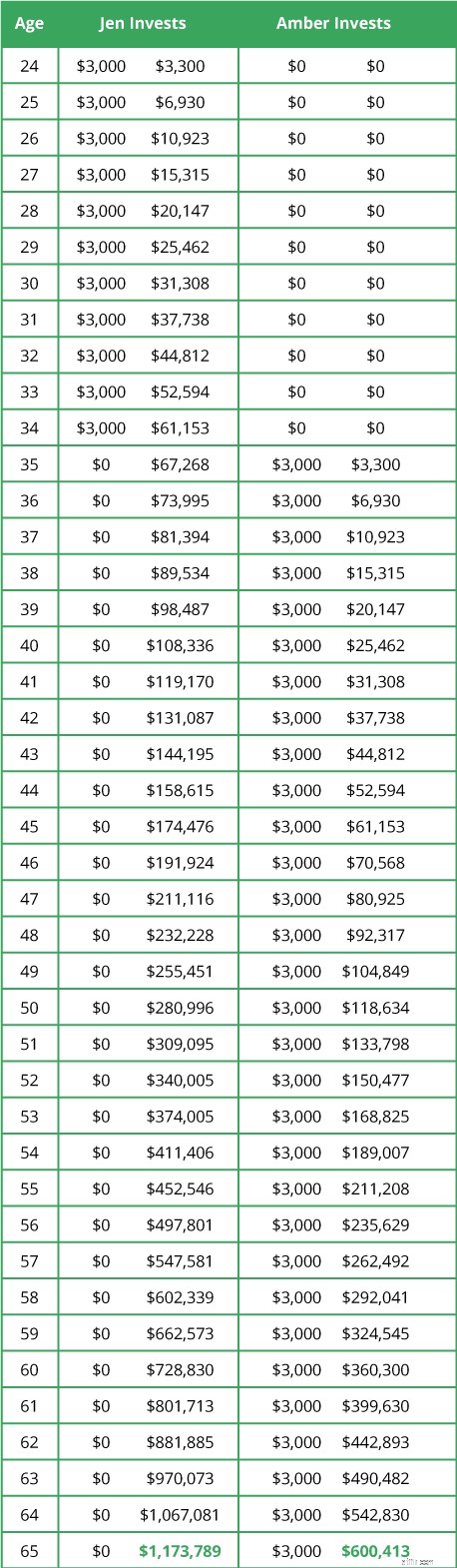

Overvej Jen og Amber. De ved begge vigtigheden af at spare op til pension, men de tager to forskellige veje for at nå dertil.

Efter pensionistfesten sammenligner Jen og Amber deres redeæg. Lad os antage, at begge deres investeringskonti voksede med den historiske gennemsnitlige afkastrate for S&P 500 i løbet af investeringens levetid. Hvem tror du kommer ud i toppen? Resultaterne kan overraske dig.

Hvor skørt det end kan virke, skød Amber udnæsten tre gange mere penge end Jen endnu gik på pension med kun halvdelen af redeægget. Hvordan endte Jen med næsten 1,2 millioner dollars, mens Amber kun har omkring 600.000 dollars?

Det hele kommer ned til styrken af sammensat vækst.

Både Jen og Amber investerede i vækstaktiefonde, der opnåede markedsgennemsnittet. Men Jen gav hende penge mere tid til at vokse - og det gjorde hele forskellen i størrelsen på hendes redeæg. Med sammensat vækst er tid virkelig lig med penge.

Dette eksempel er et klart bevis på, at hver dag du udskyder opsparing til pension, mister du chancen for at tjene gratis penge.

Men alt er ikke tabt, hvis du stadig ikke er begyndt at investere. Det er fordi sammensat vækst ikke er det eneste værktøj, du har. Hvor meget du investerer betyder lige så meget.

Lad os sige, at du er 40 år uden pensionsopsparing. Kan du stadig pensionere en millionær? Absolut! Du skal bare bidrage med flere penge for at komme dertil. Hvis du investerede omkring $650 om måneden, kunne du have lidt over $1 million i pension. Det er ikke for sent at komme i gang!

At bygge et redeæg er ikke raketvidenskab. Du skal bare bruge dine mest kraftfulde værktøjer:din indkomst og sammensat vækst. Jo hurtigere du begynder at spare, jo hurtigere når du selvfølgelig dit mål – med færre penge op af lommen.

Hvis du ikke er sikker på, hvad der skal til for at nå dine pensionsmål, så spørg en investeringsekspert, du stoler på, om at vise dig dine muligheder. Ikke alene vil en professionel hjælpe dig med at forstå dine investeringer, men de kan også hjælpe dig med at opbygge en overordnet pensionsordning.