Har du spørgsmål til denne undersøgelse? Send en e-mail til os eller besøg vores nyhedsrum for mere information.

Fremtiden holder mange mennesker vågne om natten:56% af amerikanerne mister søvn ved at tænke på pensionering, og angst er den største følelse, som søvnberøvede amerikanere forbinder med deres gyldne år. Stress er bestemt skyld i mange tilfælde – men det er ikke den eneste følelse, der holder folk vågne om natten.

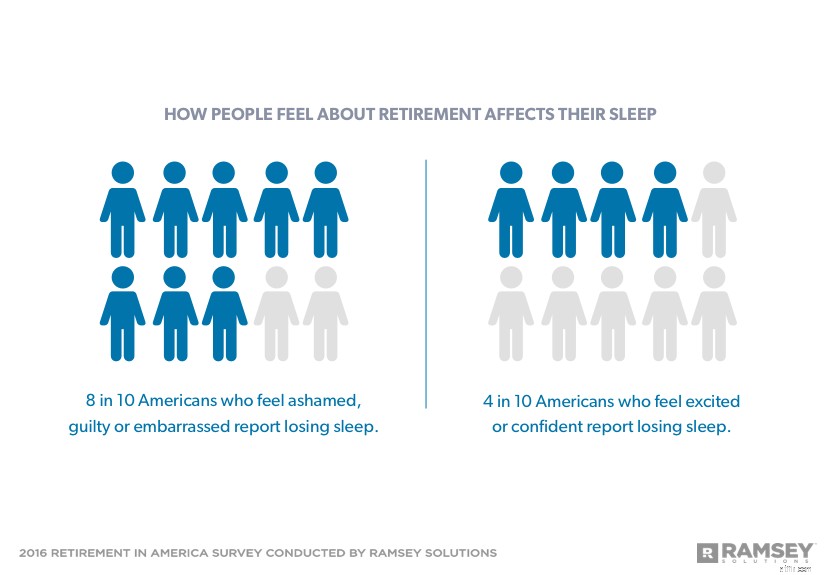

Otte ud af 10 amerikanere, der skammer sig, føler sig skyldige eller flov over pensionering, mister søvn ved at tænke på deres fremtid. Den gode nyhed er, at jo bedre folk har det med at gå på pension, jo mere søvn får de. Mindre end halvdelen af amerikanerne, der føler sig begejstrede eller overbeviste om deres fremtid, siger, at de mister søvn efter pensionering.

At spare mere kan virke som en simpel løsning på problemet med søvntab. Penge er dog ikke nok alene til at lette pensionsproblemer. Folk har også brug for en plan og et mål.

I 2016 bestilte Ramsey Solutions en undersøgelse af mere end 1.000 amerikanske voksne for at evaluere pensionstilstanden i Amerika. Den tredje i en firedelt serie af rapporter baseret på undersøgelsesresultaterne fokuserer på, hvordan tanker om pensionering påvirker amerikanernes stressniveauer og søvnmønstre.

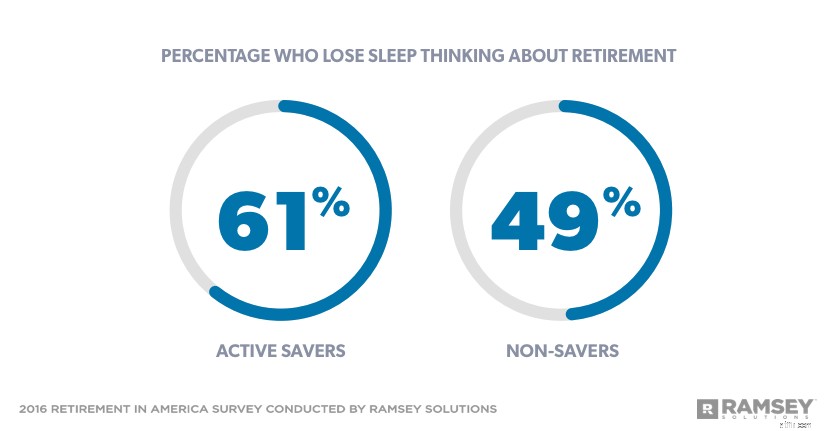

Selvom opsparing til pensionering fører til positive følelser, såsom selvtillid, spænding og optimisme, garanterer det ikke en bedre nattesøvn:61 % af aktive opsparere mister søvn over pensionering sammenlignet med kun 49 % af ikke-opsparere.

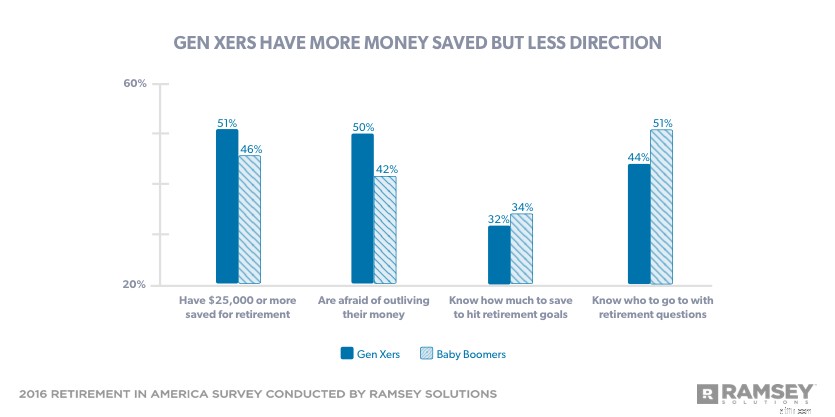

Når det kommer til pensionering, gør Gen Xere mange ting rigtigt. De er mere fokuserede på at forberede sig på deres gyldne år end andre generationer og er mere tilbøjelige til aktivt at spare og bruge tid på at planlægge deres pensionering. Gen Xere kan også prale af større redeæg:51 % af Gen Xere har 25.000 USD eller mere opsparet til pension sammenlignet med 46 % af Baby Boomers.

Alligevel indrømmer halvdelen af Gen Xere, at de er bange for at overleve deres penge. Faktisk rapporterer Gen Xere om højere niveauer af angst og er mere tilbøjelige til at miste søvn end Baby Boomers, på trods af at Gen Xere har mere tid at spare. På trods af alle deres bestræbelser på at opbygge en bedre fremtid, er Gen X den mindst sandsynlige generation, der ved, hvor mange penge de skal spare for at nå deres pensionsmål, eller hvem de skal gå til for spørgsmål om pensionering.

Gen Xers har måske ikke 40 år til at bygge et stort redeæg, men der er stadig tid til at nå deres mål, hvis de arbejder hårdt. En 40-årig, der har 25.000 USD opsparet i dag, kunne bryde 1 million USD-grænsen ved at bidrage med 875 USD om måneden til deres pensionskonto i de næste 25 år.[1]

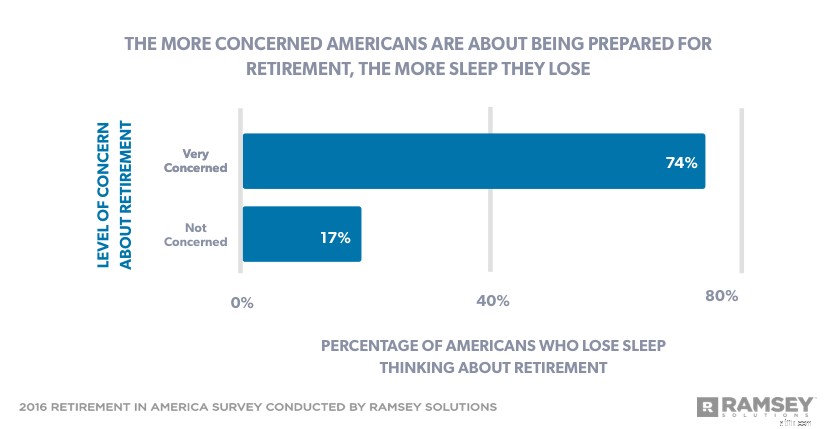

Pensionsproblemer har en negativ indvirkning på søvnen:74 % af amerikanerne, der er meget bekymrede for deres fremtid, mister søvn sammenlignet med kun 17 % af dem, der slet ikke har nogen bekymringer. At tage skridt til at forbedre selvtilliden til pensionering kan reducere disse bekymringer, hvilket resulterer i bedre søvn.

Amerikanere med $100.000 eller mere i deres redeæg er mest tilbøjelige til at sige, at de føler sig sikre på pension. Men selv om tillid kan begynde med at spare, slutter den ikke der. En vigtig forskel, der adskiller selvsikre amerikanere fra resten, er det simple faktum, at de holder øje med bolden. Ni ud af 10 mennesker, der har det godt med deres fremtid, siger, at de er fokuserede på at forberede sig til pensionering.

Pensionstillid sker ikke ved et uheld. Mange mennesker sætter pensionering på autopilot, og tror, at det vil passe sig selv, og undrer sig så over, hvorfor de føler sig så stressede. De, der arbejder hårdt dag ud og dag ind for at flytte deres fremtid fremad, ser frem til pensionering med meget mere selvtillid.

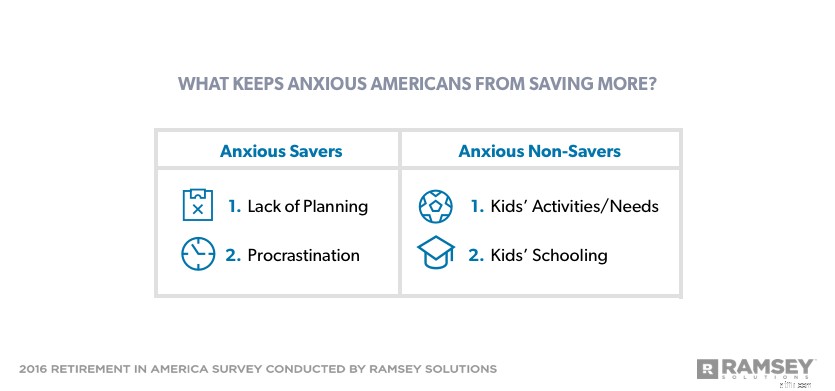

Opsparere, der føler sig angste for pensionering, rapporterer manglende planlægning og udsættelse som deres største opsparingsbarrierer, mens ikke-opsparere med angst er for fokuserede på deres børn til at lægge penge til side for fremtiden.

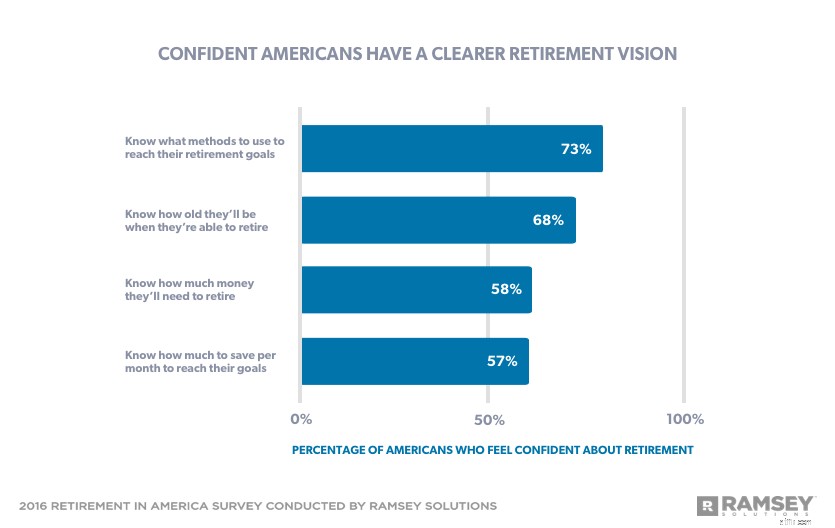

Det er ingen overraskelse, at selvsikre amerikanere er de mest tilbøjelige til at sige, at de bruger tid på at arbejde på en plan for pensionering. Som følge heraf har de en klar vision for deres fremtid. Folk, der forbinder selvtillid med pensionering, har højst sandsynligt specifikke pensionsmål og ved, hvilke skridt de skal tage for at nå dem.

At have en plan betyder noget. Når folk ved, hvor meget de skal spare hver måned, hvor pengene kommer fra, og hvilke investeringsmetoder de vil bruge for at nå deres mål, vil de føle sig mere sikre på deres pensionsordning.

Folk behøver ikke at fokusere hvert minut af hver dag på pension for at nyde de positive fordele ved at planlægge fremad. Amerikanere, der tænker på pensionering, deres pensionsmål og/eller deres pensionsplan omkring en gang om ugen, rapporterer de højeste niveauer af tillid.

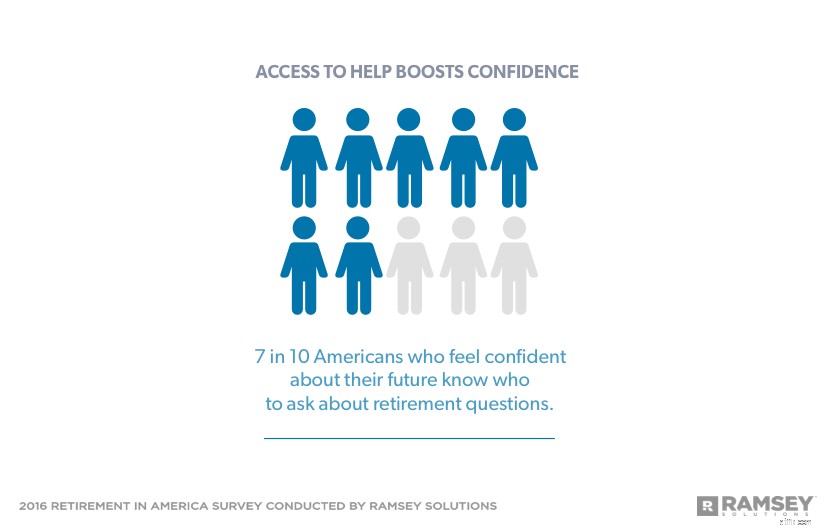

Det kan betale sig at vide, hvor man skal henvende sig for at få ekspertise, når det kommer til pensionsplanlægning. Desværre forhindrer negative følelser mange mennesker i at få professionel hjælp med deres fremtid. Amerikanere, der ikke er trygge ved at tale med en finansiel rådgiver om pension, har tre gange større sandsynlighed for at føle fortrydelse og mere end dobbelt så stor sandsynlighed for at føle skyld og skam, end dem, der siger, at de føler sig meget trygge ved at tale med en finansiel rådgiver om pensionering.

Alle har fortrudt, når det kommer til deres økonomi, men folk lader ofte deres økonomiske fejl forhindre dem i at komme videre. Det er vigtigt for folk at huske deres tidligere fejl, så de ikke begår dem igen. Men de bør ikke lade disse fejl hindre deres økonomiske fremtid.

Uanset hvilken økonomisk situation en person befinder sig i, er det vigtigt at arbejde med en finansiel rådgiver, der har deres bedste interesse i tankerne – en person, der vil tage sig tid til at forklare hvad og hvorfor for dem.

En samtale er klart det værd. Amerikanere, der arbejder med en finansiel rådgiver, er næsten dobbelt så sandsynlige som dem, der ikke siger, at de er meget sikre på, at de vil have penge nok til at gå på pension. De er også mere tilbøjelige til at have et sekscifret redeæg:44 % af de mennesker, der samarbejder med en professionel, har 100.000 USD eller mere opsparet til pension mod kun 9 % af dem, der flyver solo.

Gode økonomiske rådgivere bruger ikke skam som et værktøj til adfærdsændring. De uddanner dig om dine pensionsmuligheder og arbejder sammen med dig for at vise dig, hvad der skal til for at få succes.

Hvis én følelse hersker, når det kommer til pensionering i Amerika, er det håbet:48 % af amerikanerne føler sig håbefulde om deres fremtid – uanset hvor langt bagud eller foran de er på vej til pensionering.

Alle kan lave en plan. Hvis en person ønsker at eliminere pensionsstress, bør de tage sig tid til at tænke over, hvordan pensionering ser ud for dem, og hvor mange penge de allerede har sparet. Når de først forstår, hvor de er i forhold til, hvor de skal være, kan de begynde at lukke det hul og få tillid til deres overordnede pensionsordning.

Retirement in America er en forskningsundersøgelse udført med 1.016 amerikanske voksne for at få en forståelse af holdninger, adfærd og opfattelser omkring emnet pensionering. Det nationalt repræsentative udvalg blev undersøgt mellem 26. februar og 1. marts 2016 ved hjælp af et tredjepartsforskningspanel.

Til formålet med denne undersøgelse er de forskellige generationer defineret som følger:

Baby Boomers:Født 1946–1964

Generation X:Født 1965–1979

Millennials:Født 1980–1997

[1] $25.000 startsaldo med $875 månedlige bidrag til 8 % afkast sammensat månedligt over 25 år =$1.021.199,79

Har du spørgsmål til denne undersøgelse? E-mail os!

Retirement in America er en forskningsundersøgelse udført med 1.016 amerikanske voksne for at få en forståelse af holdninger, adfærd og opfattelser omkring emnet pensionering. Det nationalt repræsentative udvalg blev undersøgt mellem 26. februar og 1. marts 2016 ved hjælp af et tredjepartsforskningspanel.

Til formålet med denne undersøgelse er de forskellige generationer defineret som følger:

Baby Boomers:Født 1946–1964

Generation X:Født 1965–1979

Millennials:Født 1980–1997

$25.000 startsaldo med $875 månedlige bidrag til 8 % afkast sammensat månedligt over 25 år =$1.021.199,79