Hvis du er en millennial, så ved du allerede, at du får en dårlig rap – hvad med stereotyperne om avocadotoast og jobhopping. Og selvfølgelig er der masser af 25-40-årige, der lever falske "rige" liv på sociale medier, som er rigtige gik i stykker i det virkelige liv. Men de repræsenterer ikke hele din generation! Vi taler hele tiden med millennials, som er laser-fokuserede på at træffe smarte pengevalg i dag, så de kan pensionere en millionær.

Uanset om du stadig kæmper med gæld eller går fuld gas mod dit pensionsmål, er der en fast vej, vi anbefaler til alle, der sigter efter at blive millionærer.

For det første, millennials, har I alle stået over for nogle store økonomiske udfordringer i jeres liv. Nogle kunne du ikke hjælpe (som en recession og en pandemi), men andre kunne du (kreditkort, dårlige realkreditlån, studielån). Mange af jer får jeres penge på rette spor, og det er en rigtig god ting for jeres pension. I en undersøgelse bestilt af Ramsey Solutions fandt vi ud af, at 58 % af millennials allerede sparer op til pension. Af disse opsparere ønsker omkring 70 % af dem, at de sparede mere, og 80 % af dem planlægger at spare mere senere.

Vi ønsker at fremhæve nogle af de unikke faktorer, der former din generations økonomiske fremtid.

Jobændringer. Hele 49 % af millennials siger, at de ville sige deres job op inden for to år. 1 Årsagerne varierer, men jobskift påvirker velstandsopbygning. At flytte fra job til job kan betyde, at man går glip af frynsegoder forbeholdt langtidsansatte, såsom bonusser, overskudsdelingspuljer og lønforhøjelser.

Gæld. Vores undersøgelse viste også, at millennials rapporterede en gennemsnitlig gæld på $30.580 med en husstandsindkomst på $55.200. Det er en lille skovl til en stor hul! Hvis du starter i minus, tror du måske, at det er umuligt at blive millionær. Men vi lover dig, at det ikke er det.

FOMO og YOLO. Det er "frygt for at gå glip af noget" og "du lever kun én gang." Ingen ønsker at gå glip af livets eventyr eller de finere ting, men de ting kommer med tiden. Når du tager en tur, du ikke har råd til, køber den dyre bil eller sætter designerstøvler på et kreditkort, tager du et stort lån mod din fremtid.

Livsstilsforventninger. Her er nogle sandheder:Når du dimitterer fra college, er det ikke meningen, at du skal bo i en ejerlejlighed med udsigt over byen. Det er ikke meningen, at du skal have et skab fyldt med dyrt tøj. Detailbranchen har lokket vores kultur med løgne om status og ejendele, og vi har slugt dem - krog, line og synke. Virkeligheden er, at efterhånden som din karriere vokser, vil din indkomst også vokse. Men flid og konsekvent hårdt arbejde vil altid være påkrævet.

Digitalt forbrug. Det er ingen hemmelighed, at jo yngre du er, jo større er sandsynligheden for, at du vil udnytte teknologien, selv når det kommer til forbrug og opsparing. Med flere og flere mennesker, der vælger et betalingskort til hverdagsudgifter og foretrækker online-shopping frem for indkøb i butikker, er det ikke underligt, at overforbrug er sådan et problem. Når vi ikke fysisk afleverer kontanterne, vil vi sandsynligvis bruge mere.

Bekvemmelig livsstil. Hvem elsker ikke et måltid, der er tilberedt af en anden, og derefter pakket sammen og leveret direkte til dig? Men alle de påkørende ordrer, leveringer direkte til din hoveddør eller bare et hurtigt stop på tankstationen eller apoteket koster penge, som du ikke behøver at bruge. Du kan vælge at leve anderledes og høste frugterne af at svømme opstrøms mod strømmen af gæld og kommercialisme.

Sandheden er, at det kræver en hel del at sige nej nu, så du kan sige ja, alt hvad du vil senere, at nå store pengemål – som at komme ud af gælden, betale af på dit hjem eller pensionere en millionær.

Okay, nu er det tid til at få en bevidst plan for at flytte dig fra fantasi til virkelighed.

Ingen plan kan virkelig være effektiv uden et "hvorfor." Hvad er et hvorfor? Det er det, der driver dig. Årsagen eller resultatet, der motiverer dig og presser dig til at fortælle dig selv igen og igen:"Dette er det værd. Jeg kan gøre det." Måske er din grund til, at dine børn skal være med på rejsefodboldholdet. Eller så kan din ægtefælle være hjemmegående forælder. Eller så kan du pensionere en millionær millennial og kende komfort og frihed i dine senere år. Vælg et hvorfor, der hjælper dig med at holde fokus, uanset hvilke vejspærringer der er forude.

Hvornår skal du begynde at spare op til pension? Det bedste svar er i går. Da vi endnu ikke har tidsmaskiner, er det næstbedste tidspunkt at begynde at spare op til pension nu – som i dag. Det vil sige, når du er ude af gæld.

Hvis du har fået betalt al din gæld undtagen dit realkreditlån og en fuldt finansieret 3-6 måneders nødfond, så er det tid til at investere. Det kalder vi Baby Step 4 , og det betyder, at du investerer 15 % af din husstandsindkomst mod pensionering.

Opbygning af rigdom tager tid, men som årtusind har du et stort ben op. Tiden er på din side. Jo før du begynder at spare op til pension, jo yngre vil du være, når du når millionærstatus og jo færre af dine egne penge skal du investere for at nå dertil (mere om det på blot et sekund). Lad os først tage et kig på, hvordan investering nu versus senere udspiller sig.

Afhængigt af definitionen, millennials spænder typisk fra dem, der er født omkring 1981-1996, giver eller tager et år. Lad os antage, at Megan er en millennial på den yngre side. Hvis Megan lægger 15 % af sin løn på 40.000 USD, eller 500 USD om måneden, kan du se her, hvor meget hun vil tjene i en alder af 65, baseret på hvornår hun begynder at investere:

Begyndte at investere konto i en alder af 65

Alder 25 $2,9 millioner

Alder 35 $1 million

Alder 45 $378.000

Alder 55 $105.000

Lad os se på dette på en anden måde:

Aldersmærke Begyndte Beløb Investeret Beløb ved Alder 55

25 $500 $1 million

35 $1.400 $1 million

45 $5.000 $1 million

Kan du se vigtigheden af at investere tidligt? Jo tidligere du begynder at investere til pension, jo hurtigere når du det million-dollar-mærke. Hvis du venter med at investere, bliver du nødt til at investere mere hver måned (hvilket betyder, at du har brug for en endnu større indkomst) eller investere i en længere periode (hvilket kan betyde, at du arbejder ind i dine "pensioneringsår"). Selvom Megan starter senere, som 35-årig, bliver hun stadig millionær.

Når det kommer til pensionering, og specifikt at nå syvcifret status, taler vi om at blive meget strategiske med vores investeringer. Men strategisk behøver ikke at betyde forvirrende! Så først skal du forberede dig på succes ved at tale med en finansiel rådgiver ASAP. Og mens du gør det, skal du gå videre og begynde at omformulere, hvad det vil sige at gemme.

Dette er ikke din mors pengemarkedskonto eller den opsparingskonto, der fulgte med din checkkonto. Du ønsker at placere dine penge, hvor de kan tjene den største rentes rente. Kan du huske, da vi sagde tidligere, at en fordel ved at spare til pension tidligere betyder, at du skal lægge færre af dine egne penge i puljen? Nå, det er her, det spiller ind.

Tænk over det sådan her:Lad os sige, at du sætter 1.000 USD ind på en pengemarkedskonto og rør den ikke i et år. Med gennemsnitlige årlige renter på pengemarkedskonti, der ligger omkring 0,10-0,15 %, betyder det, at du vil tjene omkring $1,50 i rente ultimo året med rentetilpasning månedligt. Ikke sikker på, hvad du kan få for $1,50 i disse dage, men det vil ikke give dig en tur til Tahiti.

Men sig, at du sætter de samme 1.000 $ i aktiefonde med god vækst med gennemsnitlige afkast på omkring 10–12 %. Ikke alene spreder du din risiko sikkert på tværs af mange virksomheder med stærke track records, men du opbygger også din saldo så meget hurtigere takket være højere renters rente. Ved årets udgang, selvom du ikke føjede andet til din konto, ville du have noget tættere på $126 i interesse. Det lyder selvfølgelig meget bedre end $1,50.

Den eneste investeringsmulighed, vi anbefaler, er investeringsforeninger med vækstaktier med en historie med stærke afkast. Det er det.

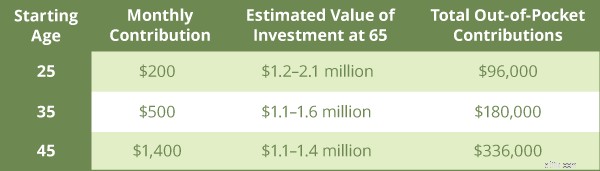

Hvis du begynder at investere, når du er 25, kan du nå dit pensionsmål – måske endda bryde 2 millioner dollars – med kun 200 USD om måneden. Det er mindre end halvdelen af den gennemsnitlige bilbetaling!

Og her er en endnu større takeaway:Kun $96.000 af det million-dollar-redeæg kommer fra din egen lomme. Resten er renters rente, der arbejder hårdt for dig. Sådan ser det ud at begynde at investere i forskellige aldre, og hvor mange af dine egne penge du skal investere for at få en million dollars.

Så hvad sker der, hvis du udskyder din pensionsopsparing i et årti eller to?

Tres procent af millennials siger, at de er åbne over for en ny jobmulighed – det er 15 % mere end ikke-millennials. 2 Derudover rapporterer mere end 20 % af millennials, at de har skiftet job inden for det seneste år. 3 Det er tre gange mere end ikke-millennials, der rapporterer at skifte job. 4

Så hvis du er millennial, og du finder dig selv at skifte job hvert par år, så glem ikke din 401(k) – også kendt som din virksomhedssponsorerede pensionskonto. Du bør altid rulle din 401(k) fra din tidligere arbejdsgiver til en individuel pensionskonto (IRA). En traditionel 401(k) ruller ind i en traditionel IRA. En Roth 401(k) ruller ind i en Roth IRA. Lad ikke dine pensionsinvesteringer hænge ud i et sort hul. Sæt dem i arbejde!

Investering føles overvældende for de fleste i starten. Men det behøver det ikke at være. Hvis dit mål er at blive millionær millennial, så følg trinene ovenfor.

Ja, det er bedre at komme i gang nu end senere. Men uanset hvor du er i din pengerejse, har vi en plan, der virker. Slå al din gæld ud, få den 3-6-måneders nødfond på plads, så begynde at investere 15 % af din husstandsindkomst til pension. Og få dine penge de rigtige steder.

For at blive millionær millennial kan du ikke have en sæt-det-og-glem-det-tankegang. Tag dine penge og din fremtid i dine egne hænder (med hjælp fra en finansiel rådgiver). Hold øje med dine investeringskonti. Behold din drøm og dit hvorfor i live.

En ting, vi ser millennials få ret om pensionering i disse dage, er at bede om hjælp. Nej, ikke hjælp fra mor og far til at betale af på studielån, men hjælp fra fagfolk, der kan navigere i det økonomiske, de færreste af os blev undervist i hjemmet eller i skolen. En god finansiel rådgiver er guld værd. Millennials, der læner sig op af en professionel for at få hjælp til deres investeringer, har en rigtig god chance for at vinde med penge.

Hvis en finansiel rådgiver ikke kan forklare det store billede omkring pension til dig på et sprog, du kan forstå, så er de ikke den rigtige finansielle rådgiver for dig. Periode. Deres mål nummer et bør være at hjælpe dig, ikke at få dig til at købe ting, du ikke forstår eller ikke vil have.

Få med en SmartVestor Pro . De hjælper dig med at vælge dine egne investeringsforeninger og viser dig, hvordan du administrerer dine konti.

Find din investeringsekspert i dag!

Og hvis du ønsker at lære mere, Daves nyeste bog, Baby Steps Millionaires, fortæller dig ikke bare, hvad du skal gøre. Den fortæller dig også, hvorfor du skal gøre det, hvordan du gør det, og hvornår du skal gøre det. Få fat i en kopi i dag for at lære, hvordan du kommer igennem de barrierer, der forhindrer dig i at blive millionær.