Fremtiden for social sikring er mildest talt uforudsigelig.

Faktisk rapporterer Pew Research Center, at de fleste arbejdere tvivler på, at social sikring vil være megen hjælp som en kilde til pensionsindkomst. 1 I mellemtiden har nogle babyboomere – som regner med fordelene – set den fulde pensionsalder stige til 67, hvilket har tvunget dem til at genoverveje, hvornår og hvordan de skal forlade deres karriere. 2

Uanset om du lige er begyndt din karriere, eller du er ved at gøre dig klar til at stoppe for sidste gang, så undgå fremtidige overraskelser ved at bevæbne dig med en klar forståelse af, hvordan social sikring fungerer.

Vi gennemgår syv almindelige spørgsmål om social sikring:

Amerikanske arbejdere betaler socialsikringsskat af deres indkomst. Det er et automatisk fradrag, der er baseret på, hvad du tjener. Jo mere du tjener, jo mere skylder du Uncle Sam. Der er dog et skatteloft for højindkomster. I 2020 er loftet på 137.700 USD. 3 Det betyder, at hvis du ikke er selvstændig, og du tjener 150.000 USD, bliver du kun beskattet for løn op til 137.700 USD.

Dette års socialsikringsskattesats er 12,4%. Hvis du arbejder for en anden, deler du og din arbejdsgiver skatten og betaler 6,2 % hver. Hvis du er selvstændig, betaler du hele 12,4 %. 4

De skatter, du betaler, gemmes ikke på din egen personlige socialsikringsopsparing. I stedet samler Social Security Administration pengene og bruger dem til at dække nuværende begunstigede. Kort sagt:85 cent af hver socialsikringsskattedollar går til en trustfond, der betaler ydelser til nuværende pensionister, efterladte ægtefæller og pårørende fra afdøde arbejdere. 5 De resterende 15 cent går til en trustfond, der udbetaler handicapydelser til kvalificerede amerikanere. 6

Social sikring blev oprettet i 1935 for at give indkomst til pensionerede arbejdstagere på 65 år eller ældre. I dag betaler omkring 178 millioner arbejdere socialsikringsskat, og 69 millioner amerikanere modtog socialsikringsydelser i 2019. 7, 8 Hvem modtager socialsikringsydelser?

Social Security Administration rapporterer, at blandt de ældre, der modtager pensionsydelser, er hvert femte ægtepar (21 %) og næsten halvdelen af enlige (45 %) afhængige af social sikring for 90 % eller mere af deres indkomst. 9

Men social sikring var aldrig beregnet til at være den eneste indkomstkilde for amerikanere i pension. Det er designet til at være et supplement.

Regn ikke med det. Eller regn ikke med alle af det. Her er aftalen:Social sikring er fuldt finansieret indtil 2035. Derefter vil der være penge nok til at finansiere omkring 79 % af de planlagte ydelser. 10 Dette betyder, at mange amerikanere uden reformer måske ikke høster de fulde fordele af social sikring i pension.

Ifølge Social Security Administration deler 2,8 arbejdere i øjeblikket omkostningerne for at dække én modtager. I 2035 vil dette forhold ændre sig til 2,3 arbejdere pr. modtager. 11 Flere faktorer bidrager til det skift, hvor den primære er antallet af babyboomere, der går på pension i det næste årti. Det anslås, at antallet af amerikanere på 65 år og ældre vil stige fra 56 millioner til 78 millioner i 2035, hvilket vil belaste systemet, som det i øjeblikket er designet. 12

Hvor nedslående dette end lyder, er der ingen, der kan forudsige, hvordan socialsikringen vil ryste ud i løbet af de næste par årtier. Social Security Administration siger, at det er usandsynligt, at ydelserne vil forsvinde helt. Så indtil 2035 er det business as usual.

Husk, uanset om socialsikring er helt eller delvist finansieret, når du går på pension, har du brug for andre indkomstveje for at nyde en behagelig pension. For eksempel er den gennemsnitlige løn efter pensionering i 2020 $1.543 pr. måned. 13 Det er knap nok til at leve over det nationale fattigdomsniveau for en to-personers husstand. 14

Derfor er det vigtigt at opbygge din egen pensionsopsparing ved at investere en del af din indkomst i vækstaktiefonde gennem din virksomheds 401(k) plan eller en Roth IRA. Det er her, din kvalificerede investor kommer ind i billedet. De hjælper dig med at skabe en plan og strategi, der passer til din individuelle pensionssituation.

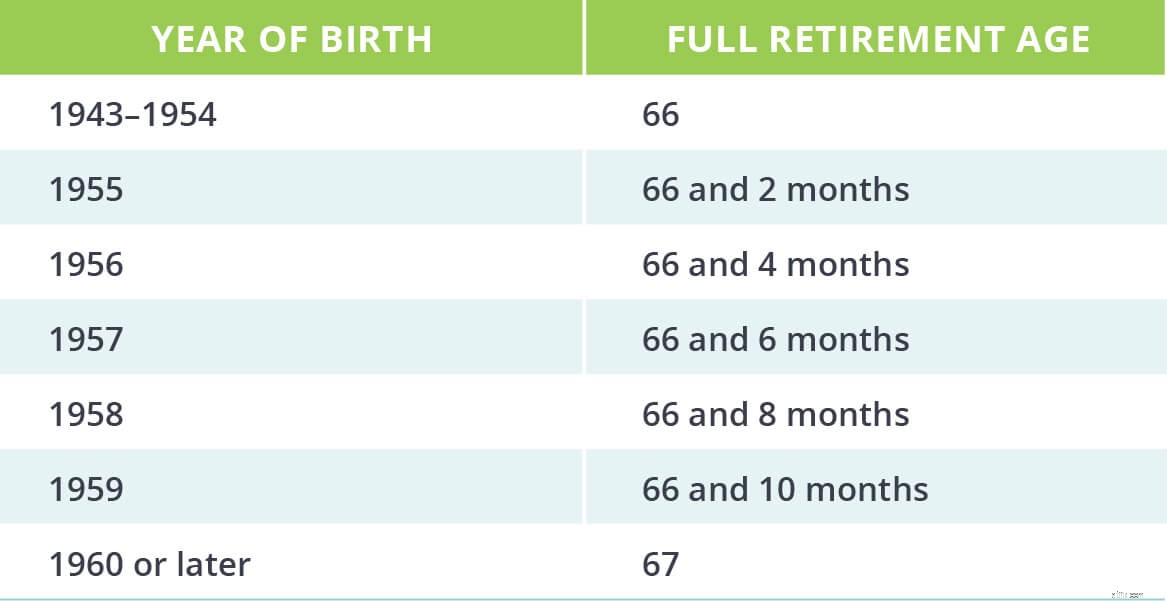

Ifølge Social Security Administration er fuld pensionsalder, når en person er berettiget til fulde eller ureducerede pensionsydelser. Den nuværende fulde pensionsalder for personer født i 1960 eller senere er 67. 15

Arbejde indtil 67 år? Tilsyneladende er nogle amerikanere okay med det. En nylig undersøgelse viste, at næsten to tredjedele af arbejdstagerne forventer at arbejde efter 65 år. 16 Selvom det er et klogt mål at arbejde længere, er det måske ikke realistisk for alle. En rapport fra National Institute on Aging viste, at flere mennesker stopper med at arbejde på grund af dårligt helbred, end fordi de har penge nok til at gå på pension komfortabelt. 17

Uventede livsændringer kan afspore dine gode intentioner om at arbejde længere, så forbered dig på forhånd på den reelle mulighed.

Start med at beregne din fulde pensionsalder. Dette tal fortæller dig, hvornår du kan ansøge om sociale ydelser. Det vil også give dig en dato at arbejde med, mens du planlægger din strategi for din 401(k) og Roth IRA.

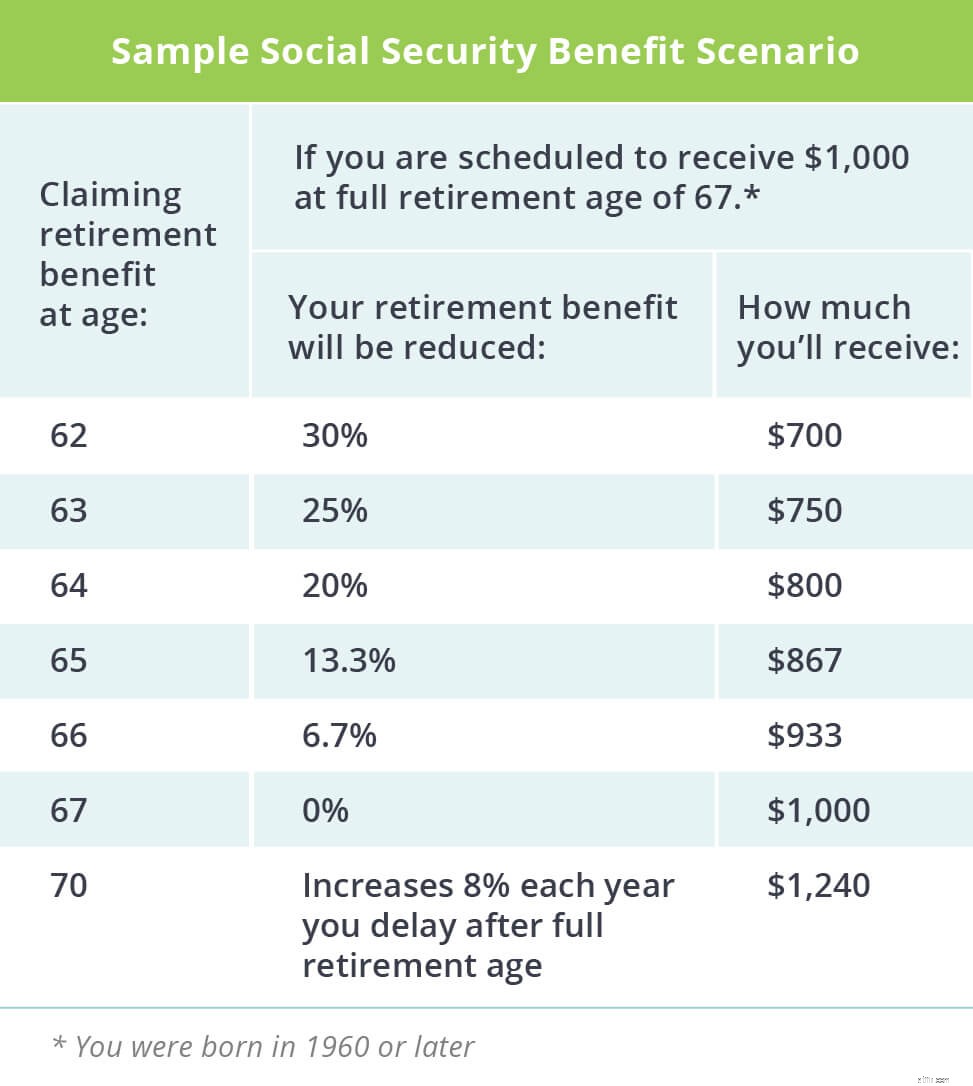

Det er et godt spørgsmål. Og svaret er forskelligt for alle. Du kan kræve pensionsydelser så tidligt som 62 år eller så sent som 70 år. Hvis du gør krav på dine ydelser, før du har nået den fulde pensionsalder, vil dit månedlige beløb blive reduceret for at afspejle den længere periode, du modtager dem. Men udsættelse af dit krav vil øge dine ydelser for at kompensere for den kortere periode, du modtager dem.

Se på det på denne måde:Lad os sige, at din fulde pensionsalder er 67, og du vil modtage en månedlig ydelse på 1.000 USD. Hvis du begynder at gøre krav på din sociale sikring ved 62 år, vil din fordel være 700 USD. 18 Men hvis du venter med at gøre krav på din fordel, indtil du er 70 år, vil den stige til 1.240 USD om måneden. 19

Endnu bedre:Hvis du har tilstrækkelige opsparinger og ikke har brug for dine sociale ydelser til leveomkostninger, så tænk på at kræve din sociale sikring tidligt og arbejd med din SmartVestor Pro for at investere hver en krone. Hvis du investerer 700 USD om måneden fra 62 til 77 år, kan du potentielt have sparet yderligere 318.000 USD!

Det er penge, din familie kunne arve - og det blæser den sociale sikrings efterladteydelse væk, som din ægtefælle ville modtage. Igen er dette scenarie for folk, der har solide pensionsopsparinger. Hvis du har brug for social sikring til leveomkostninger, når du går på pension, er det bedst at arbejde et par år mere og kræve det højere beløb.

Der er flere variabler, der indgår i din individuelle ydelsesudbetaling:

Din livstidsindtjening

Din alder, når du begynder at modtage ydelser

Hvis du har nok kreditter til at kvalificere dig i første omgang

Credits? Ja, kreditter. Du skal bruge 40 af dem i løbet af din lønindtjenende levetid for at modtage sociale sikringsydelser. I 2020 modtager arbejdere én kredit for hver 1.410 USD, de tjener. 20 Arbejdstagere er berettiget til fire kreditter om året. Der er nogle nuancer for kreditophobning for visse job, så sørg for at tjekke Social Security Administrations hjemmeside for opdaterede oplysninger.

Som du kan se, er regnestykket noget mystisk, men du kan tjekke dit personlige estimat fra Social Security Administration.

Som det ser ud nu, erstatter socialsikring kun en del af en persons førtidspensionsindkomst. For eksempel kan middelindkomsttagere sandsynligvis forvente, at socialsikring erstatter op til 40 % af deres indkomst. 21 Husk, at ydelserne kan reduceres med omkring 20 % efter 2034.

Hvis din årsindkomst før pensionering er $55.000, vil socialsikring lige nu kun erstatte omkring $22.000. Du skal bruge yderligere $33.000 om året for at opretholde din førtidspensionsindkomst. Som vi har nævnt, ville dette hul ideelt set dækkes af din pensionsopsparing i din 401(k) og Roth IRA.

En simpel beregning viser, at $33.000 ganget med 20 års pension kommer til $660.000 - det beløb, du skal bruge i opsparing for at bygge bro mellem sociale sikringsydelser og din førtidspensioneringsindkomst. Det lyder af meget, men at spare så meget er muligt. Hvis du investerer de industrianbefalede 15 % af din årlige indkomst fra 40 til 67 år, kan du have mere end $1,3 millioner til pension.

Realistisk set vil pensionister højst sandsynligt have brug for 80 % eller mere af deres årlige indtjening før pensionering for at opretholde deres livsstil gennem deres gyldne år. Og der er mange komplekse finansielle variabler som markedsvolatilitet, inflation og justeringer af leveomkostninger, der vil påvirke din samlede personlige pensionsopsparingsligning. Derfor er det vigtigt at tale med din økonomiekspert. De vil lede dig gennem disse variabler og hjælpe med at oprette en tilpasset plan for din pensionering.

Du bør tænke på sociale sikringsydelser som din pensioneringsdessert, ikke din hovedret. Hvis social sikring er til stede, når du går på pension - fantastisk! Brug pengene til at rejse eller finansiere en hobby. Men vær ikke afhængig af social sikring som din primære kilde til pensionsindkomst.

Begynd nu, og lav en strategi, der sætter dig op til en selvsikker pensionering uden regeringens hjælp. Hvis du ikke ved, hvordan du starter, kan du oprette forbindelse til en SmartVestor Pro i dit område, som kan hjælpe dig med at opbygge tillid til dine individuelle pensionsbehov.

Find en SmartVestor Pro i dag!

Hvordan inflationen rammer sociale sikringsydelser

Sådan maksimerer du dine sociale sikringsfordele

Spørgsmål og svar fra social sikring:Hvordan fungerer efterladteydelser?

Spørgsmål og svar til social sikring:Hvordan fungerer ægtefælleydelser?

Hvordan fungerer social sikring? 12 besvarede spørgsmål