Du har arbejdet hårdt i din lønmodtagerkarriere for at samle et redeæg, du er stolt af. Du har sparet, investeret og planlagt, og nu er det tid til at tænke på næste skridt:at hæve din opsparing. Hvis du er tæt på at gå på pension – og selvom du har et årti eller to tilbage – så sørg for at forberede dig på økonomisk velvære hele vejen gennem dine skumringsår.

Her er tre måder, hvorpå du kan få mest muligt ud af din pensionsopsparing.

En nylig undersøgelse foretaget af Transamerica Center for Retirement Studies viste, at amerikanere født mellem 1946 og 1964 – kendt som baby boomers -er på vej mod pensionering med stadig en betydelig gæld. Undersøgelsen viste, at 75 % af babyboomerne har en form for husholdningsgæld, herunder kreditkort, realkreditlån og billån. 1

Gæld i pension vil lænke dig til betalinger, som kan sprænge dit budget efter pensionering. Hvis du er ved at gå på pension, skal du skære ned på din gæld nu med gazelleintensitet. Det er rigtigt – billån, forbrugsgæld og endda dit realkreditlån skal væk.

Start med at liste al din gæld fra mindst til størst for at bestemme, hvor meget du skylder. Beregn derefter, hvor lang tid det vil tage at betale gælden af, og hvor mange år du planlægger at fortsætte med at arbejde. Hvis du kan slippe af med al din gæld, før du går på pension, fantastisk! Få travlt og frigør gælden!

Men hvis du mener, at der ikke er nogen måde at rydde op på gælden, før du går på pension, skal du muligvis foretage nogle drastiske ændringer.

Overvej først at arbejde et par år mere, så du kan trække dig gældfrit tilbage. Det kan være en hård opgave, hvis pensioneringen er lige om hjørnet, men at trække sig tilbage uden den økonomiske og mentale gældsbyrde vil være besværet værd.

En anden mulighed at overveje:Formindsk dit hjem. Selvom dit hjem er dit største aktiv, kan det være din største vejblokering for at blive gældfri før pensionering. Faktisk bærer den gennemsnitlige babyboomer mere end $178.000 i realkreditgæld. 2

Husk nu, at det ikke er den rigtige løsning for alle at sælge din bolig for at betale gæld af. Hvis du elsker dit sted, og du er tæt på at betale det af, eller hvis dit realkreditlån er en lille procentdel af din efterløn, så behold huset! Men hvis du har meget gæld og et stort realkreditlån, nedskæring for at blive gældfri før pensionering kunne være det værd.

Et andet ord til de kloge:Udbetal aldrig dine 401(k) eller andre investeringer for at betale gæld. Du vil blive ramt af skatter og bøder – i nogle tilfælde 40 % af din opsparing. 3 På dette trin i pensionsopsparingsspillet skal du beholde dine kontanter og ikke give dem væk i skat og bøder.

Ifølge en nylig undersøgelse forestiller 45 % af arbejderne en gradvis overgang til pensionering. 4 De planlægger at forlade markedspladsen gradvist ved bevidst at reducere deres arbejdstid for at nyde mere fritid. Kun 21 % af arbejderne forventer at stoppe med at arbejde med det samme, når de går på pension. 5

At gå på pension er en fantastisk måde at generere indkomst og bygge bro over potentielle opsparingsmangler. Her er et par tips til, hvordan du kan gå på pension:

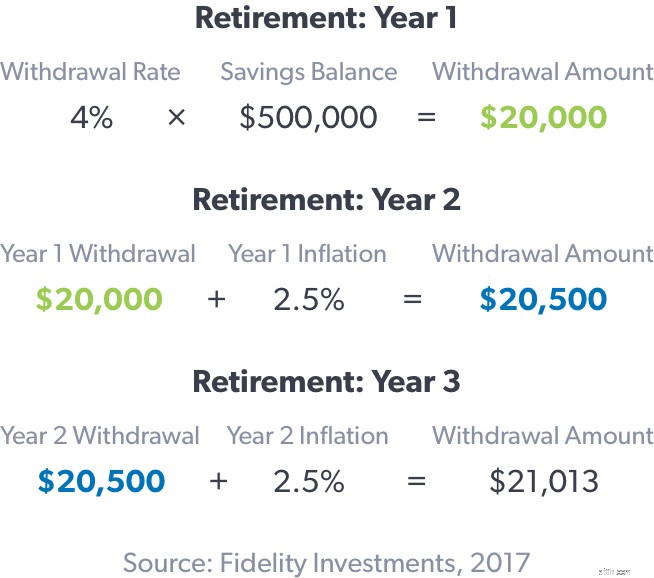

Hvis du udtager et engangsbeløb, så forbliv konservativ med dine hævninger. Hvis du har 500.000 USD opsparet til pensionering, og du udtager 60.000 USD om året, vil du have penge nok til at holde i over 11 år. Men hvis du udtog $48.000 om året, ville du have penge nok til at holde i over 18 år.

Husk, hver situation er anderledes. Hver investering kommer med sine egne unikke skatteimplikationer og tilbagetrækningsgebyrer, så sørg for at tjekke med din rådgiver for at forstå, hvad der kræves, når du hæver dine penge. Nederste linje:Lav en plan med hjælp fra din rådgiver, der sikrer, at du har nok opsparing til en behagelig pensionering.

Det er vigtigt at have en omfattende forståelse af, hvor meget du har sparet op til pension, samt hvor meget du har brug for i fremtiden. Transamerica-undersøgelsen viste, at kun 1 ud af 4 arbejdere har en skriftlig økonomisk strategi for pensionering, mens næsten halvdelen (44 %) gætter hvor mange penge de skal bruge til pensionering. 8

Få en finansiel rådgiver, hvis du ikke allerede har en, til at sammenligne det beløb, du har sparet op til pensionering, med mængden af opsparing, du skal bruge for at bære dig gennem dine gyldne år. En professionel, der investerer, hjælper dig med at få et klart billede af, hvad du skal gøre nu for at få disse tal til at hænge sammen, når du går på pension.

Hvis du er et par år fra at gå på pension, kan du anslå dine månedlige sociale ydelser. Ellers, hvis du er årtier væk fra at gå på pension, bliver du nødt til at spare op og investere, som om socialsikring ikke eksisterer i fremtiden. Hvis det findes, skal du behandle det som en bonus.

Husk, at som det ser ud nu, er den gennemsnitlige månedlige socialsikringsydelse for pensionerede arbejdere 1.543 USD. 9 Det betyder, at hvis din årsindkomst før pensionering er $55.000, vil Social Security lige nu kun erstatte omkring $18.500. Du skal bruge yderligere $36.500 om året for at opretholde din førtidspension. Ideelt set ville dette hul blive dækket af din pensionsopsparing.

En simpel beregning viser, at 36.500 USD ganget med 20 års pensionering kommer til 730.000 USD – det beløb, du skal bruge i opsparing for at bygge bro mellem sociale sikringsydelser og din førtidspensionsindkomst.

Realistisk set vil pensionister højst sandsynligt have brug for 70 % eller mere af deres årlige indtjening før pensionering for at opretholde deres livsstil gennem deres gyldne år. Husk, at der er mange komplekse finansielle variabler som markedsvolatilitet, inflation og justeringer af leveomkostninger, der vil påvirke din samlede personlige pensionsopsparingsligning.

Derfor er det vigtigt at tale med din finansprofessionelle. De vil lede dig gennem disse variabler og hjælpe med at oprette en tilpasset plan for din pension.

Hvis du har sparet dine penge i årevis som forberedelse til pensionering og er usikker på, hvordan eller hvornår du skal begynde at bruge dine investeringer, kan en professionel guide dig gennem processen. Den rigtige rådgiver vil give dig mulighed for at træffe de bedste beslutninger for din fremtid og holde dig i førersædet.

Hvis du har brug for hjælp til at finde en finansiel rådgiver, så find en SmartVestor Pro i nærheden af dig. SmartVestor Pros er kvalificerede investorer, der kan hjælpe med dine pensionsbehov.