Fordi opbygning af rigdom er et maratonløb, kan det føles skræmmende og nedslående at holde fokus i årtier. Målstregen føles fjern, så det er nemt at blive distraheret af andre presserende økonomiske behov. For at forblive fokuseret er det nyttigt at have milepæle at se på – markører til at spore dine fremskridt og holde dig motiveret.

Nedenfor er nogle markører, du kan bruge til at tjekke ind med din pensionsopsparing. Dette er blot grove skøn. Husk på, at tallene er baseret på et afkast på 10 % over 40 år, hvilket betyder, at du begyndte at investere i en alder af 25. Hvis du ikke begynder at investere før du er 35 år, kan du nå de samme milepæle; du når dem bare 10 år senere.

Du kan gøre, hvad andre generationer ikke har gjort – du kan begynde at investere tidligt . Faktisk kan du begynde at investere længe før du får dit første "rigtige" job. Hvis det lykkedes dig at lægge $50 væk om måneden fra 18-25 års alderen, vil du have omkring $6.000 på en pensionskonto. Hvis du nu efterlod de $6.000 alene fra alderen 25-65, ville du have en ekstra $270.000 - som kunne dække din sundhedspleje i dine ældre år! Når du får det job ud af college, er du allerede foran spillet og kan føje til det beløb.

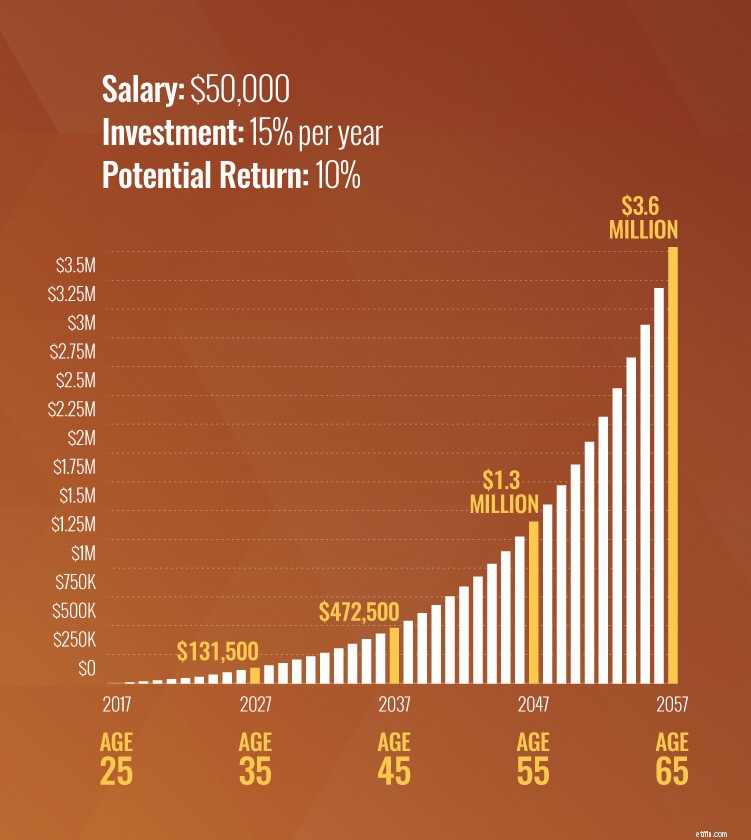

Ved en alder af 25 bør du nærme dig slutningen af dine studieår og komme ind på arbejdsstyrken. Hvis du har nogen gæld, skal du betale den af så hurtigt som muligt - selv før du begynder at investere. Så snart du er gældfri og har en nødfond på plads, skal du begynde at investere! Du ønsker at spare 15 % af din indkomst. Med en årsløn på 50.000 USD vil en investering på 15 % af din indkomst være 7.500 USD om året eller 625 USD om måneden.

Hvis du investerer 7.500 USD om året i 30 år fra 25 år, har du 1,3 millioner USD i en alder af 55! Hvis du vil nå $1 million inden 55 år, men ikke begynder at investere før du er 35, skal du investere $16.800 om året. Det skyldes, at du har mistet 10 års opsparing og 10 års renters rente. Derfor er det så vigtigt at begynde at spare tidligt. Hvis din indkomst er under $50.000 årligt, ingen bekymringer. Læs mere om at opbygge en solid pension på en mindre løn her.

Hvis du ikke er begyndt at investere endnu, er det tid til at handle ! Du kan indhente det, hvis du ofrer og beslutter, at det ikke er en god plan for din fremtid at leve som dine jævnaldrende nu (op til dine øjne i gæld).

Hvis du er 35 år gammel lige nu, og du begyndte at investere $625 om måneden i en alder af 25, har du sandsynligvis omkring $131.000 i din pensionsfond.

Hvis du er 45 år gammel lige nu, og du begyndte at investere de $625 om måneden i en alder af 25, burde du være omkring $472.000 lige nu.

Ikke alle investerer 15 % af deres indkomst fra 25 års alderen. Det forstår vi! Men det betyder ikke, at du ikke kan nå den millionærmilepæl! Men hvis du er langt bagud i en alder af 45, skal du bidrage med betydeligt flere penge hver måned for at nå dertil. Du vil måske også vente til du er 70 år med at gå på pension.

Hvis du begyndte at investere 800 USD om måneden fra 45- til 70-års alderen, ville du nå en million dollars i en alder af 70! Se! Dig kan indhente det!

Du skal muligvis skære dit budget ind til benet, sælge nogle ting eller endda få et andet job i et stykke tid. Vi ved, at nogle af disse valg kan virke ekstreme, men du skal muligvis tage drastiske foranstaltninger for at sætte gang i din pension fra nul!

På dette tidspunkt begynder du at nå dine sparemål, men det er ikke tid til at slippe gassen! Vi ved, at du gerne vil slappe lidt af og nyde frugterne af dit hårde arbejde, især hvis du nærmer dig 1 million dollars. Vi forstår det. Det er okay at leve lidt og spare til fremtiden. Lad bare ikke fem minutters dumt sætte dig 10 år tilbage i pensionsopsparing. Du er kun én speedbåd væk fra en katastrofe, så hold fokus!

Hvis du er 55 år gammel lige nu, og hvis du begyndte at spare $625 om måneden i en alder af 25, skulle du have omkring $1,3 millioner. Tillykke!

Hvis du er 65 år gammel lige nu, og du har sparet 625 USD om måneden i 40 år, burde du have omkring 3,6 millioner USD!

Se skemaet nedenfor, der illustrerer alle milepæle efter alder:

Og bliv ikke hængt op i afkast. Selv hvis det kun var 6 %, hvilket er langt under det gennemsnitlige 30-årige afkast af S&P 500, ville du stadig have mere end $1,2 millioner i en alder af 65! Det handler om at være forsætlig .

Hvis du stadig er langt bagud med din opsparing på dette tidspunkt, skal du muligvis reducere dit hjem. Eller du skal muligvis justere dine forventninger til pension. Det kan være, at du skal arbejde længere, og du kan muligvis ikke holde de smarte ferier. Men hvis du gør noget hårdt arbejde, kan du stadig nyde dette kapitel af dit liv. Tjek vores investeringsberegner for at finde ud af, hvor du er, og hvordan du udvikler en solid plan!

Disse milepæle er blot boldbaner. For at få et mere personligt nummer, tal med din investeringsprofessionelle om dine mål og nuværende situation. De kan give dig et klarere billede af de skridt, du skal tage på alle stadier af dit liv.

En sikker pensionering sker ikke bare. Du kan ikke blive ved med at gøre, hvad du har gjort og forvente forskellige resultater, så sæt dine mål, arbejd hen imod dem, og lad ikke noget komme i vejen for dig!

Lad ikke noget komme i vejen for en sikker pension. Kontakt en SmartVestor pro, som kan hjælpe!

Find en professionel i dag