Der er intet som følelsen af tryghed og præstation, når du ved, at du er på vej mod en behagelig pension. Men den følelse kan hurtigt opløses i stress – endda skyldfølelse – når du opdager, at dine forældre halter faretruende bagud på deres egen pensionistrejse.

"Min mand og jeg er et godt sted at gå på pension," fortalte Cerissa H. os. "Vores forældre er dog ikke - og af forskellige årsager." Cerissas forældre havde en karriere i fuldtidstjenesten og havde aldrig en stor indkomst. På den anden side drukner hendes svigerfamilie i gæld takket være flere udlejningsejendomme.

"Vi er bekymrede over deres livskvalitet, manglen på langtidsplejeforsikring og gælden," sagde hun. "Hvordan forbereder vi os på et liv, hvor vi sandsynligvis vil arve voksne pårørende og gæld? Hvordan opmuntrer vi mine forældre til at bevare håbet for deres økonomiske fremtid? Og hvordan taler vi respektfuldt med mine svigerforældre om deres gæld?"

Det er måske ikke megen trøst, men mange børn af uforberedte pensionister søger efter svar på de samme spørgsmål. Employee Benefit Research Institute (EBRI) offentliggjorde for nylig en rapport om pensionering, og deres forskning fandt følgende:

Mange voksne på 65 år og derover har også begrænsede aktiver at stole på, når de går på pension, hvor 21 % af ældre ægtepar og 45 % af enlige er afhængige af socialsikring for 90 % eller mere af deres husstandsindkomst. 6

Gary Shaw, en investeringsprofessionel, sagde, at alt dette giver et vanskeligt syn både for pensionister og deres børn.

"Jeg tror, at det, vi har opdaget, er, at forældre virkelig ikke havde planer om ikke at kunne leve af social sikring," sagde han. "De var ikke klar over, at deres udgifter, især deres udgifter til sundhedspleje, ville blive så høje, som de er. Eller også fik de ikke betalt deres hus ud, så snart de havde planlagt, så de skal stadig betale en husbetaling. ."

Jessica G.s mor er næsten 60 år og har en lille pensionsopsparing. Som mange andre ældre ser hun ingen anden mulighed end at blive ved med at arbejde, så længe hun kan. Hun vil trække på social sikring for at udfylde hullerne i sin indkomst.

Katy C. kan relatere! Hendes svigermor ser aldrig sig selv gå på pension – ofte sjov med, at hendes kolleger bliver nødt til at "lirke hendes kolde, døde hænder fra hendes tastatur."

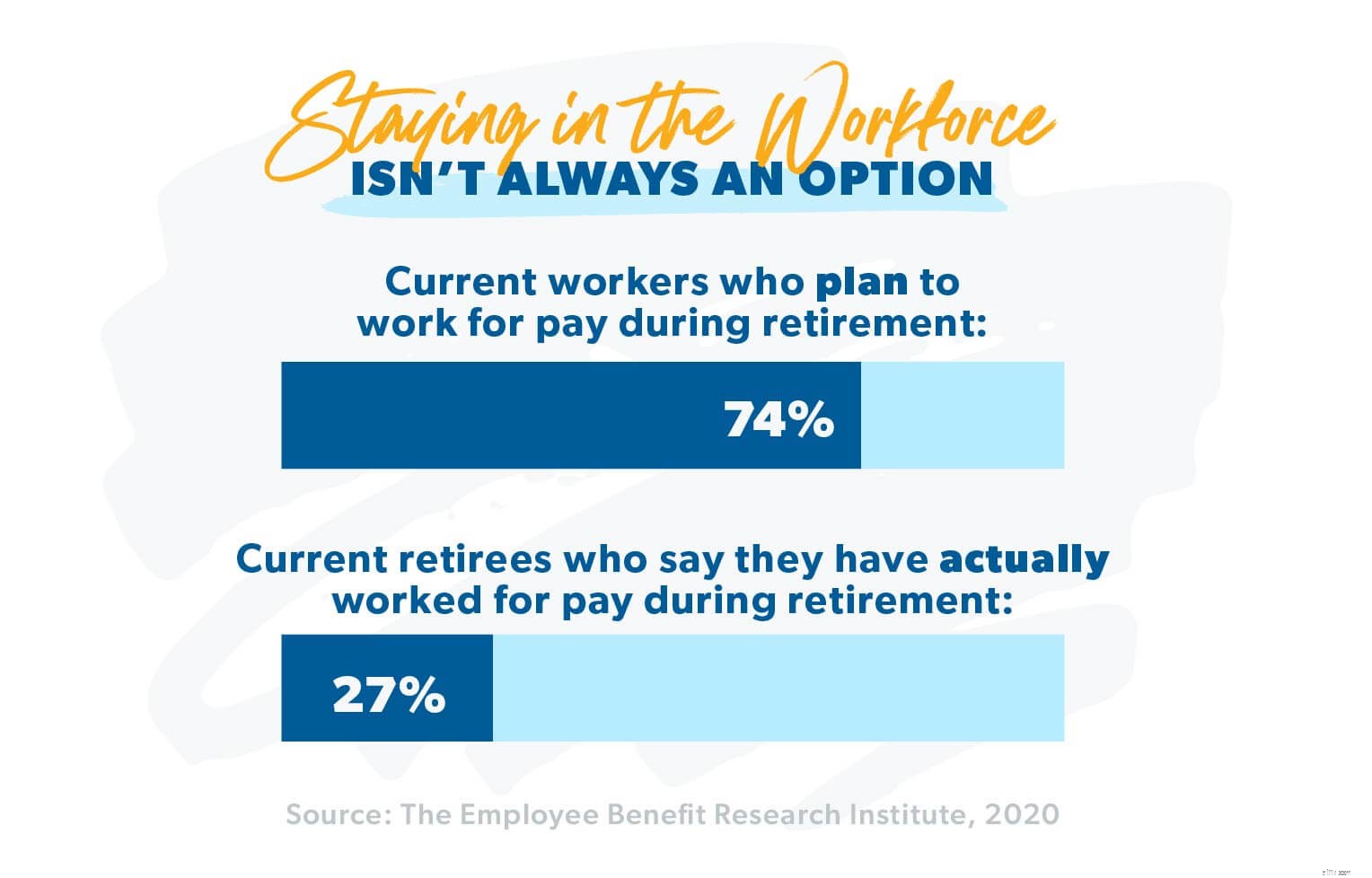

Ifølge EBRI er Katys svigermor ikke alene – næsten 74 % af amerikanerne planlægger at blive ved med at arbejde efter pensionsalderen. 7

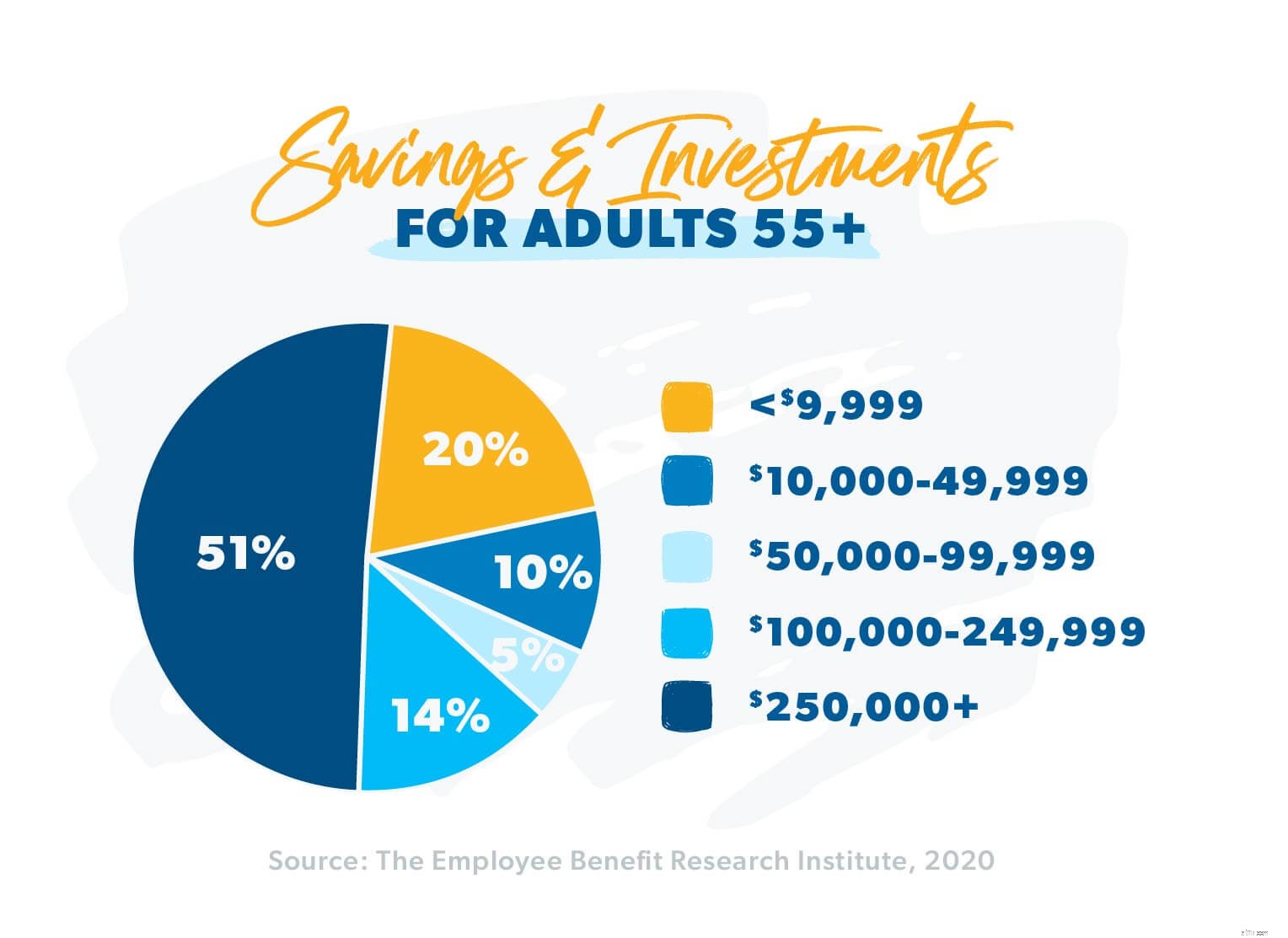

Pensionsopsparingskrisen er ikke et problem, vi kommer til at stå over for om mange år – den er her allerede. Ifølge Pew Research når 10.000 babyboomere 65 år, traditionel pensionsalder, hver dag. 8 Men næsten halvdelen af dem, 49 %, har mindre end 10.000 USD opsparet til pension. 9 Det er ikke i orden!

Det, du og dine forældre måske skal stå over for i fremtiden, kan virke overvældende. Men opgiv ikke håbet. Det er muligt at komme igennem denne hårde tid med dine forældres værdighed og dine egne pensionsordninger intakte.

Det første skridt er at få et klart billede af, hvad du har med at gøre. Men hvordan taler du med dine forældre om deres økonomiske situation, uden at det er hårdt for alle involverede?

"Nogle gange vil forældrene ikke dele alle detaljerne med børnene," forklarede Gary Shaw. "De vil ikke have, at de skal vide, hvor slemt det egentlig er. Som forælder vil du gerne have, at dine børn ser op til dig. Du vil ikke have, at dine børn tænker mindre på dig, fordi du ikke forvaltede pengene ordentligt."

Det kæmper Jacob H.s forældre med nu. De er i midten og slutningen af 50'erne og mener, at de ikke har andet valg end at arbejde, indtil de ikke kan mere. De er i gæld og lever løn til lønseddel.

"Jeg har forsøgt at hjælpe dem med at lave et budget og gældssnebolden," forklarede Jacob. "Men de er meget private omkring deres penge og vil ikke have, at jeg skal se, hvor dybt hullet er. Jeg ved ikke, hvordan jeg skal få dem til at se, at jeg vil hjælpe dem - ikke kun for deres fremtid, men for mig selv , min ro i sindet og min familie."

Garys forslag om at undgå at sætte forældre i defensiven er at ændre tonen i samtalen. I stedet for at fokusere på, hvad dine forældre gør forkert, skal du begynde med at spørge, hvordan de ønsker, at I, børnene, skal håndtere deres penge, når de ikke længere kan.

For at få diskussionen i gang bruger Garys team et værktøj kaldet "familiens kærlighedsbrev" som en isbryder. "Familiens kærlighedsbrev" - et kærlighedsbrev fra forældrene til børnene - er et dokument designet til at gøre tingene lettere, når en eller begge forældre er væk. Det er en samling af alle de vigtige økonomiske og medicinske oplysninger samlet ét sted – brevet.

Med kærlighedsbrevet som vejledning kan forældre og børn dække det grundlæggende og derefter grave dybere ned i problemerne, mens de arbejder sammen om at finde de bedst mulige løsninger.

Selv med kommunikationslinjerne åbne, går tingene ikke altid glat. Når først deres sande pensionssituation er ude i det fri, kan din mor og far føle sig meget sårbare, hvilket får dem til at ønske at modstå forandringer. Du skal muligvis hjælpe dem med at forstå behovet for at ændre sig.

Liz A. ved, hvordan det er. Hendes mor er i dybe økonomiske problemer. Hun tjener gode penge, men hun er i gæld og må ofte låne af Liz og hendes søster for at betale regninger. "Hun vil ikke lytte til nogen om hendes økonomi," siger Liz. "Hun bliver følelsesladet og meget, meget defensiv."

I sådanne tilfælde siger Gary, at det kan være nyttigt at hente en tredjepart som backup.

"Jeg var nødt til at have en hård snak med et pensioneret par," fortalte Gary os. "Børnene syntes, at mor brugte for meget, men de vidste ikke, hvordan de skulle fortælle hende det - så de bad mig fortælle hende det."

Børnene havde ret. Deres mors udgifter havde bragt hende og hendes mand i fare for at løbe tør for opsparing på mindre end tre år. Gary sukkerlagde ikke sandheden. Han fortalte Liz’ mor, at noget behov for at ændre. Enten blev hun ved med at bruge, som hun var, og pengene ville løbe ud langt hurtigere, end hun nogensinde havde forestillet sig, eller også kunne hun sænke udgifterne, og hendes penge kunne strække sig i yderligere fem eller endda seks år. Lidt disciplin kunne hjælpe hende med at komme langt!

"Hun blev lidt defensiv i starten, men efter hun lod det synke ind, blev hun endelig enig i, at hun var nødt til at stoppe med at bruge så meget," sagde han. "Det var en svær samtale at have, men det er en rimelig ting at spørge din investeringsprofessionelle. Vi er her for at gå gennem livet med dig - og dette er en reel del af livet."

Du føler måske, at det er din pligt at træde til og hjælpe dine forældre med at få enderne til at mødes. Du er ikke alene. Jessica K. udtrykte den samme bekymring:"Jeg er utrolig bange for at skulle forsørge mine forældre, når de når pensionsalderen. Jeg ved ærligt talt ikke, hvordan vi skal hjælpe dem, mens vi prøver at bygge op til vores egen fremtid. ."

Garys råd til Jessica og andre i en lignende båd? Hvor hårdt det end kan være, skal du først fokusere på din egen pensionsordning. Giv derefter den hjælp du kan, når du kan.

"Nogle børn vil føle sig mere skyldige over det end andre," sagde Gary. "Men det er det samme, som når Dave siger, at du skal investere 15 % til din pension, før du sparer noget op til dine børns college. Dit økonomisk sundhed er det, der vil gøre dem til økonomisk sundt – så det er det, du skal fokusere på."

Gary har set denne kamp gang på gang med sine klienter. "I et tilfælde følte det pensionerede pars datter sig forpligtet til at hjælpe sine forældre," forklarede han. "Hun og hendes mand havde rigtig gode indtægter og klarede sig godt på Baby Steps. Faktisk var de godt på vej til at betale deres eget hus tidligt."

Gary opmuntrede parret til at holde sig til deres pensionsordning og rådede konen til at hjælpe sine forældre ved at give dem små beløb for at hjælpe dem med at få enderne til at mødes. Så, efterhånden som der blev ekstra penge til rådighed, kunne hun øge beløbet.

"Et par år senere betalte de deres eget hus, og det frigjorde mange flere penge hver måned," sagde Gary. "Hun var i stand til at øge de penge, hun gav til sine forældre med jævne mellemrum."

Ved at tage sig af sit eget økonomiske helbred var Garys klient til sidst i stand til at gøre mere at hjælpe sine forældre, end hun ville have været i stand til, hvis hun og hendes mand havde ofret deres mål om at betale deres hjem tidligt.

At betale dit hjem tidligt, spare op til pension, være i stand til at hjælpe sine kære – alt dette kan ske for dig .

Med deres fødder på solid økonomisk grund og med flere penge til rådighed til at hjælpe hustruens forældre, anbefalede Gary parret at overveje at købe langtidsplejeforsikring (LTC) til hendes forældre for at hjælpe med at dække udgifter i forbindelse med plejehjem, i hjemmet eller plejehjem.

"Det kommer til at falde på dem senere at afhente disse udgifter alligevel," ræsonnerede Gary.

En anden af Garys klienter, Sandy L., oplevede det økonomiske tilbageslag, at hendes forældre ikke havde langtidsplejeforsikring. Hendes mor blev ramt af et invaliderende slagtilfælde for to år siden, og hun bor nu på et plejehjem, så hun kan modtage den pleje, hun har brug for.

Selvom Sandys forældre opbyggede en solid pensionsfond, vil den kun vare yderligere 12 til 18 måneder til den sats, de i øjeblikket betaler for hendes mors pleje.

Garys råd til Sandy og andre som hende er, at en forældres LTC-dækning er en investering i din fremtid lige så meget, som det er dine forældres. "Det er dybest set et ejendomsplanlægningsværktøj til at forhindre, at du bruger din egen pensionsopsparing til at tage sig af mor og far på plejehjemmet," forklarede han. "Vi håber, det er noget, du aldrig har brug for, men det er bedre at betale $300 om måneden for LTC end at bruge $60.000 om året i de næste 10-15 år til plejehjem."

"Jeg ser på egen hånd, hvad der sker, når pengene løber tør - selv når du har planlagt," sagde Sandy. "Min mand og jeg arbejder sammen med en investeringsekspert for at give os retning nu. Jeg er taknemmelig for, at vi startede tidligt med at spare regelmæssigt op til pensionering."

Nogle gange ender en forælders økonomiske udfordringer med at blive en velsignelse for hele familien. Som enlig mor var Krystle M.s mor aldrig i stand til at opbygge meget af et redeæg. Men da Krystle, hendes mand og deres to børn flyttede fra Pennsylvania til South Carolina, inviterede de hendes mor til at komme med dem.

"Vi var så heldige at få hende til at flytte ind hos os," fortalte Krystle. "Hun holder øje med vores børn og hjælper rundt i huset. I bund og grund var hun i stand til at gå på pension, da vi flyttede, og det har taget en stor byrde af hende."

Selvom Lori W. og hendes mand aldrig havde en stor indkomst, var de gældfrie. Det gav dem fleksibiliteten til at give hendes forældre, hvad de havde brug for, og holde deres egen pensionsopsparing på sporet.

Da helbredsproblemer gjorde det umuligt for Loris mor og far at leve på egen hånd, påtog Lori sig selv at tage sig af sine aldrende forældre økonomisk og fysisk. "I de sidste tre og et halvt år lavede vi tre måltider om dagen og var på vagt 24 timer i døgnet," fortalte hun. "Vi gjorde vores bedste, og nu hvor de begge er gået bort, har vi fred ved at vide, at vi gjorde det rigtige for mine forældre."

I sidste ende er der ingen magisk løsning, der vil gøre det til et stykke kage at støtte dine forældre i pension. Men med en masse kommunikation og teamwork, en forpligtelse til at holde fast i din egen pensionsordning og et forhold til en professionel, der investerer, kan du og dine forældre finde guldkanten i denne udfordrende tid – og måske endda finde en måde at værdsætte dette på nyt kapitel i jeres forhold.

Leder du efter en kvalificeret investeringsproff? Med en klient-først-mentalitet kan vores netværk af SmartVestor Pros hjælpe dig med at tænke langsigtet. De kan uddanne og give dig mulighed for at nå dine pensionsmål, og du kan være sikker på, at din SmartVestor Pro bekymrer sig lige så meget om din økonomiske fremtid, som du gør!

Find en SmartVestor Pro i dag!

Omsorg for dine aldrende forældre:Sådan forbereder du dig

Sådan balancerer du opsparing til pension og dine børns uddannelse

Sådan overbeviser du din modvillige ægtefælle om at spare op til pension

Hvordan sparer jeg op til pension, universitet og afdrag på realkreditlånet på samme tid?

Sådan sparer du til nødsituationer, store køb og pensionering