Du kender det gamle ordsprog, "Hvad du ikke ved, kan ikke skade dig"? Nå, det er en flok tyr - især når det kommer til social sikring.

De fleste mennesker tror, at deres månedlige pensionsydelse vil være meget mere, end de faktisk får, og omkring 1 ud af 4 voksne tror, at de kan leve af deres sociale ydelser alene. 1

Hørte du det? Disse folk kommer til at lære på den hårde måde, at det, de ikke ved, kan og helt sikkert vil såre dem, når de går på pension. Lad det ikke være dig!

Din økonomiske sikkerhed ved pensionering bør ikke komme fra social sikring - den bør komme fra det, du har sparet op i løbet af dit arbejdsliv. Du er administrerende direktør for din pensionering.

Lad os dykke ned i de store spørgsmål, så du kan få et realistisk billede af, hvordan de kan spille en rolle i din pensionsplanlægning.

Lad os tale definitioner først. Sociale ydelser er simpelthen udbetalinger til dig, når du går på pension eller bliver invalid. Disse betalinger er designet til at hjælpe med at erstatte nogle af indkomsten mister folk, når de går på pension eller ikke kan arbejde mere på grund af et handicap. Ydelser kan også udbetales til din ægtefælle, børn og andre kvalificerede familiemedlemmer, når du dør.

Der er tre typer socialsikringsydelser, du skal vide om.

Social sikring vil erstatte en del af den indkomst, du har lavet gennem din karriere baseret på din livstidsindtjening. Vi vil mest fokusere på disse fordele, men lad os først tale om de to andre typer.

Vidste du, at 1 ud af 4 20-årige i dag desværre bliver invalide, før de når pensionering? 2 Hvis du har en medicinsk tilstand, der forventes at forhindre dig i at arbejde i mindst et år eller potentielt kan føre til din død, kan invalideydelser hjælpe dig gennem den svære tid.

Fra januar 2020 er der i øjeblikket omkring 8,4 millioner handicappede arbejdstagere, der modtager en gennemsnitlig månedlig betaling på 1.257,88 USD i invalideydelser fra Social Security. 3

Vi ved, at det at tale om døden ikke vil vinde dig nogen venner til en fest. Men vi har at tale om det her. Din ægtefælle, børn og andre familiemedlemmer kan være berettiget til efterladteydelser, der kan erstatte noget af din families tabte indkomst, hvis du dør. Vi håber, at din familie aldrig er i denne situation, men det er trøstende at vide, at dine kære vil have nogle penge, der kommer ind, hvis det utænkelige sker. Lige nu modtager næsten 6 millioner mennesker en gennemsnitlig månedlig efterladteydelse på 1.218,84 USD. 4

Nu hvor du kender alle de forskellige typer fordele, så lad os nedbryde, hvordan alle disse ting fungerer.

Social sikring er finansieret af lønskatter (eller skat på selvstændige) betalt af hårdtarbejdende amerikanske arbejdere som dig.

I 2020 er socialsikringsskattesatsen 12,4%. Hvis du arbejder for en anden, deler du og din arbejdsgiver regningen og betaler 6,2% hver, og den er taget direkte ud af din lønseddel, før du nogensinde ser den. Hvis du er selvstændig, er du på krogen for hele 12,4 %, men du kan kræve "arbejdsgiveren" halvdelen af skatten som skattefradrag. 5 , 6

For højindkomster er der en grænse for, hvor meget af din indkomst, der er underlagt socialsikringsskatten. I 2020 betaler du ikke socialsikringsskat af indkomst over 137.700 USD. 7

Hør nu, det er vigtigt at huske, at disse skatter ikke er bruges til at betale for din fremtidige fordele. I stedet bliver de lønskatter, du betaler, opkrævet af IRS og sendt til folk, der i øjeblikket modtager sociale sikringsydelser (også kaldet begunstigede).

I dag dækker de skatter, du og omkring to andre arbejdere betaler (2,8 arbejdere for at være præcis), ydelserne for én socialsikringsmodtager. Og det bliver kun værre:I 2035 vil der kun være 2,3 arbejdere for hver modtager – men antallet af modtagere vil stige med over 20 millioner. 8 Åh åh. Nu kan du se, hvorfor matematikken om social sikring gør mange mennesker nervøse.

Så hvad med din fordele? Hvis social sikring stadig eksisterer, når du går på pension, vil dine ydelser blive betalt af folk, der stadig arbejder. Men først skal du kvalificere dig til at modtage pensionsydelser. Du gør det ved at arbejde og betale de sociale sikringsskatter, som hjælper dig med at tjene sociale sikrings "kreditter". For at få pensionsydelser gennem social sikring skal du optjene mindst 40 kreditter i løbet af dit arbejdsliv. 9 Bare rolig, det er ikke så svært at gøre!

I 2020 kan du optjene en kredit for hver $1.410, du tjener, og du kan optjene op til fire kreditter hvert år. Så hvis du tjener mindst $5.640 i år, og du har betalt socialsikringsskat af den indkomst, tillykke! Du har optjent de maksimale fire kreditter for året.

Efter 10 års arbejde har de fleste arbejdere optjent alle de kreditter, de har brug for for at modtage fulde pensionsydelser, når de når pensionsalderen (mere om det senere). Ved du hvad det betyder? Det er tid til at komme på arbejde!

Ifølge Social Security Administration, den anslåede gennemsnitlige månedlige pensionsydelse i 2020 vil være $1.503. 10 Det svarer til lige omkring $18.000 hvert år. Uanset hvordan du skærer det, er det ikke meget at leve af.

Blandt de ældre er omkring 1 ud af 5 ægtepar (21 %) og næsten halvdelen af ugifte (45 %) afhængige af social sikring for 90 % eller mere af deres indkomst i pension. 11 Folkens, s Det var altid meningen, at den offentlige sikkerhed skulle erstatte nogle af din indkomst i pension – ikke alle af det.

Ifølge Social Security Administration, den anslåede gennemsnitlige månedlige pensionsydelse i 2020 vil være $1.503. 10 Det svarer til lige omkring $18.000 hvert år.

Hvis du stadig arbejder, er det op til dig at sikre din pensionsfremtid. Hvis du er ude af gæld og har nødopsparing på plads, er det tid til at begynde at spare 15 % af din indkomst op til pension.

Din 401(k) og Roth IRA bør være grundlaget for din pensionsordning og din primære indtægtskilde ved pensionering—ikke Social sikring. Hvis du føler dig bagud, er der stadig tid til at komme tilbage i spillet. Det er aldrig for sent! At arbejde med en investerende professionel som en SmartVestor Pro kan hjælpe dig med at få bolden til at rulle på dine pensionsdrømme.

Og nu til million-dollar-spørgsmålet. . .

Efterhånden som flere og flere babyboomere begynder at gå på pension, forventes antallet af amerikanere på 65 år og ældre at springe fra omkring 56 millioner i dag til omkring 78 millioner i 2035. Samtidig vil der være færre arbejdere, der forsørger flere pensionister, hvilket belaster systemet endnu mere. 12

Året 2035 tegner sig til at blive et stort år for social sikring af en endnu større grund:Det er året, hvor social sikring forventes at løbe tør for penge, hvis intet ændrer sig. 13 Afhængigt af, hvad Kongressen gør (eller ikke gør), skal fremtidige pensionister muligvis forberede sig på muligheden for reducerede ydelser, og arbejdere vil muligvis se en stigning i skatterne på socialsikring.

Efterhånden som flere og flere babyboomere begynder at gå på pension, forventes antallet af amerikanere på 65 år og ældre at springe fra omkring 56 millioner i dag til omkring 78 millioner i 2035. Samtidig vil der være færre arbejdere, der forsørger flere pensionister, hvilket belaster systemet endnu mere. 12

Hvad er bundlinjen her? Vi kan ikke stole på, at Washington tager sig af os, når vi går på pension. Vil du virkelig lægge dine pensionsdrømme i hænderne på regeringen? For pokker nej!

Hvis du ender med at få pension, når du beslutter dig for at gå på pension, er det fantastisk. Alle penge, du får fra Social Security, bør betragtes som prikken over i'et. Men gør socialsikring til hovedingrediensen i din pensionsordning? Det er en opskrift på katastrofe.

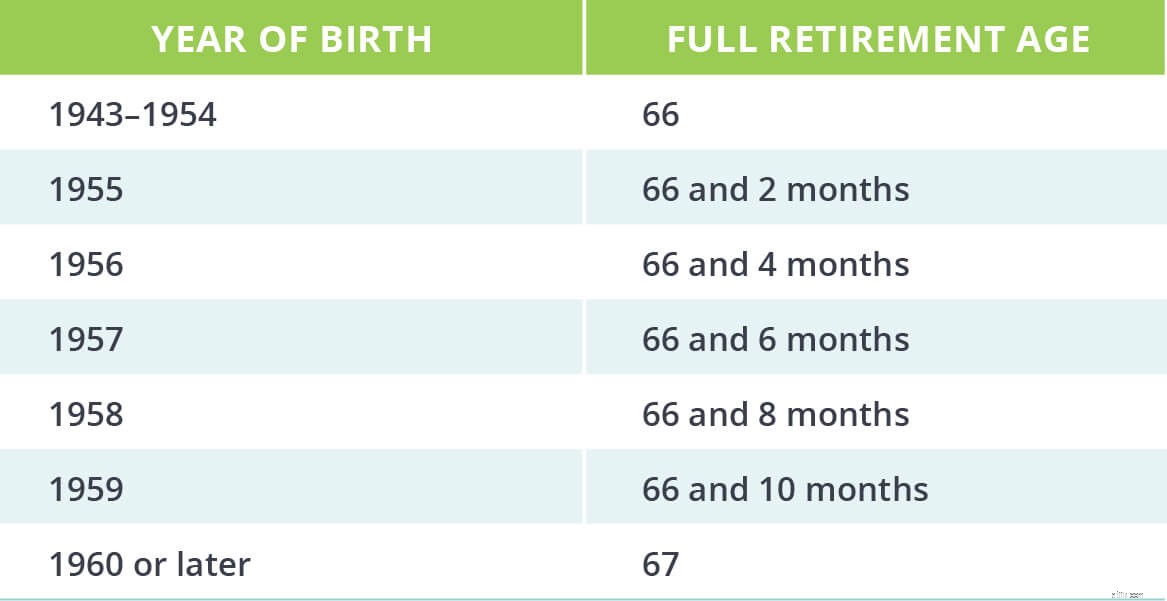

Du er berettiget til at begynde at modtage pensionsydelser i en alder af 62 år (selvom du vælger at fortsætte med at arbejde), men du vil ikke være i stand til at modtage din fulde pensionsydelser, indtil du rammer din fuld pensionsalder, som er baseret på, hvornår du er født. Hvis du for eksempel er født i 1960 eller senere, er din fulde pensionsalder 67 år. 14

Fristet til at tage pengene tidligt og løbe? Hold et øjeblik! Vi er sikre på, at drømmerejsen på langrend ser ret flot ud lige nu, men hvis du beslutter dig for at begynde at modtage pensionsydelser i en alder af 62 år, vil du få en reduceret månedlig ydelse resten af dit liv – og der er ingen vej tilbage når du gør det.

Lad os f.eks. sige, at din fulde pensionsydelse er en månedlig betaling på 1.500 USD og din fulde pensionsalder er 67, men du beslutter dig for at tage din ydelse i en alder af 62. Ved at gøre det får du kun 70 % af din fulde pensionsydelse, som kommer ud til $1.050 hver måned.

På den anden side, hvad nu hvis du venter, til du fylder 70 år? Din tålmodighed vil blive belønnet, fordi du får 124 % af dit fulde udbytte. Det øger din månedlige socialsikringsindkomst til $1.860.

Medmindre du absolut bruger disse sociale sikringsydelser til at finansiere din pension, anbefaler vi normalt at holde ud indtil 70 år. Hvis du har sparet op til pension konsekvent i din 401(k) og IRA, burde du være i stand til at gøre netop det. Hold dig laserfokuseret!

Ligesom mange ting, der har med skatter at gøre, kommer det an på. Chancerne er, at du måske skal betale mindst nogle indkomstskat af dine pensionsydelser fra socialsikring baseret på din kombinerede indkomst (det er din skattepligtige indkomst plus halvdelen af dine sociale ydelser) og ansøgningsstatus.

Den gode nyhed er, at ikke alle af de penge, du får fra Social Security, bliver beskattet. Ingen vil betale skat af mere end 85 % af deres pensionsydelser. Tak, onkel Sam!

Hvis du modtager pensionsydelser fra social sikring i år, så fungerer det sådan her:

Mens politikerne i Washington diskuterer, hvad de skal gøre med social sikring i fremtiden, kan disse skattesatser ændre sig - så hold øjnene åbne!

Se, skatter er allerede forvirrende nok - og sociale sikringsydelser komplicerer kun tingene mere. Det er sandsynligvis en god idé at kontakte en skatteekspert, som kan hjælpe dig med at finde ud af, hvordan dine fordele vil påvirke din skatteregning.

Uanset hvor meget eller lidt du forventer at modtage fra Social Security, skal du begynde at spare op til pension lige nu. Pension er ikke noget, der er ældre. Det er en smart folk-ting. Derfor anbefaler vi at arbejde med en investeringsprofessionel gennem vores SmartVestor-program . De sætter sig ned for at hjælpe dig med at finde ud af, hvordan social sikring passer ind i din pensionsstrategi og hjælper dig med at komme med en plan for at nå dine pensionsmål.

Find din SmartVestor Pro i dag!