Lad os tage en hurtig tur ned ad memory lane - til algebratime. Kan du huske at lære om eksponentiel vækst? Du skal udarbejde en ligning, og så kortlægger du en buet linje på noget millimeterpapir. Det starter lavt og gradvist, men når det endelig tager fart, skyder det i vejret!

Hvis dette lyder som Charlie Browns lærer lige nu (wa-waa-waa-waaa ), hæng med os. Eksponentiel vækst forklarer, hvordan renters rente virker, og - hvis du bruger det rigtigt - kan denne kraftfulde formel give dig millioner af dollars .

Så lad os springe lige ind:Hvad er renters rente, og hvordan fungerer det?

Sammensat rente tjener renter oven i renten. Når du investerer penge, forventer du at få et afkast af dine penge, hvilket betyder, at du bør ende med flere penge, end du oprindeligt satte ind. Hvis du lader disse penge være i fred (den oprindelige hovedstol plus renterne), anvender renters rentesatsen på det samlede nye beløb, der er tjent, så det opbygges eksponentielt over tid.

Simpel interesse , på den anden side, påløber ikke (smart investeringssnak for opbygning over tid ). Når du først betaler (eller tjener) renter for en bestemt periode, er den væk. Det lægges ikke til den næste betalingsperiode, som renters rente er.

Sammensat rente er den hemmelige sovs til at opbygge rigdom, og det er et af de mest grundlæggende principper for investering. Hvis du vil opbygge rigdom, skal du komme ud af gælden (betale renter) og begynde at investere (tjene interesse).

Rentesammensat er som en snebold, der ruller ned ad bakke. Efterhånden som det tager fart over tid, bliver det større og større. Her er et eksempel:

Lad os sige, at du investerer $1.000, og - bare for at holde det simpelt - tjener den 10% om året i rente. Efter et år ville du have $1.100 - de oprindelige penge plus $100 renter, som du har tjent. Det andet år ville du have lidt mere - $1.210 - fordi du tjener renter oven i renten. Investeringen forstærker eller bygger op over tid. Nu virker $1.210 ikke som en stor ting i starten, men det bliver en stor ting senere. Hvis vi lader de 1.000 $ være i fred i 40 år, og det bliver årligt sammensat med 10 %, vil det vokse til en sum på over 53.000 $ ! Og alt hvad du satte ind var $1.000 !

Antallet af sammensatte perioder vil afgøre, hvor hurtigt din investering vokser. Renter kan sammensættes dagligt, ugentligt eller årligt.

Sammensat årlig vækstrate er et vigtigt investeringskoncept, der er relateret til renters rente. Det er en måde at måle vækstraten for dine investeringer over tid. Når du investerer for at spare op til pension, bør du lægge dine penge i gensidige fonde . Gensidige fonde tjener ikke en fast rente. Faktisk kan værdien af en investeringsforening stige og falde. Derfor er det vigtigt at vælge investeringsforeninger med en lang historie med stærke afkast.

Når man estimerer den samlede vækst i investeringsforeninger, bruger nogle mennesker den langsigtede vækstrate for S&P 500. S&P 500 er en almindelig målestok for, hvordan aktiemarkedet klarer sig.

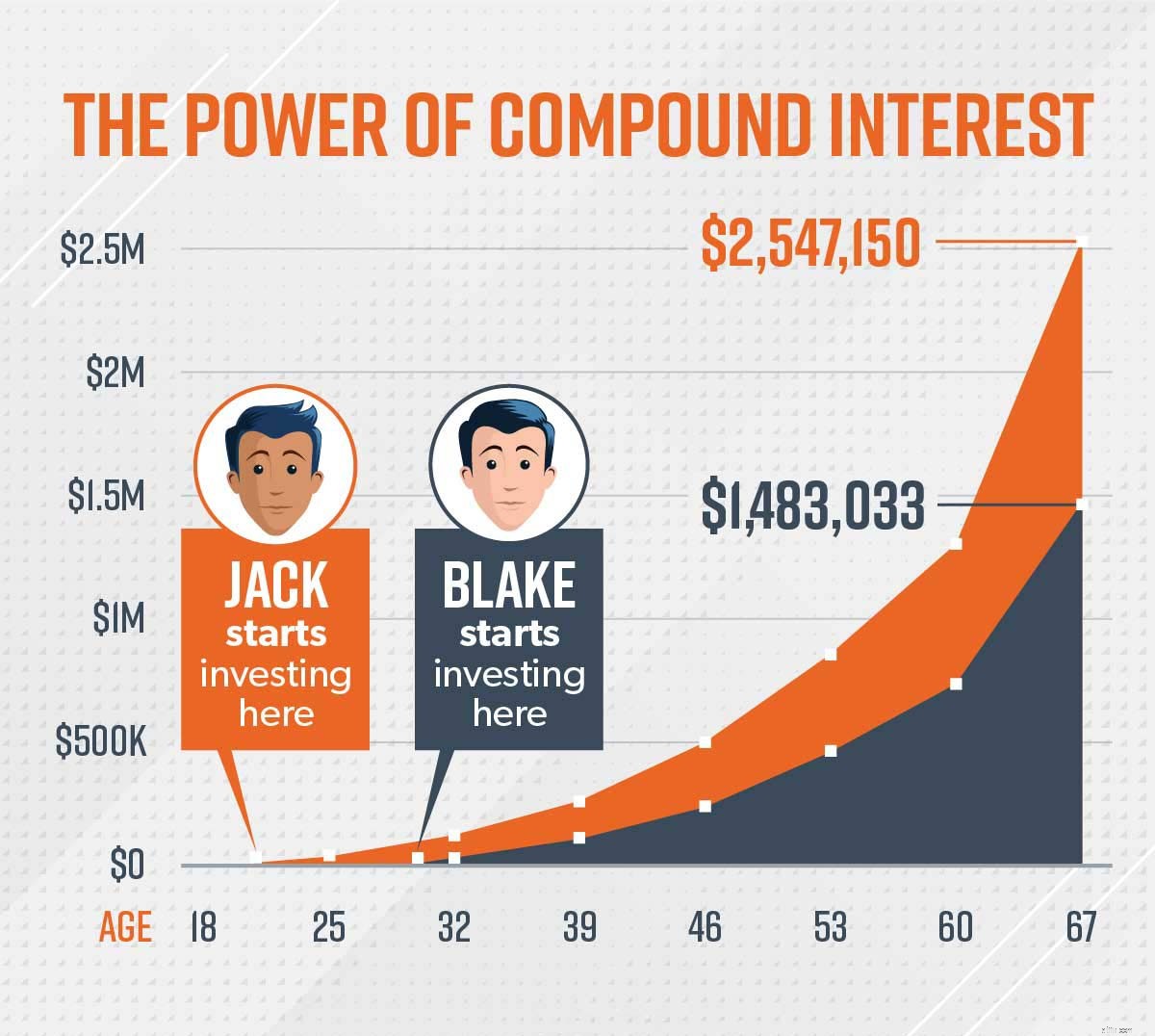

For at hjælpe dig med at se styrken ved sammensætning i aktion, er her historien om Jack og Blake – to fyre, der gjorde alvor af at investere til pension. De valgte gode investeringsfonde med vækstaktier, der i gennemsnit har et årligt afkast på omkring 11,6 % - lige under den langsigtede vækstrate for S&P 500.

I en alder af 67, Jack's investeringen er vokset til $2.547.150 , og Blakes er vokset til$1.483.033! Ni år gjorde en forskel på over en million dollars.

Så mens investeringsforeningsinvesteringer ikke tjener sammensat rente , oplever de sammensat vækst - og som du kan se, fungerer det på samme måde! Den hemmelige sauce til at udnytte kraften i renters rente er tid. Antallet af sammensatte perioder er det, der får din interesse til at eksplodere.

Okay, matematiknørder, det er din tid til at skinne. Sådan beregner du renters rente:

A =P(1+r/n) nt

Hvis du oplever skræmmende flashbacks til skoletid, hvor du skulle lære matematiske formler udenad til en test, så fortvivl ikke. Vi har en rentes renteberegner, der vil lave beregningerne for dig.

Kombinationen af renters rente (eller vækst) og tid er nøglen til at investere. Men det vil ikke gøre dig rig fra den ene dag til den anden. Det handler om at have det rigtige mindset. Hold fokus i det lange løb. Vær disciplineret. Det vil betale sig i sidste ende!

Husk:Renter du betaler er en bod. Renter, du optjener, er en belønning. Her er fire nøglestrategier til at få dine penge til at arbejde for dig i renters rente:

Rentesammensat er en stærk kraft. Du vil have det til at arbejde for dig, ikke imod dig. Hvis du er i gæld, betaler du muligvis rentebetalinger på et kreditkort. Det er derfor, det føles som at drukne - fordi det beløb, du skylder, bliver ved med at stige. Undgå gæld som pesten. Tjek gældssnebolden for en gennemprøvet plan for at ødelægge din gæld—for altid .

Kan du huske Jack og Blake? Jo flere sammensatte perioder dine penge oplever, jo større vil de vokse. Begynd at investere i investeringsfonde med vækstaktier (enten gennem din pensionsordning på din arbejdsplads eller en Roth IRA) så snart du kan.

Hvis du får en lønforhøjelse i år, tjener nogle penge gennem et sideløb eller kommer ind i nogle penge gennem en arv, så øg dine bidrag i stedet for at øge din levestandard. Du bør investere mindst 15 % af din indkomst i pension, og der er måder at investere mere end 15 % på, efterhånden som din indtjening stiger. Det vil være det værd, når du ser dine investeringer eksplodere.

Hav en langsigtet tankegang. Nøglen til at udnytte kraften i renters rente er at lade dine penge være i fred i længere tid. I de første par år kan det føles som om, der ikke sker noget. Men husk den eksponentielle vækstgraf, vi talte om tidligere? Jo længere du lader det være, jo højere vokser det!

Det er fantastisk at spare penge og opbygge rigdom, men hvad skal det hele til? Hele pointen med at forstå styrken af renters rente er at kunne investere og nå dine high definition pensionsdrømme. Hvis du ikke er begyndt at planlægge din økonomiske fremtid, så tag fat i en investeringsekspert for at hjælpe dig i gang. Vores SmartVestor-program vil forbinde dig med kvalificerede investeringsprofessionelle i dit område, som kan tage et kig på, hvor du er, og hjælpe dig med at lave en plan, du kan komme i gang med.

Find en SmartVestor Pro i dit område i dag!