Der er et relativt nyt barn på banen i investeringsverdenen, som er begyndt at vinde popularitet blandt investorer i løbet af de sidste par år, og det kaldes en børshandlet fond (ETF).

Du ser måske udtrykket ETF og tænker:"Hvad i alverden taler vi om?" Derfor ønsker vi at lave en opdeling af ETF'er vs. gensidige fonde, så du selv kan beslutte, hvilken mulighed der er bedst for dig og foretage det rigtige opkald.

Du bør aldrig investere i noget, du ikke forstår. Du kan ikke uddelegere din økonomiske fremtid! Lad os komme til bunds i denne debat.

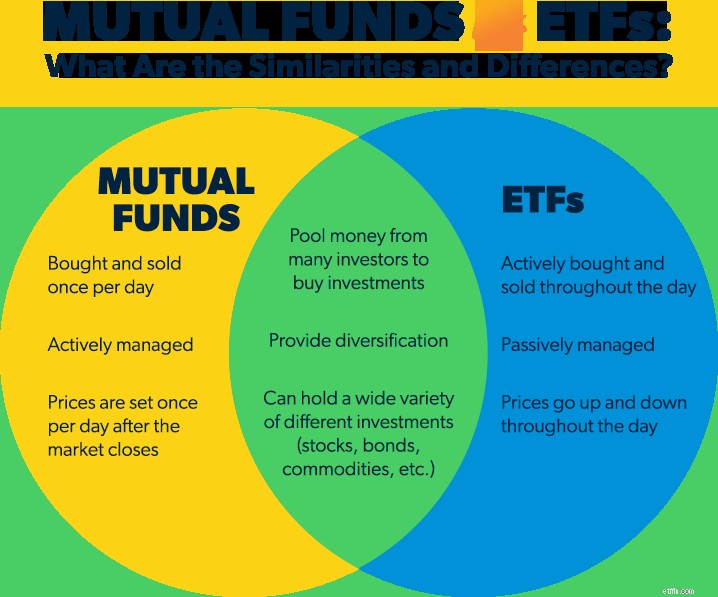

Når en investor køber en investeringsforening, bidrager de til en pulje af penge, der forvaltes af et team af investeringseksperter. Det hold vælger blandingen af aktier, obligationer, pengemarkedskonti og andre muligheder i investeringsforeningen. Så hvis en investeringsforening er fuld af aktier, kaldes den en aktiefond. Hvad hvis det består af obligationer? Så hedder det en obligationsfond. Du forstår ideen!

Vores anbefalede tilgang til personlig investering inkluderer at fordele pensionsinvesteringer ligeligt mellem fire typer vækstaktiefonde:

At sprede dine penge ud over disse fire typer af fonde hjælper dig med at diversificere (fancy ord for "læg ikke alle dine æg i én kurv"). Diversificering hjælper dig med at undgå de risici, der følger med at investere i enkeltaktier, mens du bruger aktiemarkedets kraft til at vokse din pensionsfond. Den sidste ting, du ønsker, er at have alle dine æg i én kurv!

Når du vælger investeringsforeninger, skal du sørge for at lede efter og investere i fonde, der har gode resultater – hvilket betyder, at du kan se bevist langsigtet vækst på aktiemarkedet.

Ligesom deres navn antyder, er ETF'er fonde der handles på en børs. De er dybest set en krydsning mellem investeringsforeninger og aktier.

ETF'er afspejler generelt et markedsindeks, såsom Dow Jones Industrial Average eller S&P 500, ved at investere i de fleste eller alle de virksomheder, der er inkluderet i det indeks. For eksempel, hvis du investerer i S&P 500 ETF'en, vil du eje aktier i alle 500 aktier, der udgør S&P 500-indekset.

Der er også ETF'er, der giver investorer mulighed for at købe aktier i andre typer investeringer:stats- og virksomhedsobligationer, råvarer som guld og olie eller aktier fra specifikke industrier som teknologi eller sundhedspleje.

Ligesom gensidige fonde giver børshandlede fonde investorer en chance for at samle deres penge, så de kan investere i en række forskellige virksomheder.

På grund af det er både investeringsforeninger og ETF'er mindre risikable end at investere i enkeltaktier, fordi de har et lag af diversificering naturligt indbygget i dem. Men målet for de fleste ETF'er og investeringsforeninger er lidt anderledes (vi kommer til det om et øjeblik).

En anden ting, som investeringsforeninger og ETF'er har til fælles, er, at de begge er professionelt forvaltet. Når alt kommer til alt, er nogen nødt til at vælge og vrage, hvilke investeringer der går ind i fonden!

Ligesom din yndlingsisbutik kommer investeringsforeninger og ETF'er begge i en bred vifte af varianter. Vil du have en fond fyldt med aktier eller obligationer? Vil du have en fond, der afspejler aktiemarkedet? Eller måske en, der investerer i virksomheder i en bestemt sektor af økonomien, som teknologi eller sundhedspleje? Der er sandsynligvis en investeringsforening eller ETF derude til det.

Dette er en af hovedforskellene mellem ETF'er og investeringsforeninger:ETF'er forvaltes passivt (fonden følger bare markedsindekset), mens investeringsforeninger forvaltes aktivt af investeringsprofessionelle. Dette holder ETF-gebyrer lave, da der ikke er noget team af ledere, der vælger virksomheder.

Målet med at have nogen, der aktivt forvalter fonden, er at drage fordel af deres ekspertise og slå gennemsnitlige markedsafkast. Det gør dem lidt dyrere at eje end ETF'er, men tanken er, at du vil drage fordel af stærkere afkast og fra at arbejde med en finansiel rådgiver for at hjælpe med at administrere din portefølje. Plus, gensidige fonde er den bedste måde at sprede din investeringsrisiko på, eller hvad der er kendt som diversificering.

ETF'er er også designet til at blive købt og solgt på børser (som New York Stock Exchange eller NASDAQ) i løbet af handelsdagen , så ETF-investorer kan købe eller sælge som reaktion på daglige børsudsving. Så dybest set er de investeringsforeninger, der kan handles som aktier. På grund af det kan du ikke oprette automatiske betalinger for ETF'er - du skal købe dem manuelt på et bestemt tidspunkt til en bestemt pris i løbet af dagen.

Transaktioner i investeringsforeninger, på den anden side, afsluttes efter markederne lukker . Det skyldes, at investeringsforeninger sætter deres pris en gang om dagen. Du kan købe investeringsforeninger hos en mægler, en finansiel rådgiver eller direkte fra selve fonden. Derudover kan du også konfigurere automatiske betalinger hver måned, hvilket gør det nemmere at investere konsekvent i det lange løb.

Fordi de fleste ETF'er er indeksfonde - hvilket betyder, at de er designet til at efterligne aktiemarkedets eller en bestemt del af aktiemarkedet - får du kun afkast, der matcher det indeks, ETF'en forsøger at matche.

De fleste investeringsforeninger forsøger ikke at kopiere markedet. I stedet har de et team af mennesker, der vælger aktier, som forhåbentlig vil udkonkurrere aktiemarkedet. Og der er midler derude, der gør netop det! Du skal bare arbejde sammen med en rådgiver, som kan hjælpe dig med at finde dem.

Da ETF'er og investeringsforeninger virker ens, er det let at tro, at enten, eller begge dele, ville fungere godt i din pensionsordning. Men vi anbefaler investeringsforeninger frem for ETF'er til pensionsinvestering. Her er grunden:

For at opbygge rigdom til pensionering skal du vælge dine investeringer på lang sigt. Gensidige fonde er en fantastisk måde at gøre dette på. Når du har valgt dine midler, vil du gerne lade dem være i fred i 10, 15, 20 eller flere år – så længe de fortsætter med at præstere godt.

På den anden side handles ETF'er som aktier (i løbet af dagen, ikke efter markedernes lukning). Det betyder, at investorer kan prøve at time markedet, købe og sælge ETF'er for kortsigtede gevinster og hurtige kontanter.

Lad os se på tallene. En Fidelity-undersøgelse viste virkningen af at sælge, når markedet bliver stenet i forhold til at forblive investeret i det lange løb. Efter finanskrisen i 2008 blev de, der kæmpede mod panikken, blev siddende og blev ved med at lægge penge væk til pensionering endte med at tredobles deres rigdom i løbet af de næste 10 år. Men dem, der besluttede at sælge deres investeringer eller helt stoppe med at investere, gik glip af den vækst og faldt bagud. 1

ETF'er kan betales på flere måder:De kan have driftsomkostninger - nogle gange med transaktionsomkostninger oveni - eller de kan være på en gebyrbaseret konto. Da de fleste pensionsinvesteringer sker gennem månedlige bidrag, kan disse drifts- og transaktionsgebyrer hurtigt tære på dit afkast, hvis du bliver opkrævet hver måned, du føjer til din investering.

Mens ETF'er normalt bærer lavere gebyrer end mange investeringsforeninger, mister du det personlige præg, der kommer fra at arbejde med en professionel. Tro os, det hjælper at have en investeringsekspert i dit hjørne til at hjælpe dig med at vælge og vrage dine investeringer!

At bruge en ETF til at efterligne et markedsindeks (som NASDAQ eller Dow Jones Industrial Average) lyder som en god idé. På lang sigt – 30 år eller mere – har S&P 500-indekset en gennemsnitlig vækst på 10-12 %. 2 Så det er en god plan, ikke? Hold op! I virkeligheden er der bedre muligheder. Vi ønsker ikke, at du nøjes med gennemsnittet. Vi ønsker, at du sigter efter det bedste .

Hvis du kan lide ideen om passiv investering – at lade en investering stå i fred i lang tid – så er en indeksfond (en fond bestående af aktier inden for et bestemt markedsindeks) giver dig mulighed for at "investere i" et indeks (eller virksomhederne i et indeks) uden at betale de almindelige mæglergebyrer for en ETF. Og du undgår fristelsen til at handle dagligt eller springe ud af markedet, når det dykker.

Endnu bedre end en indeksfond er en investeringsforening med vækstaktier – den kan faktisk slå aktiemarkedets gennemsnit. Det er opgaven med investeringseksperter, der administrerer en investeringsforenings investeringer. Og de ved, hvad de laver.

Du kan finde en kyndig finansiel rådgiver gennem SmartVestor-programmets landsdækkende netværk af investeringseksperter. De er forpligtet til at uddanne og give dig mulighed for at træffe de bedst mulige beslutninger for din pensionsfremtid.

Find din SmartVestor Pro i dag!