Der er nogle punkter i dit liv, hvor du skal vælge side:Venner eller Seinfeld ? Marvel eller DC Comics? Michael Jordan eller LeBron James?

Hvor vigtige disse spørgsmål end er for dig og dine venner, er der én debat, der faktisk kan have en enorm indflydelse på din fremtid – din pensionering fremtid:Roth IRA eller 401(k) . . . hvilken er bedre?

Uanset hvordan din pensionsdrøm ser ud, har du brug for penge for at gøre disse drømme til virkelighed. Når alt kommer til alt, vil de sommerferier, du gerne vil holde, eller det søhus, du altid har ønsket dig, ikke betale for sig selv! Og sandheden er, at en Roth IRA og en 401(k) begge er gode måder at opbygge rigdom til pensionering på.

Når du forstår, hvordan begge planer fungerer, kan du se, hvordan de kan arbejde sammen for at hjælpe dig med at maksimere dine besparelser. Og det er ikke kun fancy investeringssnak. Dine valg i dag kan resultere i tusindvis – hvis ikke millioner – af dollars hen ad vejen! Lad os gå videre og dykke lige ind, skal vi?

En 401(k) er en pensionsopsparingsplan, som mange arbejdsgivere tilbyder som en måde at opmuntre medarbejdere til at spare op til pension. Dybest set fortæller du din arbejdsgiver, hvor meget du vil investere i din 401(k) - normalt som en procentdel af din løn eller et bestemt beløb hver lønperiode - og de penge bliver automatisk taget ud af din lønseddel og sat i pensionsopsparing. Voila!

Ifølge Ramsey Solutions' The National Study of Millionaires , 8 ud af 10 daglige millionærer opbyggede deres rigdom gennem deres virksomheds 401(k). Hvis alle de millionærer kunne bruge den kedelige, gamle 401(k) til at nå millionærstatus, så kan du det også!

Lad os tage et kig på nogle af de vigtigste fordele ved en 401(k):

Din 401(k) er en fantastisk måde at spare op til pension, men du skal også forstå et par af dens mangler:

Nu hvor vi har nedbrudt 401(k), lad os vende vores opmærksomhed mod den eneste Roth IRA. Så vil vi sammenligne de to og se, om der er en klar vinder!

En Roth IRA (Individual Retirement Account) er en pensionsopsparing, du selv kan åbne. Når du hører ordet Roth , bør dine ører automatisk blive friske – fordi en Roth IRA tillader din opsparing at vokse skattefrit. Det er rigtigt:skattefrit. Det betyder, at når du fylder 59 1/2, kan du hæve penge fra din konto, og du vil ikke skylde en krone i skat!

Her er nogle fordele, som en Roth IRA har over en 401(k):

Roth IRA lyder ret fantastisk, gør det ikke? Desværre gør Roth IRA det har nogle begrænsninger, som du skal være opmærksom på:

Okay, folkens, føler nogen andre, at de har drukket vand fra en brandslange? Det var en masse information! Her er historien om båndet, der viser, hvordan Roth IRA og 401(k) står over for hinanden:

| Funktion | 401(k) | Roth IRA |

| Kvalificering | Kun tilgængelig via arbejdsgiver-sponsorerede programmer. Kan være en venteperiode før tilmelding. | Skal have arbejdsindkomst, men der gælder begrænsninger efter en bestemt indkomst baseret på din ansøgningsstatus. Ægtepar med kun én indkomstmodtager kan åbne en ægtefælle Roth IRA. |

| Skatter | Bidrag ydes med dollars før skat, hvilket sænker din skattepligtige indkomst. Du skal betale skat af alle penge, du hæver som pensionist. | Bidrag ydes med dollars efter skat, hvilket gør det muligt for investeringer at vokse skattefrit. Ingen skat på hævninger ved pensionering. |

| Bidragsgrænser | For 2022, 20.500 USD om året (27.000 USD om året for dem, der er 50 år eller ældre). Yderligere bidragsgrænser kan gælde for højt lønnede medarbejdere. | For 2021 og 2022, 6.000 USD om året (7.000 USD om året for personer på 50 år eller ældre). |

| Arbejdsgiverbidrag | Mange arbejdsgivere tilbyder et match baseret på en procentdel af din bruttoindkomst. | Intet matchende bidrag. |

| Påkrævede minimumsdistributioner (RMD'er) | Begyndende i en alder af 72 skal du begynde at udtage et bestemt beløb hvert år (RMD) for at undgå bøder. | Ingen RMD'er. Pengene kan stå på din konto, så længe du lever. |

| Investeringsmenu | Konto kontrolleres af en tredjepartsadministrator, som håndterer (og begrænser) investeringsmuligheder. | En bredere vifte af investeringsmuligheder og mere kontrol over, hvordan du investerer. |

| Straffe | Straffe for udbetalinger før 59 1/2. | Straffe for udbetalinger før 59 1/2. |

OK, så nu er vi nået til sandhedens øjeblik:Skal du lægge dine penge i en 401(k) eller en Roth IRA? Svaret er. . . ja!

Hvis du er berettiget til en 401(k) og en Roth IRA, er det bedste scenario, at du investerer i begge konti (og hvis du kan maxe dem begge ud – slå dig selv ud!). På den måde udnytter du dit arbejdsgivermatch og få skattefordele ved en Roth IRA.

Den bedste måde at huske, hvor du skal starte, er med denne regel:Match slår Roth beats Traditionel . Et arbejdsgivermatch er gratis penge, og du lader simpelthen ikke gratis penge ligge på bordet – så det er der, du starter!

Derefter tager du skattefordelene ved Roth-konti som en Roth IRA (skattefri vækst og udbetalinger i pension) frem for traditionelle IRA'er og deres skatteudskudte vækst (hvilket betyder skat på udbetalinger i pensionering) hver gang. Det betaler sig mere i det lange løb!

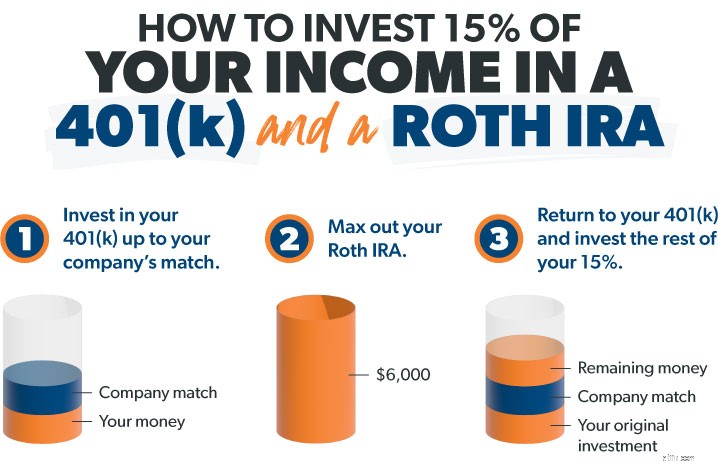

Sådan fungerer det i tre enkle trin:Lad os sige, at du tjener 60.000 USD om året, og du er under 50. Når du først er gældfri og har en fuldt finansieret nødfond, er dit mål at investere 15 %—9.000 USD i dette tilfælde —i pensionering.

Husk, at hvis du er ældre end 50 og bagud med din pensionsopsparing, kan du give indhentningsbidrag for at maksimere din Roth IRA til $7.000 og din 401(k) til $27.000 i 2022. Åh – og husk dette om arbejdsgiveren match på din 401(k):Selvom det er rart at have, skal du ikke tælle det med i dit mål på 15 %. Tænk på det som prikken over i'et af dine egne bidrag.

Nogle virksomheder tilbyder en Roth 401(k), som kombinerer mange af fordelene ved en 401(k) og en Roth IRA. Hvis du arbejder i en virksomhed med en Roth 401(k), gør det din situation meget nemmere. Hvis du kan lide dine investeringsvalg i planen, kan du blot investere hele dine 15 % i din Roth 401(k), og du er færdig!

Så for at opsummere det hele:Dit bedste valg er at investere i dine 401(k) op til dit match og derefter investere i en Roth IRA – og sørg for at du når dit mål om at investere 15 % af din bruttoindkomst i pension!

Søg altid gode råd og invester i gode vækstaktiefonde med en historie med stærke afkast. De er den bedste måde at bruge aktiemarkedets magt til at opbygge rigdom på lang sigt. Og undgå trendy, "sofistikerede" ting som den seneste "varme" enkeltaktie, ædle metaller eller kryptovaluta. Hold tingene enkle og aldrig invester i noget, du ikke forstår!

Her er aftalen:Investering er det hårde arbejde værd. Hvis du ikke sparer og investerer nu, har du ikke noget at leve af i pension. Det er et stort mål, men du behøver ikke at gøre dette alene.

Tal med en investeringsprofessionel som en af voresSmartVestor Pros . Få en person på dit hold, som vil hjælpe dig med at holde fokus og jagte dine drømme. De kan lede dig gennem dine investeringsmuligheder og lave en plan for din situation.

Find en SmartVestor Pro i dit område!