Kan du huske, at du drømte om en stor løn og et hjørnekontor som universitetsbarn, fordi du troede, at en god indkomst ville gøre dig rig? Men når du først har ramt den "virkelige verden", lignede det hjørnekontor sandsynligvis mere et aflukke på midten. Og den store løn manglede sandsynligvis et nul eller to. (Skuffende, vi ved det.)

Men efter et par kampagner tjener du nu mange flere penge, end du plejede. (gudskelov!)

Mange mennesker bruger indkomst som den primære målestok for økonomisk succes. Men er det virkelig den bedste indikator for rigdom? Hvad med din nettoformue? Og hvad er forskellen mellem de to?

Mens din indkomst fortæller dig, hvor mange penge du indbringer hvert år, giver din nettoformue dig et retvisende billede af, hvor du står økonomisk. Lad os dykke ned i forskellene mellem indkomst og nettoformue og finde ud af, hvordan disse forskelle kan påvirke din pensionsfremtid!

I en nøddeskal er indkomst penge, du modtager regelmæssigt, normalt gennem arbejde eller investeringer.

Der er mange af måder, du kan tjene penge på:Den lønseddel, du får hver anden uge fra dit job eller overskuddet fra den virksomhed, du ejer og driver. Udbyttet eller væksten i renters rente, du tjener fra de investeringsforeninger, du har investeret i. De kontanter, du tjente sidste weekend ved at sælge gamle plader eller baseballkort ved et garagesalg. Alt det tæller som indtægt!

Og da vi er om emnet indkomst, lad os undersøge forskellen mellem bruttoindkomst og nettoindkomst :

Her er den nederste linje: Din indkomst er dit største rigdomsopbyggende værktøj – så brug din lønseddel og andre former for indkomst til din fordel! Sjov fakta:Medianindkomsten for husstanden i Amerika er omkring $67.500. 1 Hvis du investerer 15 % af den indkomst i 30 år, kan du have $2,3 millioner i dit redeæg, når du går på pension!

Nettoværdi er simpelthen det, du ejer minus hvad du skylder . Med andre ord er den samlede værdi af dine aktiver minus din gæld lig med din nettoværdi.

For eksempel, hvis du ejer et hjem til en værdi af $300.000 og du skylder $100.000 på det, har du $200.000 i egenkapital mod din nettoformue. Så for at beregne din samlede nettoformue skal du lægge værdien af alle de ting, du ejer, sammen og trække, hvor meget du skylder (hvis noget) på disse ting.

Ifølge US Census Bureau er den gennemsnitlige nettoformue for amerikanske husholdninger $118.000. En stor del af den rigdom kommer fra pensionskonti (som en 401(k) og IRA) og boligkapital (eller hvor meget af dit hjem du faktisk ejer). 2 Her er en opdeling af median nettoformue efter alder.

Prøv vores nettoværdiberegner for en nem måde at finde ud af din nettoværdi.

Når du først har beregnet din nettoværdi, bliver du måske overrasket over at finde ud af, hvor meget du har – eller ikke har. Under alle omstændigheder er der altid tid til at forbedre din økonomi og vokse din formue lige der, hvor du er.

Lad os foregive, at Katie er en marketingchef, der tjener 150.000 USD om året og har en nettoværdi på 20.000 USD. Hendes veninde Lacy er en skolelærer, der tjener $45.000 om året og har en nettoværdi på $250.000.

Spørgsmål:Hvem har mere rigdom – marketingchefen eller skolelæreren?

Du har det. Skolelæreren Lacy har faktisk mere rigdom, fordi hun har en højere nettoformue end sin veninde Katie.

Derfor siger vi, at din indkomst ikke er et præcist øjebliksbillede af din økonomiske situation. For når det kommer til formue, er det virkelig lige meget, hvor stor din indkomst er. Ja, du kan opbygge formue hurtigere med en større indkomst, men indkomst alene gør dig ikke velhavende. Du kan tjene 1 million dollars om året og bruge 2 millioner dollars – hvilket betyder, at du vil stå i gæld op til dine øjne.

Nej, det er det du gør med den indkomst, der betyder mest. Uanset om du tjener $500.000 eller $50.000 om året, skal du spare og investere den indkomst gennem hele din karriere, hvis du vil opbygge rigdom. Og ja – du kan tjene $50.000 om året (hele dit liv) og stadig pensionere en millionær – vi ser det ske hele tiden!

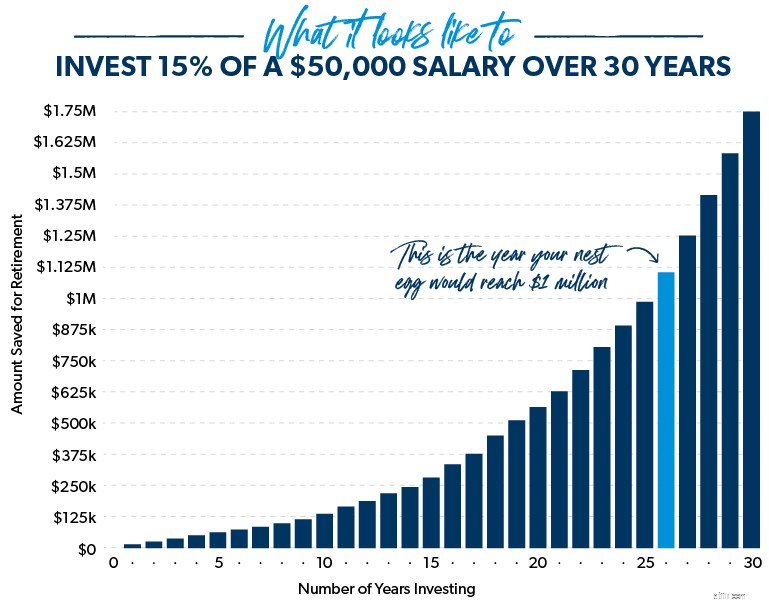

Nogle hurtige regnestykker viser, at hvis du er gældfri med en løn på $50.000, og du investerer 15% af din indkomst i 30 år, kan du have over $1,7 millioner opsparet til pension. På den anden side laver en person to gange at indkomst, der aldrig investerer selv en lille del af den, sandsynligvis vil komme til kort i pension.

I slutningen af dagen fører en stor indkomst ikke nødvendigvis til stor nettoformue – især hvis du er belemret med studielån og bilgæld, og du altid forsøger at holde trit med Joneses!

Du er millionær, når din nettoformue ikke din indkomst – når op på 1 million dollars. Så hvis du har $700.000 på dine opsparingskonti og pensionskonti, et betalt hjem til en værdi af $300.000 og ingen som helst gæld, tillykke - du er millionær! Gå ud og fejr det med en dejlig bøfmiddag eller en strandferie – du har fortjent det!

Du tror måske, at millionærstatus er uden for rækkevidde, men du vil blive overrasket over, hvor meget den gennemsnitlige millionær ligner dig .

Lad os for eksempel se på indkomst. Kun 31% af millionærerne havde en gennemsnitlig årlig husstandsindkomst på $100.000 eller mere i løbet af deres karriere, ifølge The National Study of Millionaires. Faktisk viste undersøgelsen, at en tredjedel af millionærerne aldrig havde en sekscifret husstandsindkomst på et enkelt år. Lad det synk i et minut!

Og vil du gætte, hvilke tre karrierer der producerer flest millionærer i Amerika i dag? Her er de:ingeniør, revisor og lærer. 4 Sandheden er, at du ikke behøver at være læge eller administrerende direktør for en eller anden stor virksomhed for at opnå millionærstatus - det er en myte! Alle og alle i Amerika i dag kan blive millionær.

Når vi taler med millionærer om deres succes med penge, nævner de ikke en arv eller at vinde i lotteriet. De taler om smart opsparing, fornuftigt forbrug og investeringsmetoder og at leve uden gæld.

Daves nye bog, Baby Steps Millionaires, vil vise dig den gennemprøvede vej, som millioner af amerikanere har taget for at blive millionærer – og hvordan du også kan blive det! Få fat i dit eksemplar i dag for at lære, hvordan du kommer igennem de barrierer, der forhindrer dig i at blive millionær.

Du har lært, at indkomst er det, du tjener ved at arbejde og at nettoværdi er værdien af dine personlige aktiver minus eventuel gæld . Nu burde du være i stand til at knuse nogle tal for at afgøre, hvor du står økonomisk. Får du en god løn, men har du ikke noget at vise til? Eller har du en gennemsnitsløn og ønsker at ændre dine forbrugsvaner, så du kan investere og spare mere op til pension?

Den gode nyhed er, at du er den, der sidder i førersædet. Du kan foretage de nødvendige ændringer i din økonomi, så du kan nyde dine drømmes pensionisttilværelse. Start med at tale med en finansiel rådgiver eller investeringsekspert, som kan hjælpe dig med at lave en spilleplan for investering. Hvis du har brug for hjælp til at finde en professionel i nærheden af dig, så tjek SmartVestor-programmet.